« Il n'y a aucun moyen d'éviter l'effondrement final d'un boom provoqué par une expansion du crédit. L'alternative est de savoir si la crise doit arriver plus tôt, par l'abandon volontaire d'une expansion supplémentaire du crédit, ou plus tardivement, comme une catastrophe finale et totale du système monétaire affecté. » Ludwig von Mises, 1.

Par Jeff Thomas − Le 29 avril 2019 − Source InternationalMan.com

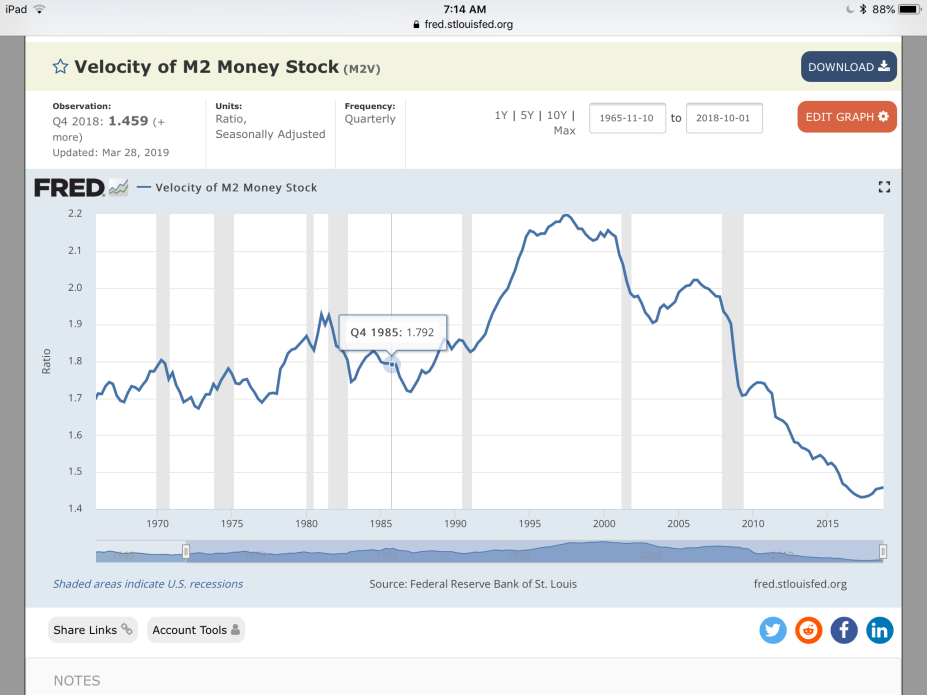

Le tableau de la Réserve fédérale ci-dessous ne remonte qu'à 1970, mais son message est néanmoins clair. La vitesse de circulation de la monnaie a chuté en dessous de ce qui était nécessaire pour maintenir une économie productive en 2009 et n'a jamais récupéré.

La vitesse de circulation de la monnaie peut être définie comme « le rythme auquel la monnaie circule ou est échangée dans une économie au cours d'une période donnée ». Elle se mesure par le ratio entre le Produit intérieur brut (PIB) et la masse monétaire totale.

Or, pas de rotation monétaire... pas d'activité économique.

Mais, si c'est le cas - si le graphique est exact et que le taux de rotation est de loin le plus bas depuis 1970 - pourquoi l'économie s'est-elle redressée après 2010 et pourquoi sommes-nous dans un marché haussier ? À coup sûr, le programmes d'assouplissement quantitatif lancés par la Fed ont corrigé le problème et les jours heureux sont de retour.

Eh bien, à vrai dire, aucune de ces hypothèses courantes n'est correcte. L' assouplissement quantitatif n'a pas réinjecté l'argent dans l'économie en faillite et, pour être précis, tel n'était pas son but. La plus grande partie de l'argent crée par le QE n'a en fait jamais été distribuée.

Pour revenir un peu en arrière, en 1999, la Fed, alors dirigée par Alan Greenspan, avait convaincu le gouvernement américain, sous la présidence de Bill Clinton, d'abroger la Loi Glass-Steagall, une loi signée en 1933 pour faire en sorte que les banques ne proposent plus imprudemment au public des prêts qu'il ne pourrait jamais rembourser. M. Greenspan avait fait valoir que la Grande dépression était terminée depuis longtemps et qu'il n'y aurait pas de récidive mais que, si le gouvernement Clinton abrogeait le Glass-Steagall, cela ouvrirait une ère d'investissement par les emprunts, qui entraînerait la plus forte explosion des affaires depuis la Deuxième guerre mondiale.

Or son argument était bon. L'abrogation inaugura une période de prêts irresponsables qui eut deux conséquences : elle permit à l'administration Clinton de terminer sur une note positive, de celle où l'économie semble florissante. D'un autre côté, elle créa une bulle de dette d'une taille titanosauresque.

C'est une règle générale : la création massive de dette est comme une injection d'héroïne dans l'économie. C'est une vraie euphorie. Malheureusement, la redescente est également vraie. Et cette redescente a commencé avec le crash immobilier de 2007.

La Fed (vous vous rappelez, celle qui fut aux origines de la bulle) fit l'analyse que, bien que les banquiers ont fait énormément de profits par la création de dette, ils étaient maintenant en difficulté. Plutôt que de leur faire payer leur manque de responsabilité, le président de la Fed avança le concept de QE : par ce moyen, le gouvernement allait injecter de l'argent dans les banques pour les renflouer. Par conséquent, les banques, qui avaient tiré d'énormes profits de leurs prêts pourris, tirèrent encore d'énormes profits, cette fois-ci par l'intermédiaire d'un QE fondé sur de la dette.

On a prétendu que le QE servirait à rembourser les prêts douteux de manière à regonfler l'économie. Et de manière intéressante, les QE1, 2 et 3 injectèrent suffisamment d'argent dans les banques pour effacer toutes les hypothèques du pays. Si les choses s'étaient passées de cette manière, tous les acteurs avec un passif nul auraient eu la capacité d'investir à nouveau dans l'économie.

Mais ce n'est pas ainsi qu'elles se déroulèrent. De très petites quantités de cet argent furent réellement redistribuées. Le reste fut simplement englouti par les banques.

Un sous-produit du crash est la Grande dépression de 2008 : le revenu net n'a pas augmenté depuis 2007, au contraire de l'inflation. Et bien que le gouvernement américain prétende que cette inflation est à 1,52%, elle est en fait beaucoup plus élevée (plus de 5%).

De la même manière, le chômage est soi-disant à 3,8%, mais le taux de chômage réel, comme le calcule John Williams de Shadowstats, dépasse 21%.

Quel que soit l'indicateur choisi, les États-Unis sont indiscutablement en dépression.

Mais, un instant, et les marchés ? Le marché boursier s'envole. Oui, parfaitement : il est devenu normal pour les entreprises de racheter leurs propres actions. Pourtant, c'est économiquement dangereux : cela gonfle provisoirement la valeur frontale des actions et les politiciens ne montrent plus que le boom boursier pour prouver leur saine gestion fiscale.

Et, bien sûr, il y a le marché des obligations. Il n'a jamais été aussi élevé.

Mais les obligations, c'est purement et simplement de la dette. Car une obligation n'est qu'une promesse de rembourser le prêteur avec intérêt à une date ultérieure. Donc, plus il y a d'obligation sur le marché, plus grande est la dette.

C'est pourquoi l'essor des marchés boursiers est trompeur. Il a été créé entièrement par la dette et cette dette représente maintenant une bulle de proportions historiques.

Tous les autres indicateurs (si nous utilisons les bons chiffres, pas ceux que le gouvernement a opportunément communiqués) confirment que les États-Unis sont décidément en dépression.

D'accord, mais s'il en est ainsi, pourquoi ne percevons-nous pas cette dépression ?

Eh bien, la réponse est la suivante : l'héroïne économique, une fois de plus. À ce stade, les injections régulières d'héroïne sont assez massives pour poursuivre l'euphorie. Le seul problème est que, lorsque l'héroïne s'épuisera, la redescente rentrera dans les livres de records.

La dette mondiale a atteint 100 000 milliards de dollars, contre 13 000 milliards de dollars en 1990. La dette représente maintenant 57 % des actifs financiers mondiaux. Avec 18 400 milliards de dollars, les États-Unis ont la plus importante dette de trésorerie au monde, soit près de 40 % du total.

Oh-oh.

Ce qui monte redescendra. Et, s'il vous reste un doute quant à savoir si les petites souris keynésiennes ont une sorte de poussière de lutin qui fera disparaître le problème sous l'oreiller, il vous suffit de regarder le tableau ci-dessus, qui a été produit par la Fed elle-même.

Dans le monde réel de M. Tout-le-monde, la vélocité de la monnaie a chuté de façon spectaculaire depuis 2009 et s'est effondrée en 2017, incapable de se rétablir.

Les conditions générales ne pourraient pas être pires dans l'optique d'un crash plus massif que tout ce que les États-Unis ont connu en 243 ans.

À l'heure actuelle, tout ce qui maintient le château des cartes, c'est la croyance erronée du citoyen moyen que les statistiques sont exactes et que son pays progresse bien. Quand il se rendra compte du mensonge, ce sera la fin de la partie. Or ce qui est requis pour dissiper les nuées et mettre l'économie en vrille est un cygne noir.

Est-ce que ce sera le retour des déversements de trésorerie vers le système américain, car il est maintenant à la hausse ? Est-ce que ce sera la mise en œuvre complète du CIPS, le système de paiement interbancaire chinois ? Est-ce que ce sera l'élimination du dollar en tant que pétrodollar, qui progresse actuellement ?

N'importe lequel, et peut-être qu'une autre dizaine d'autres cygnes noirs attendent pour sortir. Il suffit que l'un d'entre eux s'avance sur la scène mondiale.

Traduit par Stünzi pour le Saker francophone

Liens

- In L'Action humaine, 1949 |