(Crédits : 428H)

Les actions des banques ont plongé partout dans le monde depuis la mi-février 2020 (voir les infographies dans le corps de l'article). Si les grands actionnaires se débarrassent en priorité des actions des banques, c'est qu'elles sont parmi les plus risquées.

Les gouvernements et les autorités bancaires mentent systématiquement à propos du bulletin de santé des banques. Les grands médias relayent ce discours mensonger car ils sont largement dépendants des banques qui financent une partie de la publicité dont ils vivent. Certains banquiers ou grands actionnaires de banques sont propriétaires de grands médias ou d'agences comme Bloomberg qui informent sur la situation des marchés financiers. Les plans de sauvetages mis en pratique par les banques centrales ne visent pas à répondre aux besoins urgents des populations affectées par la pandémie du coronavirus. Que ce soit en Europe, aux États-Unis, au Japon ou en Chine, les aides financières massives octroyées par les banques centrales visent principalement à protéger et à sauver les grands actionnaires des banques privées en particulier et le système de domination capitaliste en général.

Il est fondamental de dire la vérité sur les banques et de réussir à convaincre de plus en plus de personnes qu'il faut exproprier les grands actionnaires des banques, c'est-à-dire les capitalistes propriétaires des banques

Il est fondamental de dire la vérité sur les banques et de réussir à convaincre de plus en plus de personnes qu'il faut exproprier les grands actionnaires des banques, c'est-à-dire les capitalistes propriétaires des banques. L'expropriation doit se faire sans indemnité et doit permettre de créer un véritable service public de l'épargne, du crédit et des assurances sous contrôle citoyen. C'est ce que le CADTM appelle la socialisation complète des banques et des assurances.

Cette mesure doit faire partie d'un programme plus vaste qui comporte la suspension du paiement de la dette suivie de l'annulation des dettes illégitimes qu'elles soient privées ou publiques, la fermeture des bourses, la création d'un véritable service national de santé publique gratuit, l'expropriation sans indemnité des entreprises pharmaceutiques et des laboratoires privés de recherche et leur transfert dans le secteur public sous contrôle citoyen, l'expropriation sans indemnité des entreprises du secteur de l'énergie (pour pouvoir réaliser de manière planifiée la lutte contre la crise écologique) et bien d'autres mesures radicales et fondamentales, dont des mesures d'urgences pour améliorer tout de suite les conditions de vie de la majorité de la population.

La riposte nécessaire à la pandémie du coronavirus doit être l'occasion de promouvoir une authentique révolution pour modifier radicalement la société dans son mode de vie, son mode de propriété, son mode de production, dans les valeurs qui inspirent les comportements. Cette révolution aura lieu seulement si les victimes du système entrent en auto-activité, s'auto-organisent et délogent ou expulsent le 1 % et ses larbins des différents centres du pouvoir pour créer un véritable pouvoir démocratique. Une révolution écologiste-socialiste autogestionnaire et féministe est nécessaire.

La riposte nécessaire à la pandémie du coronavirus doit être l'occasion de promouvoir une authentique révolution pour modifier radicalement la société

Les banques sont en très mauvaise santé contrairement au discours officiel. Attention, ne nous méprenons pas. Les banques en tant qu'institutions sont en mauvaise santé mais cela ne veut pas dire que leurs grands actionnaires et leurs dirigeants n'en tirent pas d'importants revenus. Au contraire, une des raisons pour lesquelles les banques sont en mauvaise santé réside dans le fait que les grands actionnaires et les principaux dirigeants pompent un maximum de fric sur les revenus des banques.

Les banques ont distribué tout au long des dernières années des dividendes très importants à leurs actionnaires. Leurs dirigeants sont très grassement payés. Mais il y a une manière indirecte de faire gagner de l'argent aux grands actionnaires : le rachat d'actions de la banque.

Les banques rachètent leurs propres actions afin d'enrichir leurs grands actionnaires

Une des techniques employées par les grandes banques pour augmenter les revenus et le patrimoine des actionnaires consistent à racheter leurs actions en bourse. Ces dernières années, elles y ont eu recours systématiquement, notamment aux États-Unis à une échelle massive. Si les cours boursiers des banques ont atteint des sommets jusque début février 2020, c'est parce que les dirigeants des banques, avec l'accord des grands actionnaires, ont fait en sorte que les banques rachètent leurs actions et cela très souvent grâce aux liquidités qui leur sont apportées généreusement par les banques centrales à un coût nul ou dérisoire. A qui les banques rachetaient-elles leurs actions ? A leurs grands actionnaires pardi. Cela procure un très gros revenu à ceux-ci. Expliquons les choses simplement. Prenons l'exemple d'un gros actionnaire qui a acheté un paquet d'actions dont le prix à l'unité est de 70. Si le cours a grimpé jusque 100, et que le gros actionnaire vend une partie des actions à sa propre banque, il empoche 100 pour chaque action, donc 30 de plus que ce qu'il avait payé. Dans certains pays, les « plus-values » sur les actions ne sont même pas taxables sous le prétexte qu'il faut encourager les bourses !

Une des techniques employées par les grandes banques pour augmenter les revenus et le patrimoine des actionnaires consistent à racheter leurs actions en bourse

Il est même plus intéressant pour les gros actionnaires de revendre les actions à leur(s) banque(s) - je mets au pluriel car les grands actionnaires sont actionnaires de plusieurs banques - que de toucher des dividendes qui sont susceptibles d'être plus taxés qu'une plus-value sur les actions. Disons que les grands actionnaires combinent les deux revenus : ils revendent une partie de leurs actions en engrangeant une plus-value, et pour les autres actions, ils touchent leur dividende.

L'annonce par l'entreprise qu'elle va racheter ses propres actions est généralement bien perçue par les actionnaires car les sociétés proposent souvent une « prime », c'est-à-dire un prix de rachat supérieur au dernier cours de clôture de l'action visée. De quoi inciter les actionnaires à garder leurs titres et à les apporter à l'offre de rachat, ce qui a en plus l'avantage de faire (re)bondir la cotation du titre en bourse.

Le fait pour la banque de racheter ses propres actions (et donc de les supprimer) lui offre un autre avantage : le volume des actions en circulation diminue et, du coup, le ratio entre le montant de dividendes distribués et le volume des actions en circulation augmente. La « rentabilité » ou le rendement augmente ce qui crée artificiellement une demande pour les actions encore en circulation, elles se revendent plus cher à la bourse et la cotation de la banque augmente.

Le fait pour la banque de racheter ses propres actions (et donc de les supprimer) lui offre un autre avantage : le volume des actions en circulation diminue et, du coup, le ratio entre le montant de dividendes distribués et le volume des actions en circulation augmente

Comme l'écrit le Financial Times, expert en la matière : « Les rachats d'actions sont neutres, en théorie, pour la valeur d'une entreprise car chaque dollar remis aux actionnaires est un dollar de moins dans son bilan. Cependant, une réduction du nombre d'actions en circulation augmente le bénéfice par action - ce qui peut souvent faire monter les prix - tout en augmentant la rémunération des dirigeants. » [1] (Financial Times, « Bank-led freeze on stock buybacks could spread across US market », ft.com, 20 mars 2020)

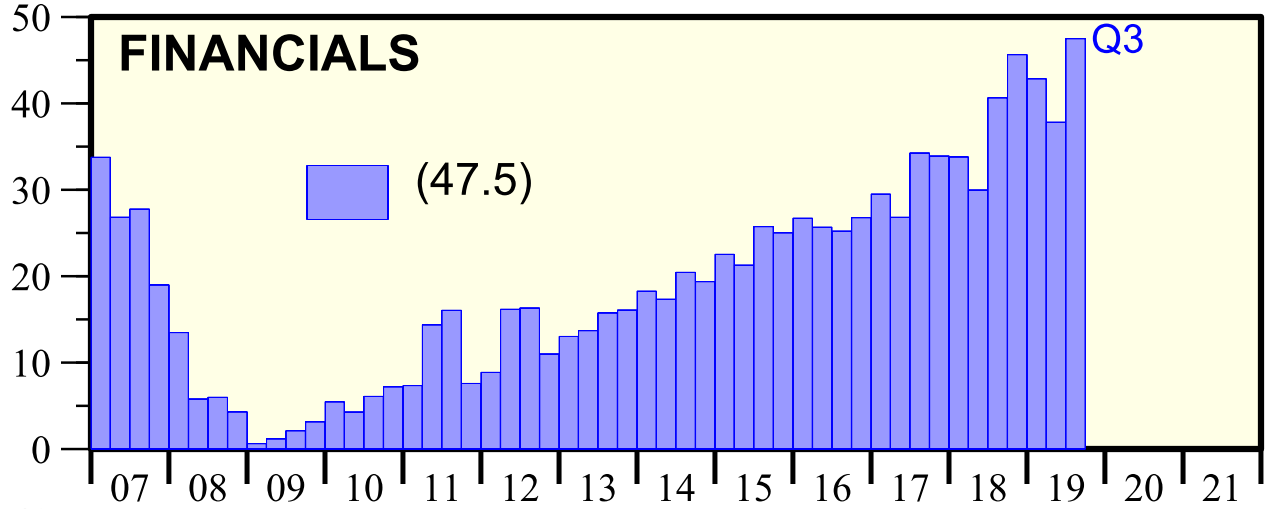

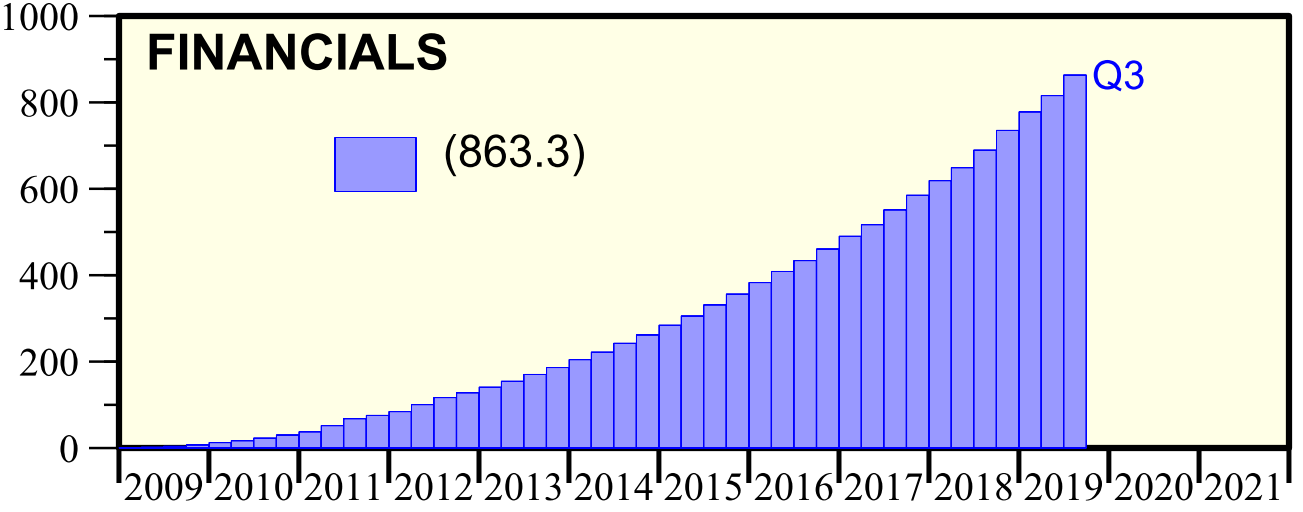

Il faut noter qu'entre début 2009 et fin septembre 2019, les grandes banques des États-Unis ont consacré 863 milliards de dollars aux rachats de leurs propres actions (S&P 500 Buybacks & Dividends - buybackdiv.pdf, yardeni.com, 23 mars 2020, Graphique/Figure 15 « Financials »). Après le secteur dominé par Google, Apple, Amazon, Facebook qui a procédé à des rachats d'achats pour un montant de 1394 milliards de dollars, le secteur bancaire aux États-Unis est celui qui a racheté le plus grand volume d'actions, beaucoup plus que le secteur industriel ou que les secteurs de l'énergie et des biens primaires. Le total des rachats tous secteurs confondus a atteint aux États-Unis plus de 5250 milliards de dollars pendant la même période. C'est un des facteurs principaux de la bulle boursière. Le même phénomène est observable sur les autres continents avec les mêmes effets.

Graphique 1 : Les banques rachètent leurs propres actions

Évolution entre le 1er trimestre 2007 et le 3e trimestre 2019

Rachat au cours du 3e trimestre 2019 : 47,5 milliards USD

Cliquer sur l'image pour l'agrandir

Graphique 2 : Montants cumulés des rachats d'actions par les banques entre le 1er trimestre 2007 et le 3e trimestre 2019

Total : 863,3 milliards USD

Cliquer sur l'image pour l'agrandir

Toute l'augmentation de valeur des actions des banques des dernières années a été annulée. Mais entre-temps, les grands actionnaires ont « pris leurs profits », comme on dit dans le jargon des commentateurs de bourse

Alors que les bourses sont censées être le lieu où les entrepreneurs capitalistes réunissent des capitaux supplémentaires par la vente de leurs actions afin de développer leurs entreprises, elles opèrent en réalité comme des temples de la spéculation où les entreprises viennent racheter leurs propres actions afin de favoriser leurs grands actionnaires. C'est une des raisons pour lesquelles il faudrait fermer les bourses.

Il s'agit là de mouvements purement artificiels du capital fictif [2]. Mais l'illusion peut durer des années. Et c'est ce qui vient de se passer.

Mais cela ne pouvait pas durer éternellement. Depuis deux ou trois ans, de nombreux économistes hétérodoxes et plusieurs organismes internationaux annonçaient la fin prochaine du cycle haussier du marché boursier car il était évident qu'une bulle spéculative s'y était développée et qu'elle allait éclater. A partir de la mi-février 2020, suite à l'extension de l'épidémie du coronavirus et ses effets sur la locomotive chinoise, les grands actionnaires ont considéré que la fête était terminée et ont décidé brutalement de vendre en très grande quantité des paquets d'actions. Ils ont été les premiers à vendre et à empocher un maximum de gains. De nombreux fonds de pension et de nombreux fonds d'investissement ont suivi et ont donné des ordres de vente entraînant une dégringolade brutale du cours des actions.

Avec la crise de février-mars 2020, les banques étasuniennes ont annoncé à la mi-mars qu'elles cessaient de racheter leurs propres actions car, selon le Financial Times, la poursuite des rachats risquait de heurter l'opinion publique.

Il faut faire une différence entre les grands actionnaires des banques qui font des profits et les banques comme telles qui voient fondre leur capital, dégringoler le cours de leurs actions et annoncer des pertes et, qui sait, pour certaines d'entre elles la faillite

Au cours du mois de mars 2020, les discours des dirigeants des grandes banques centrales qui se voulaient rassurant ont produit l'effet inverse. Les détenteurs d'action des banques se sont dits que si les banques centrales annonçaient des mesures aussi imposantes (je reviendrai là-dessus dans un prochain article de cette série), c'est que l'heure était vraiment grave et qu'il ne fallait pas perdre une minute pour revendre ce qui pouvait être vendu avant que les prix baissent encore plus. Toute l'augmentation de valeur des actions des banques des dernières années a été annulée. Mais entre-temps, les grands actionnaires ont « pris leurs profits », comme on dit dans le jargon des commentateurs de bourse. Ils ont revendu des paquets d'action en empochant la différence entre le prix d'achat qu'ils ont payé au début de la bulle boursière et le début du mouvement de vente pendant la saison des soldes et des liquidations. Ils ont trouvé pour acheteurs des fonds d'investissements et des hedge funds à la recherche de prix bradés. Les gros actionnaires n'ont pas tout vendu : maintenant que le prix des actions a très fortement baissé, ils gardent ce qu'ils n'ont pas vendu, cela leur permet de garder un poids déterminant dans la banque (avec 4 à 6 % des actions, un grand actionnaire peut contrôler une société qu'elle soit une banque ou une autre société). Ces gros actionnaires attendent que les gouvernements et les banques centrales avec leur plan d'aide entraînent une remontée des prix dans les mois qui viennent. Ici, il convient de préciser qu'il est beaucoup trop tôt pour faire des prévisions sur la durée de cette crise et sur le temps qu'il faudra pour que les marchés boursiers repartent à la hausse. Cela peut durer quelques mois comme cela peut durer plusieurs années. En plus de la durée de la pandémie, de la durée de la crise dans le secteur de la production, des évènements sociaux et politiques peuvent également influer fortement sur le calendrier.

Dans l'immédiat, les banques vont déclarer des pertes et ne paieront pas d'impôt. Elles vont recevoir à profusion de nouveaux cadeaux des gouvernements et des banques centrales. Attention, il faut faire une différence entre les grands actionnaires des banques qui font des profits et les banques comme telles qui voient fondre leur capital, dégringoler le cours de leurs actions et annoncer des pertes et, qui sait, pour certaines d'entre elles la faillite. Les grands actionnaires considèrent la banque comme une source optimale de revenus quitte à l'amener au bord de la faillite. Ils sont convaincus que la banque ou les banques dont ils sont actionnaires est ou sont trop grandes pour faire réellement faillite. Ils savent que les autorités publiques dirigées par leurs amis du gouvernement et de la banque centrale apporteront leur aide aux banques pour les sauver avec l'argent du contribuable. Ils sont les premiers en cas de dégringolade du cours des actions à se débarrasser d'une bonne partie de celles-ci mais ils en gardent une quantité telle qu'ils pourront toujours contrôler la situation. Les grands actionnaires sont protégés par la loi qui considère que la responsabilité de l'actionnaire se limite aux actions qu'il détient dans l'entreprise. Même si les grands actionnaires sont responsables de pertes énormes, tout ce qu'ils risquent c'est de perdre leur mise. Or ils n'ont pas tous leurs œufs dans un même panier, ils sont actionnaires dans de multiples sociétés de différents secteurs et leur fortune est aussi diversifiée. Une grande partie de leur patrimoine est composé d'actifs plus solides que des actions : des biens immobiliers, des biens artistiques de grande valeur, de l'or, des yachts, des avions,...

Les grands actionnaires sont protégés par la loi qui considère que la responsabilité de l'actionnaire se limite aux actions qu'il détient dans l'entreprise

Comme je l'ai expliqué dans de précédents articles ( cadtm.org et cadtm.org), il faut ajouter que les grands actionnaires (et d'autres spéculateurs) jouent aux montagnes russes quand les marchés boursiers sont très agités. Le jour où le marché est à la baisse, en début de séance, les actionnaires vendent des paquets d'actions et au cours de la journée ou le lendemain matin si le marché repart à la hausse, ils sont les premiers à racheter des actions quand le prix est au plus bas. C'est ainsi qu'on assiste à des jours où les cours boursiers dégringolent suivis de jours où ils remontent de manière éphémère. Mais présentement la tendance est très clairement à la dégringolade et les grands actionnaires se défont de grands paquets d'action.

Évolution du cours des actions des banques

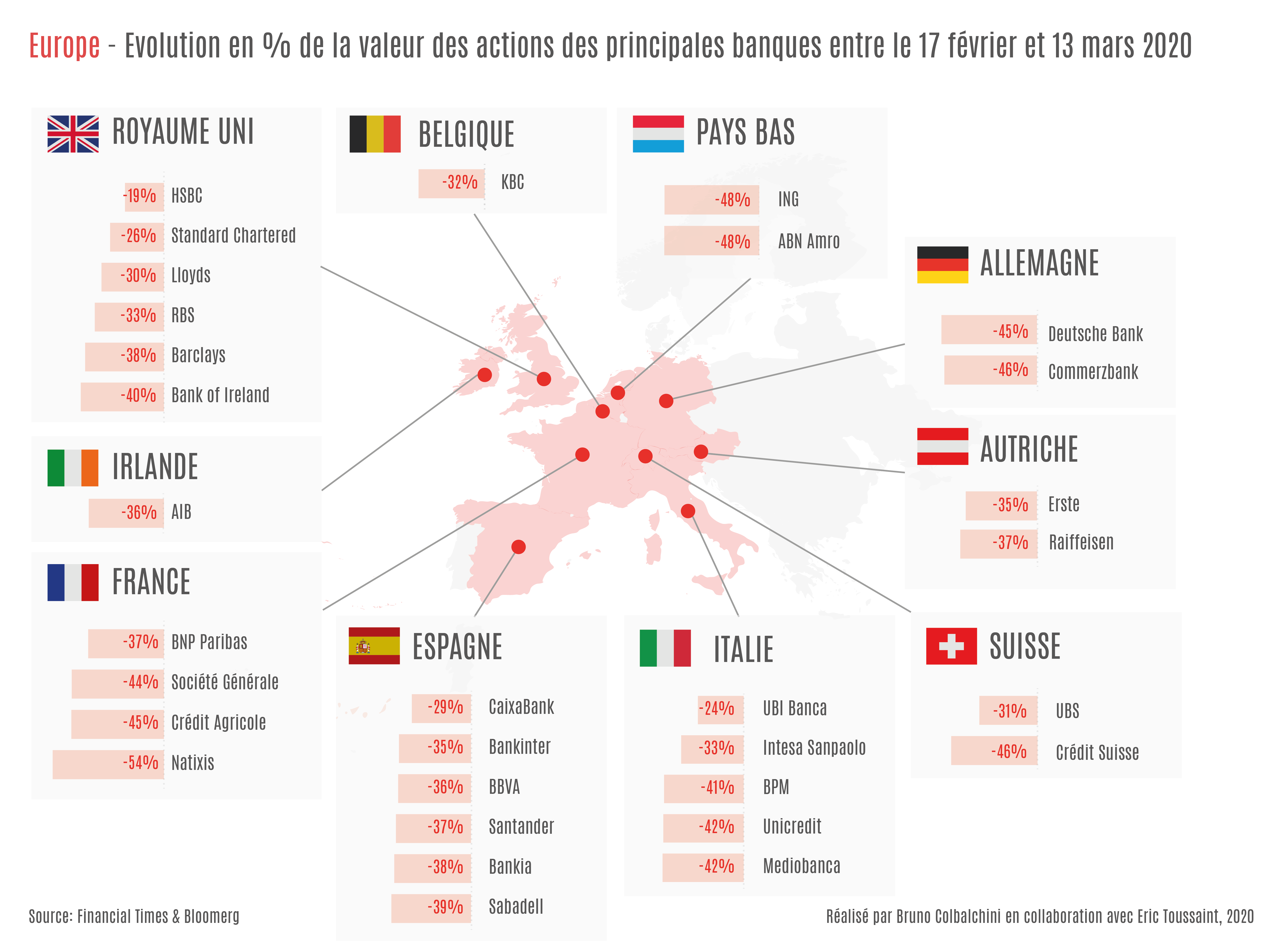

En Europe

Entre le 17 février et le 12 mars 2020, les prix des actions des banques européennes ont littéralement plongé, en majorité les pertes se situent entre 30 et 45 %. Dans le cas de Natixis (qui a été sauvée de la faillite au cours de la crise précédente), la chute est de 54 %.

Pendant la même période, les actions des principales banques scandinaves ont également chuté fortement. Nordea (Finlande) a plongé de 38 %, SEB (Suède) a chuté de 32 %, Handelsbanken (Suède) a chuté de 28 %, Swedbank (Suède) a perdu 24 %, Danske Bank (Danemark) a perdu 36 %.

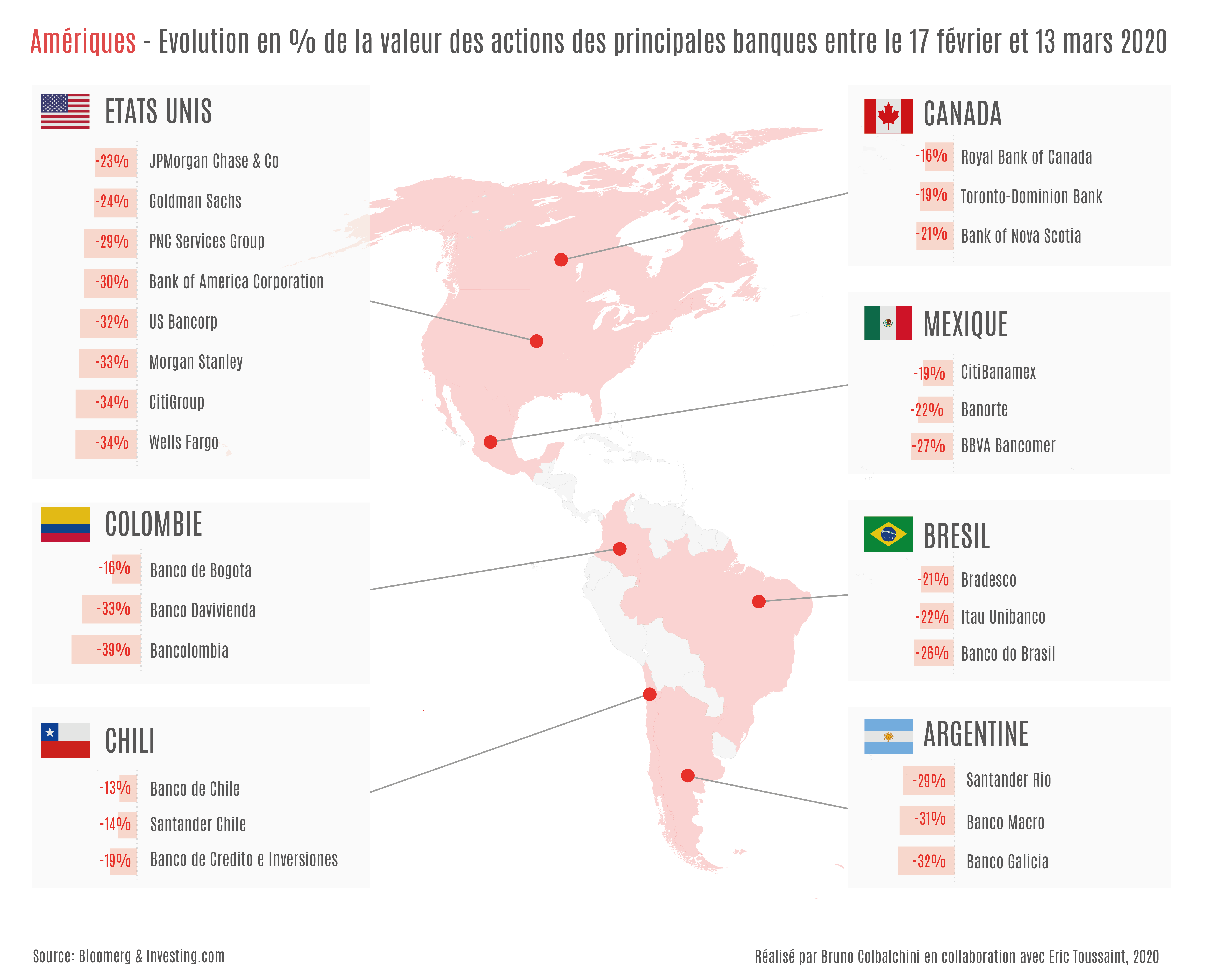

Aux Amériques

Les actions des 8 plus grandes banques étatsuniennes ont fortement chuté. Les banques canadiennes ont également chuté mais moins que leurs voisines. Les actions des principales banques du Mexique, de Colombie, du Brésil, du Chili et d'Argentine ont aussi dégringolé et cela a continué par la suite.

En Asie

Toutes les grandes banques des principaux pays d'Asie ont également chuté en bourse. La chute des banques chinoises est nettement plus limitée que celle du reste du monde mais attention cette chute avait commencé dès le mois de janvier. Ce sont les banques japonaises qui ont dégringolé le plus.

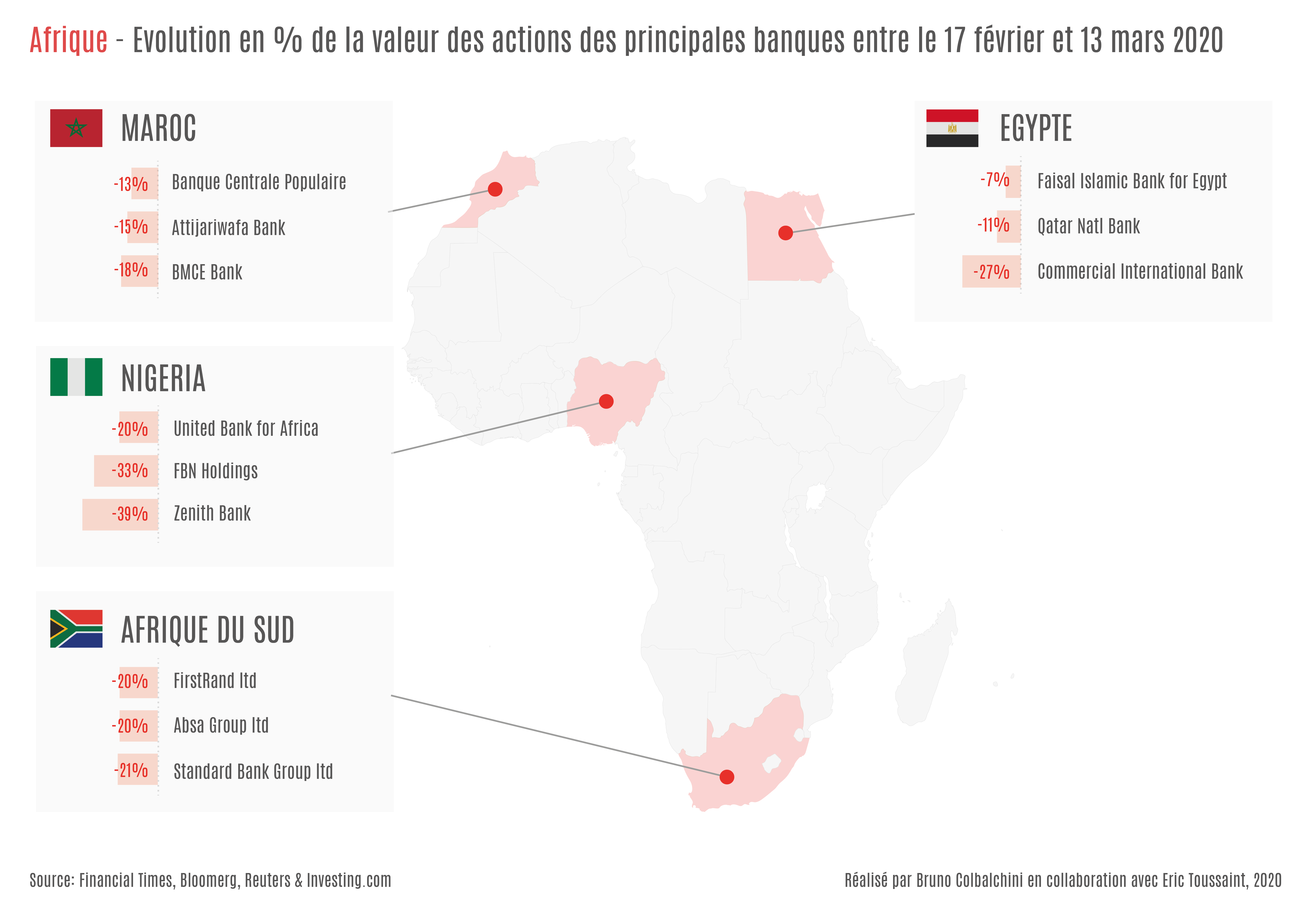

En Afrique

Les actions des banques des 4 principales économies d'Afrique ont également chuté. Les banques du Nigéria ont été les plus touchées par la chute des prix des actions.

Classement des banques selon l'ampleur de la chute du prix de leurs actions entre le 17 février et le 13 mars 2020

On voit très clairement que ce sont les actions des banques européennes qui ont le plus baissé entre le 17 février et le 13 mars 2020.

Dans la suite de cette série, je poursuivrai l'analyse de la situation des banques. Il y a encore beaucoup de matière à développer à ce propos. Puis, j'aborderai d'autres aspects de la crise économique et financière internationale : la dégringolade du prix du pétrole ; le début de l'éclatement de la bulle du marché obligataire privé ; le plongeon des prix des titres de dette privées et l'augmentation brutale des rendements et des primes de risque ; la bonne santé des titres des dettes publiques ; leur prix monte. Les États des économies dominantes se financent avec un taux d'intérêt négatif mais ils accumulent des dettes illégitimes. Je mentionnerai également le plongeon des compagnies aériennes et de l'industrie aéronautique. J'aborderai les réponses des banques centrales et des gouvernements.

Vu l'évolution rapide de la crise, le plan de cette série est mouvant. Dans chaque partie essentielle je mettrai en avant des propositions de mesures à prendre.

| Voir : |

Notes

[1] « Stock buybacks are neutral, in theory, for a company's value as every dollar handed back to shareholders is a dollar less on its balance sheet. However, a reduction in the number of the shares outstanding increases earnings per share - which can often lift prices - while also boosting pay for managers ».

[2] « Le capital fictif est une forme de capital (des titres de la dette publique, des actions, des créances) qui circule alors que les revenus de la production auxquels il donne droit ne sont que des promesses, dont le dénouement est par définition incertain ». Entretien avec Cédric Durand réalisé par Florian Gulli, « Le capital fictif, Cédric Durand », La Revue du projet : projet.pcf.fr

Selon Michel Husson, « le cadre théorique de Marx lui permet l'analyse du « capital fictif », qui peut être défini comme l'ensemble des actifs financiers dont la valeur repose sur la capitalisation d'un flux de revenus futurs : « On appelle capitalisation la constitution du capital fictif » [Karl Marx, Le Capital, Livre III]. Si une action procure un revenu annuel de 100 £ et que le taux d'intérêt est de 5%, sa valeur capitalisée sera de 2000 £. Mais ce capital est fictif, dans la mesure où « il ne reste absolument plus trace d'un rapport quelconque avec le procès réel de mise en valeur du capital » [Karl Marx, Le Capital, Livre III]. Michel Husson, « Marx et la finance : une approche actuelle », À l'Encontre, décembre 2011, alencontre.org

Pour Jean-Marie Harribey : « Les bulles éclatent quand le décalage entre valeur réalisée et valeur promise devient trop grand et que certains spéculateurs comprennent que les promesses de liquidation profitable ne pourront être honorées pour tous, en d'autres termes, quand les plus-values financières ne pourront jamais être réalisées faute de plus-value suffisante dans la production. » Jean-Marie Harribey, « La baudruche du capital fictif, lecture du Capital fictif de Cédric Durand », Les Possibles, N° 6 - Printemps 2015 : france.attac.org