La mise en place d'accords permettant à la Chine et la Russie de se débarrasser du dollar dans leurs échanges bilatéraux et de mettre en place l'or comme moyen de paiement a commencé bien avant les sanctions. Red

Par Alasdair Macleod*

Publié le 24 juin 2022 sur Goldmoney

Les sanctions se sont retournées contre ceux que Vladimir Poutine décrit comme les nations inamicales. Elles mettent en branle une série d'événements susceptibles de miner l'ensemble du système financier occidental, la hausse des prix entraînant une augmentation des taux d'intérêt et la contraction de l'activité économique. À eux seuls, ces événements entraînent une contraction du crédit bancaire, un effondrement des marchés boursiers et une forte hausse des rendements obligataires.La semaine dernière, j'ai écrit sur l'impact sur le système bancaire et les conséquences probables. La Russie, la Chine et les nations associées qui dépendent d'elles pour le commerce et le développement économique prennent maintenant des mesures pour se protéger de ce qui se profile comme une crise systémique et monétaire de grande ampleur pour le dollar et l'ensemble du système financier occidental.

Ces développements accélèrent la fin de l'ère des pétrodollars et du rôle du dollar en tant que monnaie de réserve. Il est prévu de le remplacer en Asie centrale par une nouvelle super-monnaie utilisée pour les paiements transfrontaliers, basée sur l'indice d'un panier de matières premières et de devises des nations participantes. L'inclusion des monnaies est une erreur, mais sinon la proposition a du mérite.

Cet article explique pourquoi et comment un système correctement construit pourrait fonctionner. Je démontre pourquoi il pourrait agir comme un étalon-or de facto.

Ses concepteurs souhaitent que cette nouvelle monnaie commerciale incite d'autres nations importantes, telles que l'Arabie saoudite, à utiliser une monnaie liée aux matières premières pour régler leurs paiements commerciaux, en remplacement du pétrodollar qui se meurt. Mais son succès pourrait s'avérer fatal pour le dollar fiduciaire et les autres monnaies occidentales. Avec la disparition du dollar, on peut s'attendre à ce que la nouvelle super-monnaie conduise finalement certaines monnaies nationales à adopter l'étalon-or.

La fin de l'ère des pétrodollars

Mettons l'Ukraine de côté, ce n'est pas le problème majeur. Nous devrions réaliser que ce qui compte vraiment pour nous tous, c'est la vraie guerre, à savoir les tentatives de la Russie de bannir l'hégémonie américaine en Europe. Alors qu'à l'Ouest, nous avons une image du président Poutine comme un despote maléfique déterminé à reprendre l'Ukraine sous le contrôle de la Russie, dans un discours prononcé cette semaine au Forum économique international de Saint-Pétersbourg, le diagnostic de Poutine sur les problèmes de l'Ouest était plus pertinent que tout ce que vous entendrez de la part de nos chers dirigeants : Joe, Boris, Emmanuel, Olaf, etc. Il convient de citer des extraits pertinents de la traduction anglaise officielle du discours de Poutine pour souligner sa compréhension économique du pétrin dans lequel nous nous sommes mis en Occident :

« L'inflation galopante sur les marchés des produits et des matières premières était devenue une réalité bien avant les événements de cette année. Le monde a été conduit dans cette situation, petit à petit, par de nombreuses années de politiques macroéconomiques irresponsables menées par les pays du G7, notamment l'émission incontrôlée et l'accumulation de dettes non garanties. Ces processus se sont intensifiés avec le déclenchement de la pandémie de coronavirus en 2020, lorsque l'offre et la demande de biens et de services ont chuté de manière drastique à l'échelle mondiale...« Parce qu'ils ne pouvaient ou ne voulaient pas imaginer d'autres recettes, les gouvernements des principales économies occidentales ont simplement accéléré leurs machines à imprimer de la monnaie. Une façon si simple de combler des déficits budgétaires sans précédent...

« J'ai déjà cité ce chiffre : au cours des deux dernières années, la masse monétaire aux États-Unis a augmenté de plus de 38 %. Auparavant, une hausse similaire prenait des décennies, mais aujourd'hui, elle a augmenté de 38 pour cent, soit 5,9 trillions de dollars en deux ans. En comparaison, seuls quelques pays ont un produit intérieur brut plus important. La masse monétaire de l'UE a également augmenté de manière spectaculaire au cours de cette période. Elle a augmenté d'environ 20 %, soit 2 500 milliards d'euros.

« Ces derniers temps, j'entends de plus en plus parler de la soi-disant - veuillez m'excuser, je ne voudrais vraiment pas faire cela ici, ni même mentionner mon propre nom à cet égard, mais je ne peux pas m'en empêcher - nous entendons tous parler de la soi-disant « inflation poutinienne » en Occident. Quand je vois cela, je me demande à qui ils s'attendent à faire croire ces sornettes - à des gens qui ne savent ni lire ni écrire, peut-être. Toute personne suffisamment instruite pour lire comprendrait ce qui se passe réellement.

« La hausse des prix, l'accélération de l'inflation, les pénuries de nourriture et de carburant, l'essence et les problèmes dans le secteur de l'énergie sont le résultat d'erreurs systémiques que l'administration américaine actuelle et la bureaucratie européenne ont commises dans leurs politiques économiques. C'est là que se trouvent les raisons, et seulement là »[i].

Poutine montre qu'il a au moins une compréhension superficielle des erreurs commises par l'Occident avec ses politiques monétaires et économiques néo-keynésiennes. Si certains des éléments économiques et monétaires de son discours peuvent être critiqués, la maîtrise de Poutine sur ces sujets le place de loin au-dessus de ses homologues du G7.

C'est à partir de ce désavantage que les États-Unis tentent d'imposer l'hégémonie du dollar sur les intérêts russes dans la guerre financière et monétaire. Il faut considérer la géopolitique de l'affaire.

Ce n'est pas que les grands médias occidentaux le racontent de cette façon, mais c'est l'histoire jusqu'à présent. Après avoir chassé les Américains de l'Asie, le dernier échec étant l'Afghanistan, la Russie a estimé qu'il ne restait qu'une seule tâche à accomplir : chasser les Américains de l'Europe occidentale en marche. Dominant l'alliance de l'OTAN et la Grande-Bretagne post-Brexit n'étant plus directement impliquée dans l'UE, les Américains redoublaient d'efforts pour contenir la Russie et entraver le partenariat sino-russe, qui, par le biais de l'Organisation de coopération de Shanghai (OCS), détourne de nombreux anciens alliés de l'Occident de la sphère d'influence américaine.

Outre le Moyen-Orient, riche en pétrole, l'Inde et le Pakistan sont les plus notables. Imran Khan a conduit le Pakistan à se rapprocher de plus en plus de la Chine, tandis que l'Inde, qui fait théoriquement partie du Commonwealth, était depuis longtemps un État client de la Russie à des fins de défense et est désormais membre de l'Organisation de coopération de Shanghai (OCS). Khan a maintenant été destitué, prétendument par des intérêts américains qui ont réinstallé le régime précédent.

L'appétit vorace de la Chine pour les matières premières en a fait le plus grand donateur et le plus influent en Afrique subsaharienne et en Amérique centrale et du Sud. Le Brésil est de plus en plus impliqué dans l'OCS en tant que membre du groupe des BRICS. Sans que personne ne s'en aperçoive, entre l'OCS, les BRICS, l'Afrique subsaharienne et l'Amérique latine, l'hégémonie douce russo-chinoise peut désormais prétendre influencer des États représentant bien plus de la moitié de la population mondiale.

Par conséquent, l'hégémonie de l'Amérique est en déclin. Certes, le dollar reste la monnaie internationale pour l'établissement des prix des produits de base et les transactions transfrontalières, mais l'Union économique eurasienne (UEE) est en train de concevoir une nouvelle monnaie liée aux produits de base qui sera utilisée comme moyen d'échange entre ses membres.

Le Moyen-Orient et l'Arabie saoudite préoccupent particulièrement les Américains. Le président Biden doit s'y rendre à la mi-juillet. Après avoir fait étalage de ses références en matière de droits de l'homme dans l'affaire Jamal Khashoggi, il a jusqu'à présent refusé de dire qu'il allait rencontrer les Saoudiens en particulier. Les Saoudiens disent le contraire.

Maintenant que les services de renseignement américains ont ouvertement attribué la mort brutale de Khashoggi aux instructions directes de Mohammed bin Salman (appelé MBS par presque tous les membres du circuit diplomatique), MBS a démontré qu'il était impitoyable. En s'emparant du pouvoir, il a éliminé toute opposition des autres membres de la famille royale, tout droit sorti du manuel de Machiavel écrit en admiration devant Le Prince - Cesare Borgia. Le moins que l'on puisse dire, c'est que la façon dont MBS traitera un président américain faible et âgé, qui l'a pratiquement insulté, sera intéressante. Disons simplement qu'il est peu probable que cela se passe bien pour la délégation américaine.

Il est probable que Biden pense avant tout à l'approvisionnement en pétrole, et il voudra obtenir la promesse que l'Arabie saoudite augmentera sa production pour épargner aux États-Unis et à leurs alliés les conséquences de leurs propres sanctions contre la Russie. Ce sera une lutte difficile, car MBS a plus de sympathie pour Vladimir Poutine et s'entend bien avec lui. MBS dirige l'Arabie saoudite d'une manière similaire au leadership de Poutine en Russie.

Lorsqu'ils se sont congratulés lors de la réunion du G20 de novembre 2018, le langage corporel suggère fortement qu'ils avaient un accord personnel entre eux qui allait dans leur sens. Il ne peut s'agir que de coopérer sur des questions liées à leur domination combinée des marchés énergétiques mondiaux les marchés pétroliers mondiaux. Pour se faire une idée du langage corporel entre eux, il vaut la peine de regarder cet incident - deux fois. Vous pouvez le trouver ici.

L'enjeu est l'accord que le président Nixon a conclu avec le roi Fayçal en 1973, pour vendre le pétrole exclusivement en dollars, liant le royaume au système bancaire américain. Il s'agissait d'un geste astucieux de la part des deux parties à l'époque, qui a permis au cheikh Yamani, à la tête de l'OPEP, de décupler le prix du pétrole de 3,56 dollars le baril au cours des sept années suivantes et de s'assurer que le monde avait besoin de dollars pour le payer. Il ne fait aucun doute que lorsque Poutine a joué le même tour à l'UE en ce qui concerne les paiements pétroliers en roubles, MBS a noté le parallèle avec un amusement ironique.

Les Arabes ne sont pas stupides. En 2014, le directeur d'une grande raffinerie suisse m'a dit qu'ils refondaient des lingots d'or pour les clients arabes à partir de 400 onces LBMA vers la norme chinoise d'un kilo 9999. C'était la première indication que j'ai eue que les nations arabes du Moyen-Orient pensaient que leur avenir était plus proche de la Chine que de l'Occident. Et il ne faisait aucun doute que les Chinois avaient non seulement délibérément entrepris de devenir la plus grande nation minière d'or, mais qu'ils s'apprêtaient à dominer le marché physique mondial, menaçant finalement la norme LBMA.

Alors bonne chance à Joe Biden. Machiavel a écrit que:

» Un prince gagne du prestige à être un véritable ami ou un véritable ennemi. C'est-à-dire pour s'être révélé sans aucune réserve en faveur d'un camp contre un autre, cette politique est toujours plus avantageuse que la neutralité. « [i]

Étant donné les antécédents de MBS et son adhésion apparente aux principes machiavéliques, la rencontre avec Biden impliquera probablement un certain franc-parler. Du point de vue de MBS, tout est contre les Américains. Biden est probablement perçu par lui comme un suppliant, ce qui est associé à la faiblesse. L'honneur, le visage et la position publique sont ce qui commande le respect dans la culture arabe, ce qui jouera contre les Américains.

En tant qu'infidèles, les Américains ont dévasté les terres arabes. Mais outre un éventuel dégoût pour les Américains et leur culture, MBS réfléchira également à sa position vis-à-vis de l'axe russe et chinois, qui a absorbé l'Iran. Avec l'encouragement de la Russie, l'Iran a le pouvoir de harceler la navigation dans le détroit d'Ormuz. Et bien que cela n'ait pas encore fait les gros titres, les Houthis, sur instruction de l'Iran, pourraient intensifier leurs attaques contre les navires en mer Rouge. Ce serait une réponse naturelle à la Lituanie qui a coupé les liaisons de transport vers Kaliningrad cette semaine, au mépris du traité conclu entre la Lituanie et la Russie en 1993.

Les Saoudiens devraient réfléchir très attentivement aux conséquences possibles d'une alliance avec les Américains pour faire des promesses qu'il ne serait pas dans leur intérêt de tenir. Il est peut-être trop tôt pour l'affirmer avec une forte conviction, mais les jours du pétrodollar seront probablement comptés lorsqu'une alternative asiatique viable sera disponible. Et les Saoudiens le savent.

Remplacer le pétrodollar

La force du pétrodollar n'a pas seulement été son statut hégémonique, mais aussi la faiblesse relative des monnaies des exportateurs de matières premières. Qui, par exemple, paierait volontiers la roupie indonésienne pour ses exportations de cuivre - certainement pas les Indonésiens eux-mêmes qui préféreraient le dollar.

La quasi-totalité de la comptabilité internationale est libellée en dollars, ce qui signifie que la décision la plus facile pour tout négociant international est de maintenir simplement des soldes en dollars. C'est pour cette raison que la propriété étrangère des actifs financiers et des soldes bancaires en dollars dépasse aujourd'hui 33 000 milliards de dollars, soit près d'une fois et demie le PIB américain. C'est un acte difficile à suivre.

Sous le coup des sanctions occidentales et sans accès aux dollars, les Russes ont déclaré qu'ils se contenteraient de commercer en monnaies nationales. Pour eux, l'acceptation de la lire turque - probablement une monnaie plus mauvaise que la roupie indonésienne - est préférable à n'importe laquelle des monnaies des « non-amis », qui n'ont actuellement aucune valeur dans les mains de la Russie. Mais cet arrangement ne peut être que temporaire. Les Russes sont donc à la recherche d'une meilleure solution.

Vraisemblablement, Poutine ne veut pas que le rouble soit exposé à la manipulation par les ennemis de la Russie. Et il aura joué avec divers scénarios pour mettre fin au statut hégémonique du dollar, ou du moins miner sa crédibilité, ce qui l'aura alerté des dangers potentiels pour la monnaie russe. Dans ces conditions, il ne voudra pas voir des soldes de roubles potentiellement déstabilisants s'accumuler entre des mains étrangères. Pour un étatiste comme Poutine, les marchés libres pour sa monnaie sont susceptibles d'être considérés comme potentiellement dangereux.

Si l'on suppose donc que la Russie souhaite maintenir au moins un certain contrôle des changes, deux questions distinctes se posent : celle de la monnaie qui remplacera le dollar nécessaire aux règlements des échanges transfrontaliers et qui pourra être librement convertie en roubles par l'État et les intérêts commerciaux russes, limitant ainsi l'accumulation de roubles détenus par des étrangers et disponibles sur les marchés étrangers ; et celle du rouble national lui-même. À l'instar d'autres nations asiatiques, il est peu probable que le contrôle gouvernemental sur leurs monnaies nationales soit sacrifié facilement.

Des plans pour une monnaie de règlement des échanges progressent déjà sous l'égide de l'Union économique eurasienne (UEEA), un projet développé par Sergey Glazyev.

Glazyev est le ministre russe chargé de l'intégration et de la macroéconomie de l'EAEU. Si le projet d'éliminer les dollars dans les règlements commerciaux est envisagé depuis un certain temps, les sanctions prises par les pays non-amis à l'encontre de la Russie ont conféré une nouvelle urgence à ce projet.

Nous connaissons peu de détails, si ce n'est ce qui a été révélé dans une interview que Glazyev a récemment accordée à un média, The Cradle[ii]. La nouvelle monnaie commerciale sera entièrement constituée de soldes créditeurs dans les banques centrales et commerciales, dont le prix sera vraisemblablement fixé quotidiennement, ce qui donnera des taux de conversion en monnaies locales. Les banques centrales des États participants peuvent créer la nouvelle monnaie en achetant leurs propres devises aux importateurs et aux exportateurs pour les convertir. Mis à part l'inclusion proposée des monnaies nationales dans le panier, il s'agit d'un concept pratique. C'est probablement la raison pour laquelle le Kremlin l'envisagerait comme une option pour garantir le rouble à l'avenir.

L'idée d'un panier de produits de base pour le rouble lui-même est susceptible d'être abandonnée car jugée inutile, tandis qu'une monnaie de règlement commercial réussie de l'EAEU peut être étendue des nations de l'EAEU à celles de l'OCS au sens large et aux membres des BRICS n'appartenant pas à l'OCS. Elle pourrait également constituer un remplacement acceptable du pétrodollar pour les paiements des exportations de pétrole vers le Moyen-Orient.

L'ambition est qu'il devienne le mécanisme permettant de libérer plus de la moitié du monde de l'hégémonie du dollar, y compris toutes les nations dont les marchés d'exportation dépendent désormais davantage de l'Asie que du monde développé actuel. En octobre 2020, la motivation initiale a été expliquée par Victor Dostov, président de l'Association russe de la monnaie électronique :

« Si je veux transférer de l'argent de la Russie au Kazakhstan, le paiement est effectué en utilisant le dollar. D'abord, la banque ou le système de paiement transfère mes roubles en dollars, puis les transfère de dollars en tenges. Il y a une double conversion, avec un pourcentage élevé pris comme commission par les banques américaines. »

Après avoir eu un élément pratique à l'origine, la motivation du changement est devenue politiquement urgente en raison des sanctions occidentales.

Les problèmes liés aux propositions de Glazyev

Le conseiller du président de la Russie, Sergei Glazyev, lors du 23e Forum économique international de Saint-Pétersbourg (SPIEF 2019). Photo TASS Host Agency

Dans son entretien avec The Cradle, Sergey Glazyev a décrit la nouvelle monnaie d'échange de l'EAEU comme étant composée d'un indice pondéré des monnaies des nations participantes, renforcé par un maximum de vingt matières premières négociées en bourse. C'est l'inclusion des monnaies qui risque de poser des problèmes. Par exemple, M. Glazyev a déclaré que le yuan chinois ne serait pas inclus « en raison de son inconvertibilité et de l'accès externe restreint aux marchés de capitaux chinois ». Mais la Russie a également introduit un contrôle strict des changes à la suite des sanctions occidentales, et on peut envisager que d'autres États membres veuillent avoir la liberté de le faire également s'ils ne l'ont pas déjà fait. La solution simple et évidente est de ne pas inclure les monnaies du tout. Si le système doit être utilisé uniquement pour le commerce international, il n'y a aucune raison de les inclure. Et en ne les impliquant pas, tout pays simplement prêt à échanger sa propre monnaie contre la nouvelle unité commerciale peut adhérer. Cela devient un simple accord d'une page.

L'objectif est de contourner le dollar. Pour y parvenir, la nouvelle monnaie d'échange doit être un meilleur moyen d'échange et une meilleure réserve de valeur que le dollar afin d'encourager les entreprises des nations participantes à y effectuer des dépôts de préférence au dollar. La simplicité de sa construction et la transparence de sa composition sont essentielles. Et la certitude que ses administrateurs ne vont pas modifier sa composition sans raison valable sera importante pour quiconque envisage de migrer les règlements commerciaux du dollar. Cela exclut également la pondération des produits de base dans un indice, car seuls les prix agrégés comptent.

Il ressort clairement de l'interview de Cradle que Glazyev fait une grave erreur dans son approche. Il s'embarrasse d'un impératif politique qui consiste à confondre les considérations monétaires nationales avec celles du commerce international. Pourtant, il reconnaît que la nature de la monnaie proposée devrait permettre aux nations participantes de gérer leurs propres devises comme elles l'entendent. Si c'est le cas, alors c'est une raison supplémentaire pour laquelle ils ne sont pas adaptés à l'inclusion.

Il n'est guère surprenant que l'introduction de monnaies nationales et leur pondération éventuelle en fonction des PIB nationaux, comme l'a suggéré M. Glazyev, rendent difficile la conclusion d'un accord. M. Glazyev admet que la planification de cette nouvelle monnaie a commencé il y a dix ans, alors que cela aurait pu être fait et dépoussiéré en un après-midi par quelqu'un qui savait ce qu'il faisait. Comme excuse, la politique est boiteuse. Faites une proposition bien réfléchie pour une structure simple et claire et soit les nations y adhèrent, soit elles n'y adhèrent pas.

En outre, le commentaire de Glazyev selon lequel « l'utilisation de l'or comme référence de prix est limitée par les inconvénients de son utilisation pour les paiements » révèle une méconnaissance effarante de la monnaie. L'or ne circule que très rarement comme monnaie, il est presque toujours thésaurisé comme le dernier et non le premier moyen de paiement. Ce sont les substituts crédibles de l'or qui circulent. Toute monnaie fiduciaire peut être transformée en un substitut de l'or par un émetteur prêt à échanger sa monnaie sur demande à des conditions convenues d'avance. Glazyev aurait dû le savoir.

Néanmoins, tant qu'une monnaie basée sur des produits de base n'est utilisée et accumulée que pour des transactions transfrontalières, elle peut être une proposition pratique. La pertinence et la durabilité d'une monnaie supranationale correctement construite à des fins commerciales est notre prochain sujet.

Quelle sera la durabilité d'une monnaie commerciale basée sur les produits de base?

Le succès à long terme de toute monnaie dépend de sa stabilité - stabilité en termes de pouvoir d'achat et d'acceptabilité en tant que moyen d'échange, valeurs qui ont été perdues dans le monde du dollar fiduciaire.

Dans la planification d'une telle monnaie, il y a des problèmes à résoudre. Une telle monnaie est une créature du gouvernement et non de ses utilisateurs, donc ses utilisateurs doivent être satisfaits de ses propriétés et de sa crédibilité. Pour qu'une monnaie basée sur les produits de base fonctionne, elle doit être fournie par les banques centrales participantes en échange d'achats dans leurs propres monnaies. Ainsi, un exportateur payé dans une monnaie locale peut la convertir immédiatement dans la nouvelle super-monnaie. Ou bien un importateur peut l'acheter à sa banque centrale contre paiement en monnaie locale. Ces transactions peuvent être acheminées par des banques commerciales ayant des comptes de dépôt auprès de leur banque centrale.

Pour que ces transactions aient lieu, il faut des fixations quotidiennes, voire biquotidiennes, indexées dans toutes les monnaies participantes.

Les seules transactions impliquant des dollars seront effectuées directement avec les bourses de marchandises et les fournisseurs ne faisant pas partie du système, et ne pourront donc pas être réglées dans la nouvelle monnaie commerciale. Pour qu'il en soit autrement, il faudrait que les autorités américaines soient incluses dans le système et les membres participants y mettraient probablement leur veto de toute façon. Mais les banques non américaines prêtes à émettre et à traiter des crédits en dollars offshore et domiciliées dans un pays participant seraient en mesure de le faire. Les candidats les plus probables pour ce commerce seraient les banques chinoises, et les banques d'import/export ou les divisions de banques créées à cet effet. Les facilités de couverture de change et les instruments associés évolueraient probablement sur les marchés secondaires où la demande existe. Et lorsqu'un exportateur de matières premières cherchera à obtenir un règlement dans la nouvelle monnaie commerciale, il le fera en se référant à la monnaie de l'acheteur, convertie par la banque centrale nationale au taux quotidien dans la nouvelle monnaie commerciale.

La conception de la nouvelle monnaie

Au vu de l'entretien de Glazyev avec The Cradle, nous ne pouvons pas dire avec certitude que ces questions seront traitées de manière crédible. Mais nous pouvons évaluer le succès probable d'une monnaie basée sur les matières premières qui est correctement conçue.

Elle doit fonctionner comme si elle était un substitut de l'or. Contrairement à bon nombre de leurs homologues occidentaux, les commerçants et les consommateurs eurasiens n'ont pas oublié que l'or est une monnaie. Et si un étalon-or pur serait de loin la solution la plus simple et la meilleure, la probabilité qu'une nouvelle monnaie étatiste réussisse doit être mesurée par rapport à la monnaie préférée du peuple - l'or.

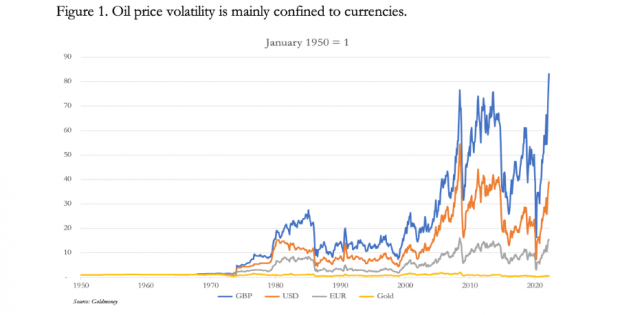

La Russie est le plus grand exportateur d'énergie au monde et, étant donné que le nouveau comité monétaire de l'EAEU est dirigé par un Russe de haut rang, on peut s'attendre à ce que le prix du pétrole soit inclus dans le panier des matières premières. En outre, l'énergie est la plus fondamentale de toutes les matières premières. L'histoire des prix du pétrole fournit un guide des défis à relever par son inclusion. La figure 1 montre le prix du pétrole dans trois grandes devises et en or depuis 1950.

En livre sterling, le prix du pétrole s'est envolé 83 fois depuis 1950, en dollars 39 fois, en euros (et avant 2000 en deutsche marks relativement stables) 15 fois. Si les euros sous leur forme actuelle avaient existé plus tôt, nous pouvons être sûrs que le prix du pétrole en euros aurait augmenté bien davantage.

Pour ce qui est de l'or, le prix a chuté de 30 %. Sachant que la monnaie saine est l'or et que les monnaies ne sont soutenues par rien d'autre que la foi et le crédit dans les gouvernements émetteurs, on remarque que la quasi-totalité de la volatilité des prix ne concerne pas le pétrole lui-même, mais les monnaies.

Cela va à l'encontre de l'idée fondamentale selon laquelle, dans toute transaction économique où un moyen d'échange est utilisé, toute l'objectivité des prix devrait se trouver dans le moyen d'échange et toute la subjectivité des prix dans les biens ou services échangés. Pour les parties à une transaction, même si un vendeur de biens préfère la monnaie aux biens et que l'acheteur préfère les biens à la monnaie, ils peuvent tous deux convenir qu'un dollar est un dollar, et que toute variation de valeur se limite aux biens.

Les analystes d'investissement et les analystes industriels ne remettent jamais en question l'objectivité des devises, car ils partent du principe que toutes les variations de prix prévues concernent l'investissement ou la marchandise analysée. Même les analystes techniques avec leurs graphiques tombent dans ce piège. Les lecteurs de ces inepties s'attendent généralement à recevoir des prévisions de prix. Et la réponse est toujours basée sur une évaluation de l'offre et de la demande attendues pour XYZ, et n'est jamais formulée en ces termes plus corrects : « Nous pouvons modéliser les changements probables de l'offre et de la demande pour XYZ, mais nous ne pouvons pas prévoir l'effet prix parce que nous ne savons pas comment la monnaie pourrait évoluer dans le temps. »

L'origine de l'objectivité des prix dans la monnaie et de la subjectivité des prix dans les biens et services provient de la théorie économique des prix marginaux formulée par Carl Menger dans les années 1870 et développée ensuite par les économistes autrichiens. Étant entièrement échangeables contre des pièces d'or, les monnaies de l'époque revêtaient les caractéristiques de la monnaie proprement dite, et les conclusions de Menger décrivent la relation entre la monnaie saine et les biens, qui était valable pour les monnaies sur un étalon-or crédible. Avec l'abandon de toute forme de garantie en or en 1971, les monnaies fiduciaires sont devenues libres de varier en termes de pouvoir d'achat. Si les participants aux transactions pensent que la relation objectif/subjectif sous un étalon-or est toujours d'actualité, il reste un chapitre supplémentaire à écrire sur la théorie des prix, comme le montre la figure 1 ci-dessus.

Jusqu'à ce que cela soit fait, tout le monde reste inconsciemment attaché à la pure relation objective/subjective de l'étalon-or par rapport aux monnaies fiduciaires. Mais la compréhension générale de la catallactique (la théorie des rapports de change et de l'économie des prix) n'a jamais été très bonne de toute façon et a presque disparu après la révolution keynésienne.

La valeur d'une marchandise, d'un bien ou d'un service varie par rapport à celle des autres en fonction de la demande relative. Par conséquent, sous la condition artificielle de ne pas modifier la quantité de monnaie, d'argent et de crédit et en supposant qu'il n'y a pas de changement dans la propension de la population des consommateurs et des producteurs dans l'ensemble à conserver leurs liquidités disponibles, certains prix vont augmenter et d'autres baisser. Même dans ce cas, nous ne pouvons toujours pas prétendre, comme l'a tenté Léon Walrus de l'école de Lausanne, que l'ensemble du système de prix s'équilibre. Mais il ne fait aucun doute que non seulement les valeurs des produits de base varient les unes par rapport aux autres, mais que l'on peut s'attendre à ce qu'un panier de produits représenté dans un indice soit une mesure relativement stable du pouvoir d'achat, comme le suggère l'expérience du prix du pétrole en or.

C'est pourquoi la monnaie métallique est fondamentalement saine. Au cours des millénaires, l'or, l'argent et le cuivre se sont avérés être les meilleurs moyens d'échange. Et l'or, avec sa durabilité, sa quantité limitée et le fait qu'il ne se consomme pas, s'est imposé comme l'étalon monétaire préféré au XIXe siècle. On dit que son pouvoir d'achat pour des articles courants à l'époque romaine est similaire à leurs équivalents aujourd'hui. Et cela ressort certainement de l'édit de Dioclétien sur les prix émis il y a 1 700 ans.

Dans la figure 1 ci-dessus, le fait que le prix du pétrole en or ait peu varié de 1950 à aujourd'hui confirme que l'objectivité des prix en or est un argument valable, alors que mesurés en monnaies fiduciaires, elle ne l'est pas. Nous pouvons aller plus loin et illustrer ce point par d'autres matières premières. La figure 2 montre les prix de fin d'année du cuivre en dollars et en or.

Le fait que le cuivre soit devenu 70 % moins cher en monnaie sonnante et trébuchante au cours des 120 dernières années est logique. Si la demande a augmenté, l'offre a également augmenté. De nouveaux gisements ont été découverts et les coûts d'extraction par unité de production ont baissé grâce au développement des méthodes d'extraction et des améliorations technologiques. Ces progrès ont plus que satisfait la demande de nouvelles utilisations du métal.

En tant que métal d'usage courant, la demande de cuivre est largement reconnue comme un indicateur avancé des conditions économiques générales. Le docteur Copper est ainsi nommé. Comme le pétrole brut l'est pour l'énergie, le cuivre l'est pour les métaux de base.

La figure 3 montre les prix de la ferraille et de l'acier, essentiels à la construction et à d'autres industries de base.

Depuis 1934, le prix de la ferraille a augmenté 69 fois en dollars, mais seulement 32% en or. Une fois de plus, le graphique confirme que pour un matériau clé, le prix en monnaie saine a peu changé sur près de quatre-vingt-dix ans.

Nous pouvons voir, à partir de seulement trois éléments clés, qu'un panier de produits de base utilisé pour déterminer le taux de change d'une nouvelle monnaie commerciale garantira que la monnaie conserve son pouvoir d'achat au fil du temps et peut être considéré comme une bien meilleure réserve de valeur commerciale ou de réserve que le dollar fiduciaire. Elle serait l'équivalent le plus proche d'un substitut de l'or sans l'implication de l'or lui-même. Si une telle monnaie s'établit correctement, alors, quelles que soient les politiques monétaires américaines, le dollar est susceptible d'être écarté des règlements commerciaux entre les nations de l'EAEU, de l'OCS, du Brésil en tant que participant non asiatique des BRICS, et potentiellement toutes leurs contreparties commerciales et de matières premières en Afrique, en Amérique du Sud et au Moyen-Orient.

La force d'un tel système réside dans le fait que la devise commerciale serait choisie par ses utilisateurs de préférence au dollar - les fournisseurs de matières premières, les fabricants et les importateurs-exportateurs - et non par leurs gouvernements. Les pratiques hégémoniques américaines consistant à faire pression sur les gouvernements et les organisations telles que l'OPEP pour qu'ils ne commercent qu'en dollars ne fonctionneraient plus.

Mais le succès d'une nouvelle monnaie commerciale soulève la question de l'avenir des 33 000 milliards de dollars d'actifs financiers et de dépôts américains détenus par des étrangers. Si le projet est couronné de succès, l'impact sur le dollar sera presque certainement que les intérêts étrangers déboucleront ces actifs de manière substantielle, pour les remplacer par des soldes dans la nouvelle monnaie commerciale. Les capitaux étrangers seraient retirés de l'économie américaine en quantités dévastatrices.

La pratique courante consistant à fixer le prix de toutes les matières premières en dollars soulève une autre question. Une nouvelle monnaie commerciale indexée sur les produits de base, mais dont la seule valeur d'échange est celle des monnaies des émetteurs signataires, ne peut pas facilement être utilisée pour fixer le prix des produits de base individuels sur une base continue. Tant que le dollar existera de manière crédible, les prix continueront probablement à être fixés en dollars. Mais on peut s'attendre à ce que la supériorité d'une monnaie commerciale correctement construite mine le pouvoir d'achat du dollar au point que les marchés finiront par l'abandonner en tant que moyen objectif de déterminer la valeur des produits de base. La solution est évidente : le meilleur moyen d'échange pour l'évaluation des matières premières est l'or lui-même, même s'il est représenté par une monnaie et un substitut de crédit crédibles.

Il est difficile de conclure autrement. Une monnaie d'échange basée sur un panier de biens est, en fait, un moyen de réintroduire l'or comme étalon monétaire dans lequel toutes les marchandises sont évaluées. Elle incitera les monnaies fiduciaires du monde entier à se convertir en substituts crédibles de l'or pour survivre.

La guerre financière - la fin de la partie

Cet article a commencé par l'affirmation que la véritable guerre entre la Russie et l'Occident est de nature financière, et il a tenté d'expliquer pourquoi. Néanmoins, il reste de nombreux points à considérer.

Le plus grand obstacle que Poutine doit surmonter (tout comme Xi en Chine d'ailleurs) est peut-être la corruption intellectuelle de ses conseillers, qui ont adopté de nombreux sophismes économiques et monétaires de l'Occident. La mauvaise compréhension de la catallactique par Glazyev a été soulignée. Et dans son discours à Saint-Pétersbourg, Poutine a fait référence à la croissance économique. Ce n'est pas la même chose que ce que les utilisateurs du terme croissance pensent qu'il signifie, à savoir le progrès économique, et c'est une erreur courante.

Trompés par la macroéconomie occidentale, il est probable que les conseillers de Poutine mettront en garde contre un taux de change lié aux matières premières, car il serait trop fort et nuirait au commerce d'exportation. C'est peut-être cette erreur qui conduit Glazyev à tenter d'adoucir la monnaie commerciale proposée en incluant des devises. Pire encore, il est presque certain que les responsables de la politique monétaire de la Russie, influencés par l'Occident, croient à la stimulation économique de type keynésien.

Le mieux que l'on puisse espérer est qu'en planifiant l'introduction d'une nouvelle monnaie commerciale internationale basée sur les produits de base selon les lignes décrites ci-dessus, les conseillers économiques russes, et chinois, comprennent que cela leur permet de conserver les soi-disant avantages de la gestion économique des devises et des taux d'intérêt pour leurs économies nationales.

Peut-être ne verront-ils pas que la destruction du dollar par l'établissement d'une monnaie commerciale réussie basée sur les matières premières permettra aux normes de l'or de s'introduire par la petite porte.

Alasdair Macleod

*Alasdair Macleod a commencé sa carrière d'agent de change en 1970 à la Bourse de Londres. À l'époque, les stagiaires apprenaient tout : de la préparation du thé à la finance d'entreprise, en passant par l'évaluation et la négociation d'actions et d'obligations. Ils apprenaient rapidement par l'expérience des choses aussi diverses que les actions minières et l'économie générale. C'était une excellente formation, et en neuf ans, il est devenu associé principal de sa société.Par la suite, il a occupé des postes de directeur dans la gestion des investissements et a travaillé comme gestionnaire de fonds communs de placement. M. Macleod a également travaillé dans une banque de Guernesey en tant que directeur exécutif.

Pendant la majeure partie de ses 40 années dans le secteur financier, il a démystifié les événements macroéconomiques pour ses clients investisseurs. L'accumulation de cette expérience l'a convaincu que les politiques monétaires inadaptées sont l'arme la plus destructrice que les gouvernements utilisent contre le commun des mortels. En conséquence, sa mission est d'éduquer et d'informer le public en termes simples sur ce que les gouvernements font avec l'argent et comment se protéger des conséquences.

(i) Discours prononcé à Saint-Pétersbourg: Président Poutine: « L'ordre mondial précédent ne reviendra pas »

iI The Prince, Niccolo Machiavelli, XXI - "How a Prince must act to win honour".

[ill] Sergey Glazyev présente le nouveau système financier mondial

Lire aussi: Sergei Glazyev: Des événements comme celui-ci n'arrivent qu'une fois par siècle

Source: Goldmoney

Traduction Arrêt sur info