Lénine a dit qu'Il y a des décennies où rien ne se passe, et il y a des semaines où des décennies se produisent. C'est ce qui s'est passé la semaine dernière, en particulier dans le domaine de la géopolitique. Commençons par un article de Zerohedge sur les dernières données H.4.1 du bilan de la Fed.

Par Tom Luongo - Le 7 août 2023 - Source Gold Goats 'N Guns

L'article est accompagné du titre suivant :

Traduction : L'utilisation du mécanisme de sauvetage d'urgence de la Fed atteint un nouveau sommet ; L'afflux de capitaux sur les marchés monétaires se poursuit

Les rédacteurs de Zerohedge continuent de se heurter au scénario qui se joue devant eux : la Fed des années Greenspan/Bernanke/Yellen n'est pas la Fed de Powell. Ils ont pris une petite chose à propos du bilan de la Fed et l'ont gonflée pour en faire le titre. Je comprends les titres destinés à appâter les internautes, mais il s'agit de quelque chose de plus profond que cela.

Alors que Zerohedge est naturellement et de manière prévisible sceptique quant à ce changement, il y a un moment où il faut jeter l'éponge quand on est confronté à l'évidence.

La fin de la fin de l'histoire

La mission de Zerohedge, à ses débuts, était d'expliquer les marchés comme personne d'autre ne le faisait.

Ils ont fait (et font toujours) un travail fantastique en dénonçant les promesses des planificateurs centraux. Zerohedge s'est fait connaître pendant les années ZIRP, en éduquant toute une génération à l'intersection de la pensée critique de type économie autrichienne, de la plomberie des marchés de capitaux et des banques centrales.

Ce fut un véritable bouleversement que nous ne pourrons jamais quantifier complètement.

Et sur ce plan, personne n'aurait pu demander une mission plus noble à une bande d'exilés de Wall St. Cela dit, personne n'est parfait et personne n'est à l'abri de son propre succès.

C'est une mise en garde qui s'adresse autant à moi-même qu'à quiconque.

Il faut être prêt à constamment, comme l'a dit Ayn Rand, "vérifier ses prémisses". Cela signifie, en fin de compte, qu'il faut constamment réévaluer les motivations de ceux qui ont le pouvoir et la capacité de faire bouger les marchés de capitaux.

Aujourd'hui, la politique et les marchés sont inextricablement liés, d'une manière trop compliquée pour que l'on puisse en dresser la carte. Martin Armstrong tente de le faire en confiant l'analyse croisée des marchés à l'algorithme de son intelligence artificielle, Socrate.

Mais même là, son travail repose sur des modèles mathématiques qui évoluent constamment en fonction des nouvelles données. Il essaie en permanence d'atteindre des cibles mouvantes, et Dieu le bénisse d'essayer.

Cela me rappelle beaucoup la Psychohistoire de Hari Seldon dans les livres "Fondation" d'Issac Asimov.

Les modèles Fourth Turning de Strauss et Howe tentent la même macro-analyse prédictive d'un point de vue purement historique. Les deux modèles ont leurs limites, car une fois que les humains savent qu'ils sont observés de cette manière, ils modifient leur comportement pour éviter ces prédictions ou s'y conformer.

Marty a même commenté la façon dont le Haut Klingon du WEF, Klaus Schwab, utilise ses prédictions pour 2032 afin d'imposer la vision de Schwab.

Cela dit, il y a quelque chose d'incontestablement intéressant dans ces tentatives de compréhension du cours de l'histoire.

Il est difficile de les ignorer, honnêtement. Non pas parce qu'elles sont purement prédictives.... elles ne le sont pas. Mais parce qu'elles nous incitent à penser différemment les événements au fur et à mesure qu'ils se déroulent. Elles nous offrent de nouveaux cadres pour envisager l'avenir.

Le tournant Powell

En ce qui me concerne, Armstrong et Strauss/Howe se bousculaient dans ma tête en 2021 lorsque Jerome Powell est sorti de sa réserve et a entamé ce que j'ai appelé un "resserrement furtif" en augmentant le taux du Reverse repo de 5 points de base au-dessus du taux des fonds fédéraux.

À ce moment-là, j'avais le choix entre m'en tenir à mon opinion personnelle "anti-Fed" ou prendre en compte la nature discordante de ce que Powell venait de faire.

À l'époque, on pouvait affirmer qu'il avait agi de la sorte pour éviter que le taux nominal des bons du Trésor à 30 jours ne devienne négatif. La demande de papier américain à court terme était si forte que Powell devait faire quelque chose, de peur que le spectre de rendements négatifs pour le dollar ne vienne compromettre son statut de monnaie de réserve mondiale.

Mais il aurait également pu comprendre que c'était le seul levier qu'il pouvait actionner pour commencer à débarrasser le monde du spectacle horrifique de Yellen et des ravages du monstre COVID.

Il en est résulté un afflux massif de capitaux dans le Reverse repo, qui a vidé le monde de plus de 1 000 milliards de dollars de monnaie de base, déduction faite des dépenses du Trésor. Il s'agissait d'un événement mondial. On peut dire que cela a été fait par désespoir ou que c'était stratégique compte tenu des réalités politiques de l'époque.

Le résultat net était le même.

L'inflation était à venir. Tout le monde le savait. Mais les Démocrates essayaient désespérément de faire passer leur projet de loi de dépenses "Build Back Better", exigé à Davos, pour "nous aider à surmonter le COVID-19", une crise qu'ils ont créée pour obtenir leur résultat futur préféré, selon Herr Schwab.

Powell a dû affronter une tempête politique à laquelle aucun président de la Fed, même Paul Volcker, n'a jamais eu à faire face. Parce que c'était pour l'avenir. Il s'agissait pour la Fed de faire face à son ombre jungienne. Faire face au mal que l'on a fait en tant qu'organisation ou se détourner et être anéanti.

Honnêtement, il n'y a jamais eu le moindre doute sur le fait que Powell était sincère. Il l'a été.

Revenons donc à l'article de Zerohedge sur les mouvements de capitaux dans le système américain. Comme prévu, l'argent s'écoule de la facilité Reverse repo et des dépôts bancaires vers des fonds du marché monétaire à rendement plus élevé grâce au resserrement historique de la Fed.

La Fed est toujours aussi agressive, réduisant son bilan, ce qui permet aux titres américains de s'écouler comme prévu.

Le programme de financement à terme des banques (BTFP) a atteint un record d'utilisation de 106 milliards de dollars. C'est ici que Zerohedge perd le fil. D'une manière ou d'une autre, ils pensent qu'il s'agit de l'élément principal et non de l'élément secondaire. Cela trahit l'état d'esprit de la rédaction.

Comme Danielle Dimartino Booth me l'a dit lors de notre dernier podcast, le BTFP est vraiment de l'argent d'urgence. À 5,5 %, c'est vraiment cher. Il ne s'agit pas d'un fonds de sauvetage, mais d'un fonds d'urgence. Et un solde de 106 milliards de dollars est une erreur d'arrondi à ce stade. S'il s'agissait d'un assouplissement quantitatif ou d'un véritable renflouement des banques, le coût aurait été moindre, disons que le taux du fonds fédéral aurait été réduit de 3 % ou quelque chose comme ça. Ce n'est pas le cas.

Il s'agit de dire aux banques de mettre de l'ordre dans leurs affaires. Et si nécessaire, de lever des capitaux.

Car si Powell leur proposait un marché, le solde serait de 2 000 milliards de dollars, et non de 0,106 mille milliard de dollars.

Il ne s'agit pas d'une répétition du mouvement Reverse repo de 2021.

Il est indéniable que nous nous dirigeons vers un terrible resserrement du crédit aux États-Unis. C'est le cas.

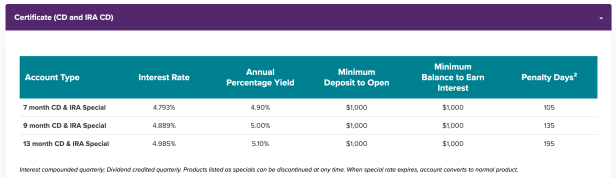

Le fait que le solde du BTFP continue d'augmenter signifie que les banques ne peuvent pas encore augmenter les taux de dépôt pour les épargnants. C'est en soi quelque chose de très inquiétant. Mais elles offrent de meilleures conditions sur les certificats de dépôts pour empêcher l'argent de s'écouler rapidement. Et pour la plupart des gens qui ont quelques milliers d'euros en banque, cela devrait suffire.

Je prendra i l'exemple d'une coopérative de crédit locale. Je peux y obtenir un certificat de dépôt à 7 mois à 4,9 % avec un minimum de 1 000 $. Je peux obtenir de meilleurs taux auprès de Wells-Fargo, mais ils exigent un minimum de 5 000 $. Ce minimum indique que Wells ne veut pas de petits déposants. Et franchement, si les coopératives de crédit peuvent être plus flexibles dans ce domaine, elles pourront attirer plus de capitaux.

Certes, leur compte d'épargne de base ne rapporte toujours que 0,15 %, mais ces taux de certificats de dépôts montrent qu'elles peuvent attirer les petits déposants avec des rendements compétitifs et aucune complication.

C'est ce à quoi il faut s'attendre lorsque les choses changent aussi radicalement qu'elles l'ont fait au cours des 18 derniers mois. La rotation des capitaux est une bonne chose et les banques mal gérées qui continuent à parier sur le pivotement de Powell vont faire faillite.

Cela va faire couler beaucoup d'encre parmi les Twitterati de la finance. Mais faut-il réagir ou s'attendre à ce qu'il en soit ainsi ?

La question la plus importante n'est pas de savoir si, ou même quand, un resserrement du crédit se produira réellement, mais si le système bancaire a la capacité de bilan nécessaire pour y faire face lorsqu'il se produira. Personne ne le sait vraiment, mais Powell dispose encore de beaucoup de liquidités des deux côtés de son bilan - Bons de Trésor américains et épargne Reverse repo - pour fournir au marché tout ce dont il a besoin.

Maintenant, à l'étranger ? C'est une tout autre affaire, et c'est ce que je dis depuis plus de deux ans maintenant.

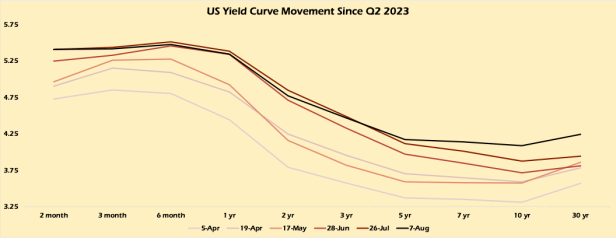

En définitive, je ne vois pas de panique dans le système bancaire ni de baisse dangereuse des liquidités au niveau national. Les taux à long terme vont augmenter. La courbe des taux se normalise rapidement. L'écart 2/10 est inférieur à -70 points de base aujourd'hui.

L'abaissement de la note de Fitch traverse le Niger

Maintenant que nous avons dressé le tableau de la situation aux États-Unis, nous pouvons dire que la situation est mauvaise, mais qu'elle n'est pas désespérée. En bref, les vrais problèmes se situent ailleurs.

Lions ensemble deux événements importants de cette semaine pour faire ressortir un point plus important. - l'abaissement de la note des États-Unis par Fitch et le coup d'État au Niger.

Fitch a abaissé la note de la dette souveraine américaine, devenant ainsi la deuxième des trois grandes agences de notation à priver les États-Unis de leur statut AAA. Pour rappel, S&P a dégradé la note des États-Unis en mai 2011.

Fitch a mis les États-Unis sous surveillance et devait donner suite dans les 90 jours. C'est ce qu'elle a fait.

Mais il est intéressant de noter qu'une fois que Fitch a donné suite, cet article a été publié dans le Telegraph du Royaume-Uni le mercredi 2 août, après que le coup d'État au Niger a ouvert la possibilité que la France doive payer *gasp* les taux du marché pour des matières premières stratégiques telles que l'uranium et l'or.

Traduction : L'euro "ne tient qu'à un fil" alors que le fonds de sauvetage de 605 milliards de livres risque de s'effondrer à cause de la note de crédit de la France

Bob Lyddon a déclaré que le pouvoir d'achat du Mécanisme européen de stabilité risquait de "s'effondrer", ce qui réduirait considérablement sa capacité à prêter de l'argent aux membres de l'UE27.

Mais l'implication ici est encore plus large. Il s'agit d'une menace directe pour l'Union européenne.

Le Mécanisme européen de stabilité (MES) de l'UE est en fait leur "prêteur en dernier ressort". En raison de la structure débile de la BCE (et cela va encore plus loin pour l'euro), elle ne dispose pas de la même facilité que la plupart des autres banques centrales, à savoir la capacité d'imprimer allègrement de l'argent et de créer des réserves flexibles et temporaires.

C'est pourquoi elles ont besoin du fonds MSE pour prêter de l'argent aux pays qui ont des problèmes budgétaires. C'est la raison pour laquelle l'Union européenne se montre si exigeante lors des négociations sur la restructuration de la dette. Cette structure les a bien servis au cours des 15 dernières années, car elle leur a permis (avec les taux négatifs) de taper sur la tête des pays en difficulté budgétaire à cause d'un euro trop fort.

On peut remercier la Fed complaisante de Ben Bernanke et Janet Yellen pour cela.

L'effet net, par exemple, est que l'Italie enregistre un déficit commercial constant avec l'Allemagne tout en voyant ses exportations vers le reste du monde réduites à néant. Il s'agit d'une forme de "mercantilisme interne" où les capitaux circulent au sein de la zone euro vers le pays dont la devise est sous-évaluée et s'éloignent de celui dont la devise est surévaluée.

Pensez à la Californie et au Mississippi aux États-Unis.

L'Allemagne achète alors des Bons du Trésor italiens avec ses excédents commerciaux et les détient comme garantie contre la sortie de l'Italie de la zone euro par l'intermédiaire de TARGET2. Lorsque l'Italie demande de l'aide à l'UE, l'Allemagne fait jouer sa vieille hache contre l'Italie et lui dit : "Nous vous avons déjà donné assez, maintenant nous voulons XXX." Et XXX est toujours une infrastructure physique ou une garantie.

Ce n'est pas très différent de quand vous allez à la banque après avoir perdu votre emploi et que la banque vous refuse un refinancement en disant : "Non, nous prendrons juste la maison". La banque vend votre maison parce qu'elle n'en veut pas. L'Allemagne veut les ports italiens parce que ce sont des actifs productifs contre lesquels elle peut émettre des dettes.

La capacité de prêt du MES dépend entièrement du maintien de la notation AAA de ses principaux membres. Notez donc que l'Allemagne a une note AAA. La France a une note AA. Cliquez ici pour consulter la liste complète des notations de crédit souverain des États membres. Vous remarquerez une prépondérance de pays contrôlés par Davos sur la liste AAA.

Comme je l'ai dit, les États-Unis ont été déclassés par S&P en 2011, ce qui a déclenché l'ère de la "banque centrale coordonnée". Le système monétaire, connu sous le nom de "Dollar Reserve Standard", a pris fin avec cette dégradation par S&P. Cela a donné le coup d'envoi de l'envolée de l'or et, en septembre, nous avons appris que toutes les grandes banques centrales allaient se réunir pour mettre en commun leurs capitaux afin de s'assurer mutuellement des liquidités et de coordonner leur politique.

Pendant dix ans, nous avons eu droit à un "QE circulaire", chaque banque centrale se lançant à tour de rôle dans l'achat d'obligations pour maintenir la solvabilité du système. Cela s'est terminé en juin 2021 lorsque Powell a relevé le taux Reverse repo de 5 points de base et, selon ma lecture de la géopolitique, a entamé les négociations sur ce à quoi ressemblera le prochain système monétaire.

Fitch sort cette semaine et utilise le point de discussion "se débarrasser du plafond de la dette" pour justifier l'abaissement de la note de la dette américaine. La menace est la suivante : donnez à Yellen la possibilité d'inonder le marché à perpétuité avec des bons du Trésor afin de réduire le déficit des États-Unis jusqu'à l'oubli, et vous pourrez récupérer votre note AAA.

Cela semble contre-intuitif. Cela semble contradictoire. Cela semble vraiment, eh bien, une trahison.

Cette dégradation de la note coïncide avec le coup d'État au Niger, qui intervient juste une semaine après que 30 dirigeants africains se sont rendus à Saint-Pétersbourg, en Russie, pour se déclarer ennemis de l'ancien système colonial occidental. Poutine les a joyeusement encouragés.

Le groupe Wagner est est un acteur de premier plan en Afrique du Nord. Et Evgeny Prigogine lui-même a dévoilé le scénario dans une déclaration vidéo récente.

Le dirigeant de PMC Wagner, Yevgeny Prigozhin, a commenté la situation au Niger pour l'édition africaine de l'Afrique Libre. Voici quelques extraits de son interview :▪L'économie est la principale raison du coup d'État et du sentiment anti-français au Niger, car la population est pauvre et la France a exploité l'abondance de ses ressources.

▪️La France n'a reversé que 5 % de tous les bénéfices tirés des ressources du Niger à la population du pays.

▪️Les Nigériens seraient riches et heureux s'ils contrôlaient eux-mêmes les ressources.

Le message Telegram en lien va encore plus loin dans les détails de ce qu'a dit Prigogine. Mais cela souligne à quel point tout cela est important.

Poutine, comme je l'ai souligné cent fois, croit en l'agression parallèle. Cela signifie qu'il ne va pas répliquer directement à un acte d'agression particulier (par exemple, l'explosion du pont du détroit de Kertch une deuxième fois ou les attaques de drones à Moscou). Non, il mettra les choses en branle ailleurs pour frapper encore plus fort à la racine du pouvoir de ses ennemis.

Dans ce cas, je pense qu'il s'agit de la cote de crédit de la France.

Il faut donc soutenir un coup d'État au Niger, qui n'a que trop tardé, et forcer la France à s'occuper de son système d'extraction coloniale incroyablement rentable dans ce pays. Le franc CFA garantit que tous les bénéfices aillent à la France, tandis que le peuple nigérien meurt de faim. C'est brutal et c'est exactement ce que j'attends des descendants des classes dirigeantes exploiteuses d'Europe. Je ne vise pas les Français ici. Les États-Unis sont tout aussi coupables de cette situation aujourd'hui dans d'autres endroits, si ce n'est qu'ils fournissent la véritable puissance militaire pour ces situations.

Court-circuit électrique

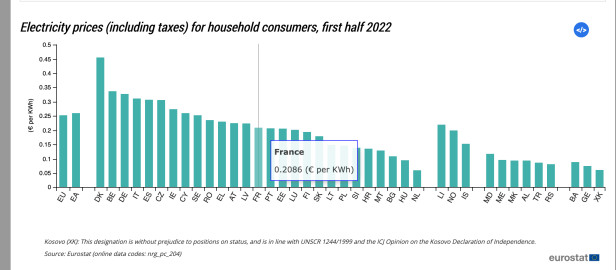

La France obtient du yellowcake à quelques centimes du dollar. Elle produit un surplus d'électricité. Elle l'exporte, en particulier en période de crise en Europe, ce qui fait que ses réserves de change et sa balance commerciale sont bien meilleures qu'elles ne devraient l'être si elle payait le minerai d'uranium et d'autres matières premières des 14 pays du franc CFA à un prix proche de celui du marché.

Pourtant, l'électricité en France coûte en moyenne 0,21 € ou 0,23 $ par kilowattheure pour le consommateur. La France devrait avoir, de loin, les coûts d'électricité les plus bas de tous les pays de l'UE et pourtant, elle se situe fermement en milieu de peloton.

La conclusion est que quelqu'un s'enrichit grâce à la production d'énergie nucléaire en France, et ce n'est pas le peuple français. Le gouvernement français se sert des deux côtés, en achetant les matières premières à bas prix et en vendant le produit à valeur ajoutée à un prix plus élevé.

Si l'on considère les choses sous cet angle, il est difficile de contester que la notation AA de la France repose sur cette version moderne de l'esclavage colonial en Afrique du Nord et sur l'exploitation de ses citoyens à l'intérieur du pays.

Il n'est pas étonnant que les Français soient si insupportablement gauchistes. Ils n'ont aucune idée de ce que les choses sont censées coûter en réalité en raison de l'afflux de matières premières bon marché.

Donc, si je suis la Russie et la Chine et que Macron fait des allusions gentilles sur la fin de la guerre en Ukraine, je lui enfonce ça dans la gorge plus fort que Justin Trudeau. "Tenez votre promesse, Manu, ou la France ira mal financièrement".

Nous savons maintenant pourquoi Davos essaie de tuer la guerre en Ukraine. S'ils perdent leur machine à fric en Afrique du Nord, la France perd sa note AA.

L'Allemagne devrait déjà y être au vu du bilan de la Bundesbank, indépendamment de son Compte de réévaluation de l'or. Le montant de la dette de la Bundesbank ne peut pas être compensé par de l'or à 1900 dollars si les taux continuent d'augmenter. Et c'est ce qui se passera.

Comme le souligne l'article du Telegraph, si la France perd sa note AA, la capacité de financement du MES chute brutalement.

M. Lyddon poursuit : "Cette structure ne tient qu'à un fil. Standard & Poor's Global Ratings a assorti la note AA de la France d'une"perspective négative"le 2 juin 2023. Si, à un moment donné, la note de la France tombe à AA-, le toit du MES s'effondre".Le MES est désormais "le seul mécanisme de sauvetage important de la zone euro", a souligné M. Lyddon, fondateur de Lyddon Consulting, le Mécanisme européen de stabilisation financière (MESF) pouvant éventuellement prêter jusqu'à 25 milliards de livres sterling (30 milliards d'euros) et le Fonds européen de stabilité financière (FESF) étant fermé à tout nouveau prêt, avec 164 milliards de livres sterling (191 milliards d'euros) de prêts non remboursés.

M. Lyddon a déclaré : "Le MES est l'alternative de la zone euro à une véritable monnaie de banque centrale."

Dommages collatéraux

Comme Alex Krainer me l'a appris il y a quelques années, tout est une question de garantie. L'Europe s'est coupée de ses garanties énergétiques. Elle a essayé, par le biais de l'accord sur le nucléaire iranien, d'obtenir des garanties en investissant en Iran. Qui a été le premier à se précipiter sur la gamelle en 2016 après la signature de l'accord ? Rien de moins que la société française Total, avec un contrat de plus de 4 milliards de dollars.

Trump a mis fin à ce contrat en déchirant le JCPOA. Le contrat de Total est allé à la Chine.

L'invasion de la Syrie avait pour but d'introduire l'énergie bon marché du Moyen-Orient dans l'UE, en contournant la Russie. La Russie a tué cette idée. Aujourd'hui, elle a pris le dessus sur l'Europe en Afrique du Nord.

Alors que l'administration Biden agit rapidement pour isoler le coup d'État du Niger, principalement par le biais des départements d'État et du Trésor contrôlés par Davos, avons-nous vu le Pentagone se dépêcher d'entrer en action ?

Pas vraiment. C'est du même acabit que les initiatives molles et dénuées de sens dont Zelensky se plaint tous les jours. Voici un autre indice.

Le Niger pourrait exposer davantage la faille au sommet de la structure du pouvoir américain, en particulier alors que les murs se referment sur "Joe Biden". Le nombre impressionnant de murs de pierre érigés autour du Capitole pour protéger Biden et son entourage me fait dire qu'il y a un marché haussier de la brique et du mortier quelque part. Mais aussi vite qu'ils les érigent, leurs mensonges sont dévoilés et un mur différent est abattu. C'est donc la pagaille en ce moment.

L'effet de levier s'accumule partout et la situation devient très intéressante.

Il faut s'attendre à ce que les clowns de la politique américaine se déchaînent au cours des six à neuf prochains mois, ce qui alimentera le jeu des notations et la perception mondiale d'une anarchie aux États-Unis.

Selon moi, S&P et Moody's finiront par faire ce qu'on leur demande de faire. S&P a placé la France sous "perspective négative" en juin, et devra donc prendre une nouvelle décision d'ici septembre.

Cette semaine, Fitch a révélé pour qui elle travaille. L'abaissement de la note de S&P en 2011 était, rétrospectivement, une opération de Davos visant à mettre en place la politique coordonnée de la Banque centrale et à rester à la limite du zéro pour toujours.

En cas d'échec, il fallait passer aux CBDC et étendre la stratégie de colonisation.

Oups.

À l'époque, l'UE et le Royaume-Uni étaient en théorie du même côté. Aujourd'hui, je discuterais ce point de vue, mais je ne suis pas prêt à spéculer sur la finalité de l'opération. S&P est un acteur intéressant dans tout cela. Est-ce que je détecte également la main du Royaume-Uni derrière cette situation ?

En fin de compte, l'Europe a choisi de se couper de l'énergie russe. Elle a parié sur une stratégie à haut risque visant à détruire la Russie par l'isolement économique et l'agression militaire, en s'associant aux néoconservateurs américains et britanniques qui utiliseront n'importe qui pour obtenir ce qu'ils veulent.

Aujourd'hui, elle est face à l'abîme, alors que les taux augmentent, que les budgets s'effondrent et que les gens se révoltent. Il s'agit là de blessures auto-infligées. Il n'y a aucun moyen de maîtriser les rendements obligataires et l'inflation sans que la Fed ne soit disposée à revenir à la limite du zéro.

Il est impossible de faire défaut sur l'ensemble de la dette de la zone euro et d'émettre des obligations perpétuelles, comme le préconise Soros, s'il n'y a pas de garantie à long terme pour ces obligations.

La France n'a plus aucune garantie sans l'Afrique du Nord. Rappelez-vous que c'est Macron qui se plaignait au début de l'année du fait que les États-Unis "arnaquaient leurs partenaires" au sujet du gaz naturel liquéfié (GNL). Nous savons maintenant pourquoi.

Si la structure des coûts énergétiques de la France change radicalement, sa notation obligataire devrait en faire autant.

Et si vous pensez que l'Italie ne va pas contribuer à la chute de la France en concluant ses propres accords, vous êtes d'une naïveté sans nom. C'est Giorgia Meloni qui a mis le feu aux poudres à propos du franc CFA, en dénonçant la perfidie de la France en Afrique du Nord.

Les vastes négociations sur la forme que prendra le prochain système monétaire ont pris un tournant décisif la semaine dernière. Des décennies se sont écoulées en quelques jours. Les prémisses doivent être vérifiées. Les motivations doivent être réévaluées.

Il est donc temps de passer à l'action. Si le coup d'État du Niger tient bon et que le reste de la zone franc CFA se révolte au cours de l'année prochaine, tandis que les États-Unis restent les bras croisés et se décrottent le nez militairement, alors nous aurons notre catalyseur, avec le Japon qui a modifié le contrôle de la courbe des rendements il y a deux semaines, pour le début de la fin de l'Union européenne.

La Hongrie vient de dire non à l'OTAN pour la Finlande et la Suède. Le département d'État américain a immédiatement pris des mesures de rétorsion. Mais l'UE ne l'a pas fait. Les néoconservateurs sont furieux parce qu'ils veulent toujours la guerre en Ukraine, mais l'Europe ne peut pas se le permettre.

Les divisions au sein de l'oligarchie sont maintenant mises à nu. La garantie revient sous le contrôle de ceux qui la produisent plutôt que de ceux qui la financent.

Et tout cela a commencé par cinq petits points de base en juin 2021, cinq points de base qui ont changé le monde.

Tom Luongo

Traduit par Zineb, relu par Wayan, pour le Saker Francophone