Échec catastrophique à l'horizon

Par SRSrocco - Le 23 octobre 2018 - Source SRSrocco Report

Bien que l'industrie américaine du schiste produise une quantité record de pétrole, elle continue d'être en proie à un déclin massif de la production de pétrole par puits dans une mer de dettes. De plus, même si les entreprises se vantent d'abaisser le seuil de rentabilité de la production de schiste, cette industrie dépense toujours plus qu'elle ne gagne. Lorsque nous additionnons tous les facteurs négatifs qui pèsent sur l'industrie du schiste, il ne faut pas s'étonner qu'une fin catastrophique se profile à l'horizon.

Bien sûr, la plupart des Américains n'ont aucune idée du fait que l'industrie américaine du schiste n'est rien de plus qu'un schéma de Ponzi en raison de l'incapacité des médias grand public à découpler les faits de la fiction. Cependant, ils ne méritent pas tous d'être blâmés, car l'industrie du schiste a fait un excellent travail pour cacher sa détresse financière au public et aux investisseurs en utilisant un jargon hautement technique.

Par exemple, Pioneer a publié dans son récent communiqué de presse du deuxième trimestre 2018 :

« Pioneer a mis 38 puits en production de la version 3.0 au cours du deuxième trimestre de 2018. La Société a également mis 29 puits en production au cours du deuxième trimestre de 2018 qui ont utilisé des complétions plus intenses que les puits de la version 3.0. Il s'agit de la version 3.0+. Les résultats des 65 puits de la version 3.0+ forés en 2017 et au premier semestre de 2018 surpassent la production des puits compensés voisins dont les complétions sont moins intenses. Compte tenu du succès des complétions d'intensité plus élevée à ce jour, la Société ajoutera environ 60 puits de la version 3.0+ au cours du deuxième semestre de 2018. »

L'information publiée par Pioneer n'était pas si technique que ça, mais elle était pleine de baratin. Chaque fois que l'industrie utilise des termes comme « complétions version 3.0+ » pour décrire les puits de schiste, cela signifie normalement que l'utilisation de « plus de technologie » équivaut à « plus d'argent ». Comme l'industrie du schiste passe de 30 à 60 puis 70 puits de fracturation, il faut beaucoup plus de tuyaux, d'eau, de sable, de produits chimiques de fracturation et, bien sûr, d'argent.

Cependant, la majorité des investisseurs et du public n'a aucune idée des coûts faramineux qu'il faut pour produire du schiste parce qu'elle est séduite par les « merveilles de la technologie ». Pour une raison étrange, elle a tendance à négliger la simple prémisse que...

Plus de matériel coûte plus d'argent.

Bien sûr, l'industrie du schiste n'est pas contre l'utilisation de plus d'argent, surtout si c'est un autre pauvre plouc qui paie la note.

Industrie du schiste : Creusez le déni

Selon un article récemment publié par Mike Shellman, un vétéran de l'industrie pétrolière depuis 40 ans, « Creusez le déni », il a fourni quelques statistiques qui donnent à réfléchir sur l'industrie du schiste :

« J'ai récemment mis quelqu'un de très intelligent sur une recherche (SEC K, communiqués de presse concernant le capital-investissement aux producteurs privés, etc.) pour déterminer ce qu'il en est réellement de la dette totale de pétrole de schiste en amont. Nous avons constaté qu'elle se situait entre 285 et 300 milliards de dollars, tant publique que privée. Kallanish Energy Consultants a récemment écrit qu'il y a 240 milliards de dollars de dettes E&P à long terme aux États-Unis venant à échéance d'ici 2023 et je pense que nous devrions supposer qu'au moins 90 % de ce montant est associé au pétrole de schiste. C'est la dette arrivant à échéance, pas la dette totale.D'ici la fin de l'année 2019, je crois fermement que l'industrie américaine des LTO paiera alors plus de 20 milliards de dollars par année en intérêts sur la dette à long terme.

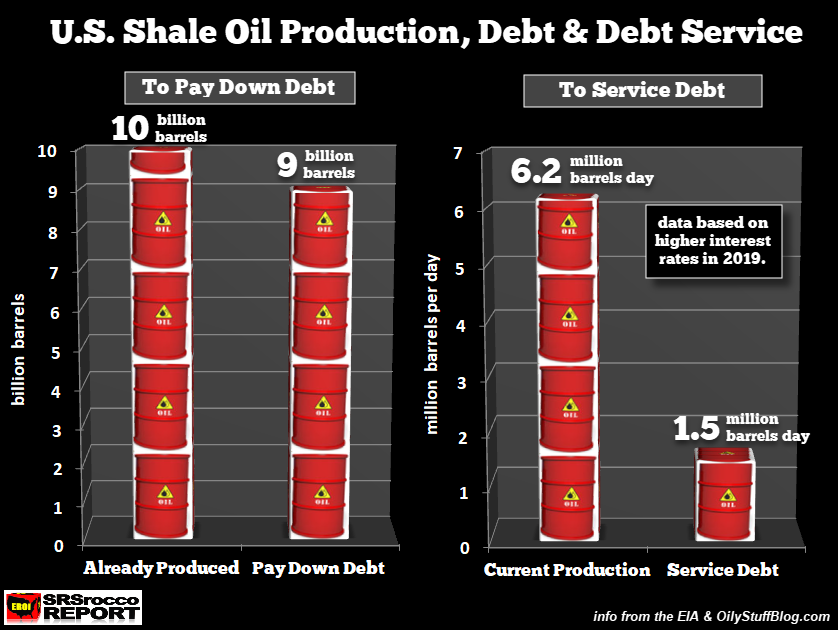

L'industrie du schiste devra alors produire plus de 1,5 million de barils de pétrole pour payer les intérêts de cette dette chaque année, en utilisant son propre prix 'd'équilibre', qu'elle a elle-même fixé. Ce sont des barils de pétrole qui ne peuvent servir à réduire l'endettement, à accroître les réserves, ni même à remplacer les réserves qui diminuent à des taux de 28 à 15% par année... C'est exactement ce qu'il faudra pour rembourser la dette.

En utilisant ses propres prix 'à l'équilibre', l'industrie américaine du pétrole de schiste devra en fin de compte produire 9 milliards de barils de pétrole, autant qu'elle l'a déjà fait en 10 ans... juste pour rembourser sa dette totale à long terme. »

En utilisant les chiffres de Mike, j'ai fait le tableau suivant :

Pour que l'industrie américaine du schiste puisse rembourser sa dette, elle doit produire 9 milliards de barils de pétrole. C'est une énorme quantité de pétrole, car l'industrie a produit environ 10 milliards de barils jusqu'à maintenant. Encore une fois, comme Mike le dit, il faudrait 9 milliards de barils de pétrole de schiste pour rembourser sa dette de 285 à 300 milliards de dollars (d'après les prix au seuil de rentabilité de l'industrie du schiste).

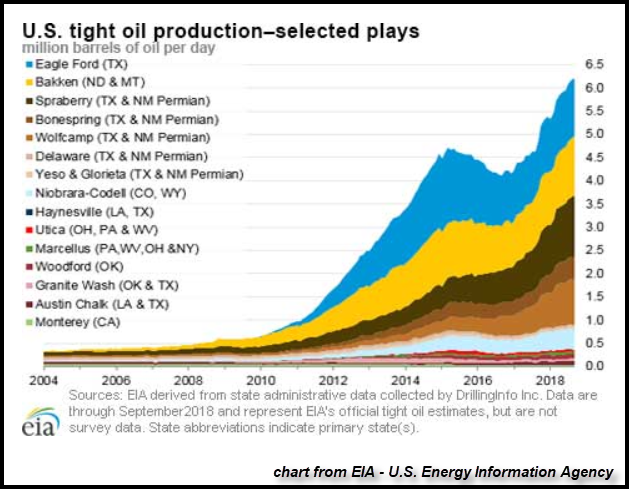

De plus, l'industrie du schiste pourrait devoir vendre un quart de sa production pétrolière (1,5 million de barils par jour) uniquement pour assurer le service de sa dette d'ici la fin de 2019. Selon l'EIA, l'Agence d'information sur l'énergie des États-Unis, la production totale de pétrole de schiste (pétrole de réservoirs étanches) est maintenant de 6,2 millions de barils par jour (mbj) :

La majorité de la production de schiste provient de trois champs et régions, l'Eagle Ford (bleu), le Bakken (jaune) et le Permien (brun clair, moyen et foncé). Ces trois champs et régions produisent 5,2 millions de barils par jour sur une production totale de 6,2 millions de barils par jour.

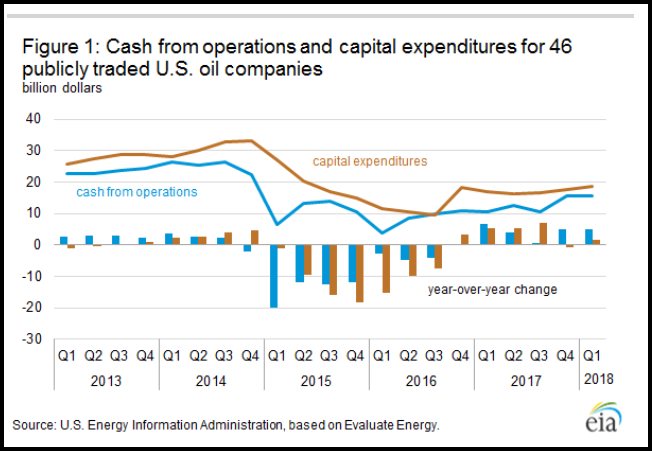

Malheureusement, l'industrie du schiste continue d'être aux prises avec une dette croissante et des flux de trésorerie disponibles négatifs. L'EIA a récemment publié ce graphique montrant les flux de trésorerie provenant de l'exploitation par rapport aux dépenses en immobilisations pour 48 producteurs locaux de pétrole :

Vous remarquerez que les dépenses en immobilisations (ligne brune) sont toujours supérieures aux flux de trésorerie provenant de l'exploitation (ligne bleue). Ainsi, peu importe que le prix du pétrole soit supérieur à 100 $ (2013-2014) ou inférieur à 70 $ (2017-2018), l'industrie du pétrole de schiste continue de dépenser plus d'argent qu'elle n'en gagne. Les sociétés d'énergie de schistes ont eu recours à la vente d'actifs, à l'émission d'actions et à l'augmentation de la dette pour compléter leurs flux de trésorerie insuffisants pour financer leurs activités.

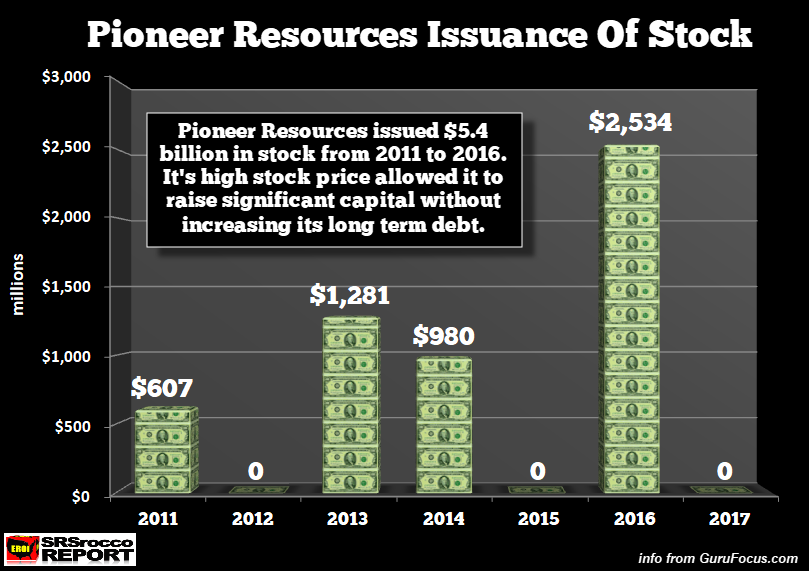

Pioneer Resources est un parfait exemple de cette pratique... le premier producteur de schiste du puissant bassin Permien. Alors que la plupart des entreprises ont augmenté leur endettement pour financer leurs opérations, Pioneer a décidé de profiter du cours élevé de ses actions en levant des fonds par dilution d'actions. Le nombre d'actions en circulation de Pioneer est passé de 115 millions en 2010 à 170 millions en 2017. De 2011 à 2016, Pioneer a émis pour 5,4 milliards de dollars de nouvelles actions :

Ainsi, alors que Pioneer a émis plus de 5 milliards de dollars d'actions pour produire du pétrole et du gaz de schistes non rentables, Continental Resources a accumulé plus de 5 milliards de dollars de dettes pendant la même période. Ce sont deux exemples de « finance de type Ponzi ». Ainsi, l'industrie de l'énergie provenant du schiste a fait preuve d'une grande créativité en trompant à la fois l'actionnaire et l'investisseur en capital.

Ce n'est pas un hasard si j'ai concentré mes recherches sur Pioneer et Continental Resources. Alors que Continental est l'exemple parfait de ce qui ne va pas dans l'industrie du schiste dans le Bakken, Pioneer est un modèle pour le même genre de folie et de pensée délirante qui se passe dans le Permien.

Pioneer dépense beaucoup plus d'argent avec des résultats de production insatisfaisants

Pour comprendre ce qui se passe dans l'industrie américaine du schiste, il faut être assez intelligent pour ignorer le « techno-jargon » des communiqués de presse et lire entre les lignes. Comme mentionné ci-dessus, Pioneer a déclaré qu'elle allait ajouter beaucoup plus de ses puits de complétion « high-tech » Version 3.0+ dans la seconde moitié de 2018 parce qu'ils sur-performaient les anciennes versions.

Eh bien, j'espère que c'est vrai parce que les résultats de production du premier semestre 2018 de Pioneer dans le Permien ont été assez décevants par rapport à la période précédente. Si nous comparons l'augmentation de la production de pétrole de schiste de Pioneer dans le Permien par rapport à ses dépenses en capital, nous constatons que quelque chose ne tourne pas rond.

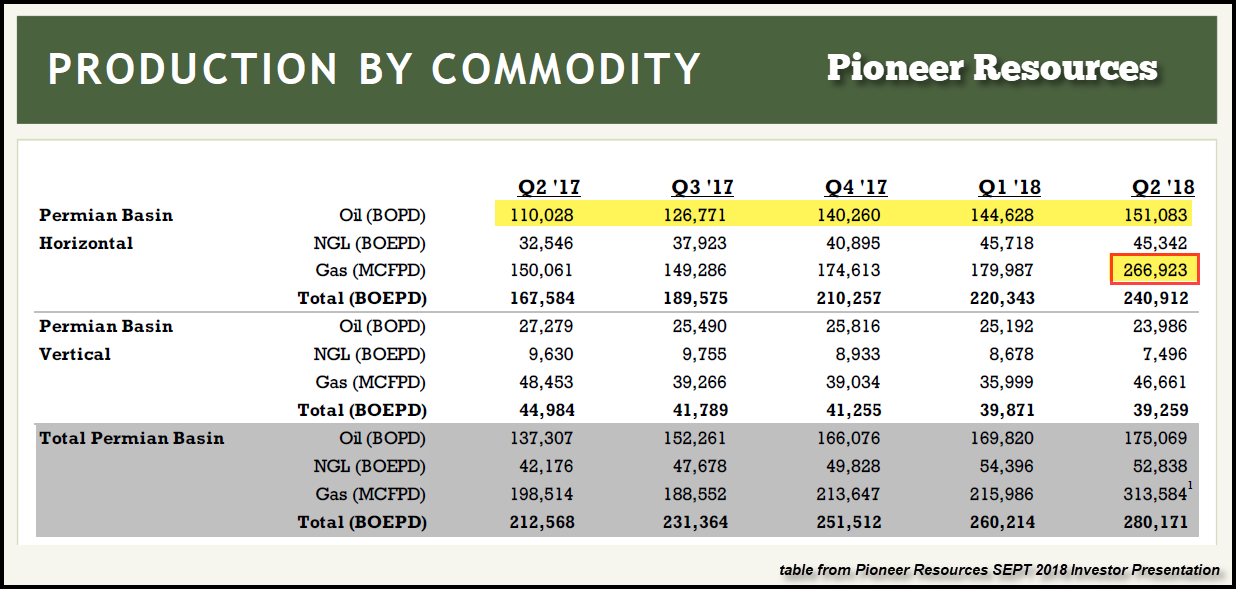

Tout d'abord, examinons la ventilation de la production d'énergie de Pioneer à partir de sa présentation aux investisseurs de septembre 2018 :

La production pétrolière et gazière de Pioneer dans le bassin Permien est répartie entre sa production à base de fracturation horizontale dans les schistes et sa production verticale conventionnelle. Je me concentrerai uniquement sur la production horizontale dans les schistes, car c'est là que se font la majorité de leurs dépenses en immobilisations. La ligne jaune surlignée montre la production horizontale de Pioneer dans le schiste dans le bassin Permien.

Vous remarquerez que la production de Pioneer dans le schiste a augmenté de façon significative au troisième et quatrième trimestre de 2017 par rapport au premier et au deuxième trimestre de 2018. Par ailleurs, la production de gaz de schiste de Pioneer a bondi de près de 50% au 2ème trimestre 2018 (mis en évidence par un encadré rouge) alors que la production de pétrole n'a augmenté que de 5%. Il s'agit là d'un important indicateur pour la production de gaz naturel, qui a bondi d'autant au cours d'un seul trimestre.

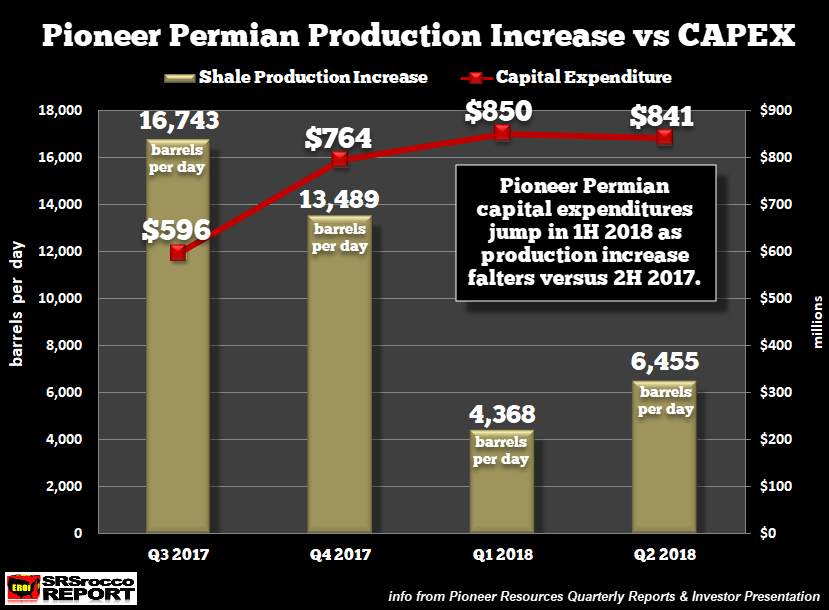

Deuxièmement, en comparant l'augmentation de la production trimestrielle de schiste de Pioneer dans le Permien avec ses dépenses en immobilisations, les résultats sont moins que satisfaisants :

La LIGNE ROUGE indique le montant des dépenses en immobilisations dépensées chaque trimestre tandis que les BARRES de couleur OLIVE représentent l'augmentation de la production de schiste du Permien. Pour simplifier les chiffres de ce tableau, j'ai fait le graphique ci-dessous :

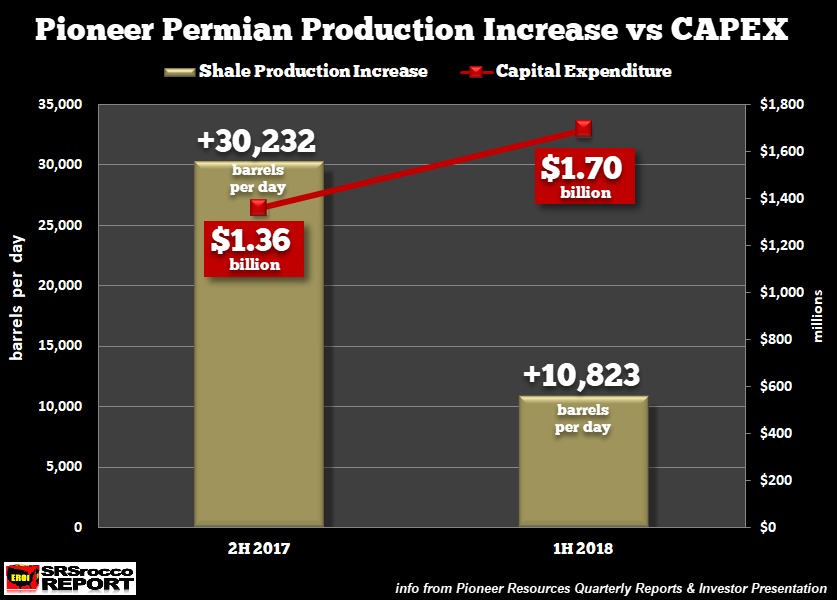

Pioneer a dépensé 1,36 milliard de dollars au second semestre de 2017 pour augmenter sa production de pétrole de schiste permien de 30 232 barils par jour (bpj) comparativement à 1,7 milliard de dollars au premier semestre de 2018, ce qui ne s'est traduit que par 10 832 bpj supplémentaires. Les amis, il semble que quelque chose s'est sérieusement mal passé pour Pioneer dans le Permien, car des dépenses de 340 millions de dollars de plus en dépenses d'investissement ont entraîné une baisse de deux tiers de la croissance de la production par rapport à la période précédente.

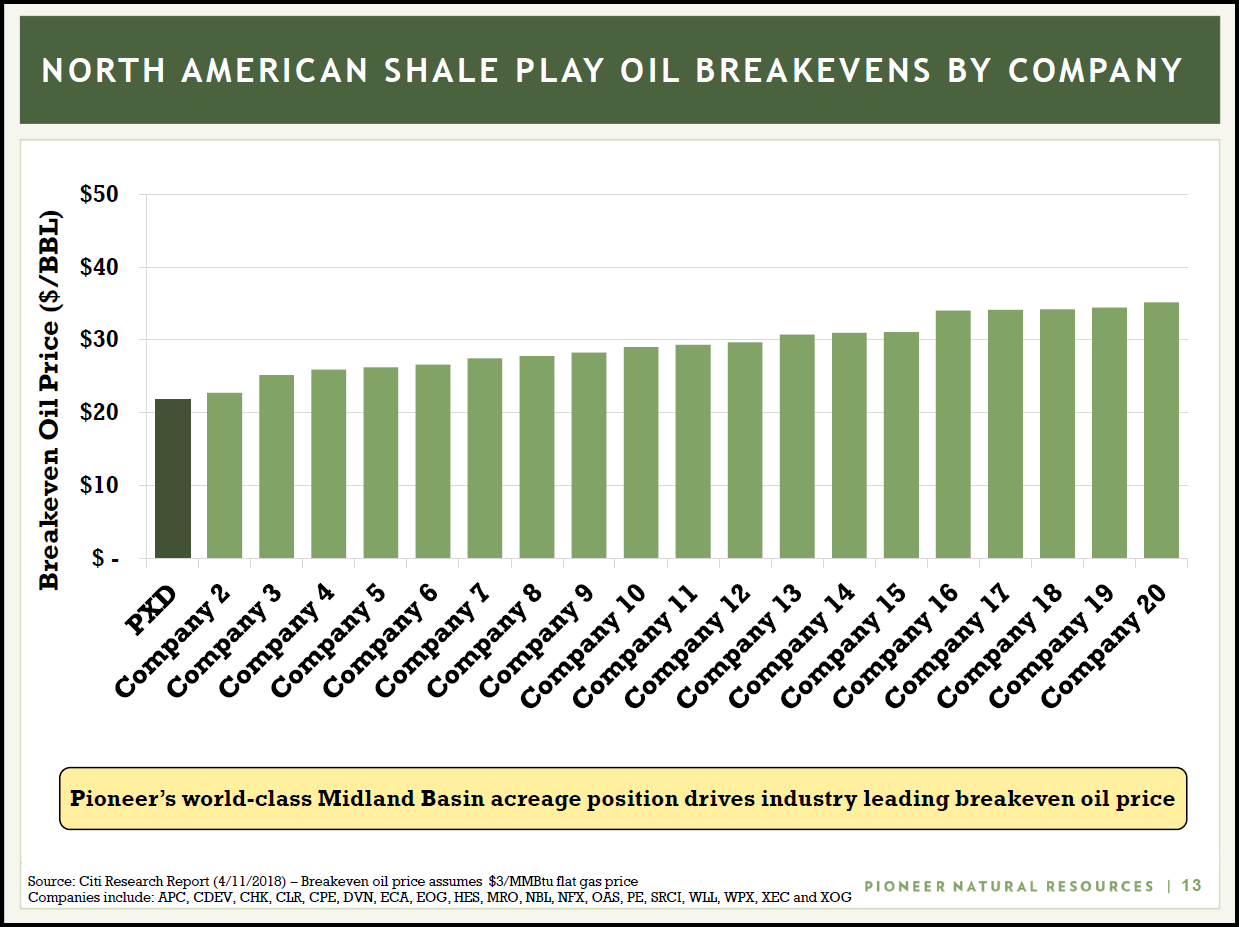

Troisièmement, bien que Pioneer (symbole boursier PXD) soit fière de dire qu'elle est l'un des producteurs de schiste les moins chers de l'industrie, elle souffre toujours de flux de trésorerie disponibles négatifs :

Comme nous pouvons le constater, Pioneer indique que son prix du pétrole au seuil de rentabilité est d'environ 22 $, ce qui est tout simplement hilarant quand on sait que les dépenses en immobilisations ont dépassé de 132 millions de dollars les rentrées de fonds provenant de l'exploitation :

Le public et les investisseurs doivent comprendre que les « coûts au seuil de rentabilité du pétrole » ne comprennent pas les dépenses en capital. Et selon le communiqué de presse du deuxième trimestre de 2018 de Pioneer, la société prévoit de dépenser 3,4 milliards de dollars en dépenses en immobilisations en 2018. La majorité des dépenses en immobilisations sont consacrées au forage et à l'achèvement de puits de schiste horizontaux.

Par exemple, Pioneer a construit 130 nouveaux puits au cours du premier semestre de 2018 et a dépensé 1,7 milliard de dollars en dépenses en immobilisations (CAPEX) contre 125 puits et 1,36 milliard de dollars au deuxième semestre de 2017. J'ai vu des estimations selon lesquelles il en a coûté environ 9 millions de dollars à Pioneer pour forer un puits horizontal dans le schiste dans le Permien. Ainsi, les 130 puits ont coûté près de 1,2 milliard de dollars.

Cependant, il est intéressant de noter que Pioneer a ajouté 125 puits au second semestre 2017 pour ajouter plus de 30 000 barils de nouvelle production de pétrole comparativement à 130 puits au premier semestre 2018 qui n'a ajouté que 10 000 barils. Alors, comment Pioneer peut-elle ajouter cinq puits supplémentaires (130 contre 125) au 1er semestre 2018 pour voir sa production pétrolière augmenter d'un tiers par rapport à la période précédente ?

Quoi qu'il en soit, l'industrie américaine du schiste continue de dépenser plus d'argent qu'elle n'en gagne grâce à ses activités. Bien que les sociétés de ce secteur d'activité aient pu bénéficier de coûts moins élevés que lorsque l'industrie a été éviscérée par les prix très bas du pétrole en 2015 et 2016, il semble que l'inflation ait fait son retour dans le schiste. La hausse des prix de l'énergie se traduit par des coûts plus élevés pour l'industrie de l'énergie de schiste. Rincer abondamment et répétez l'opération si nécessaire.

Malheureusement, lorsque les marchés boursiers finiront par craquer, les prix de l'énergie et des produits de base le feront aussi. La chute des prix du pétrole causera de graves dommages à l'industrie du schiste qui lutte pour se maintenir à flot en vendant des actifs, en émettant des actions et en augmentant sa dette pour continuer à produire du pétrole non rentable.

Je crois que l'industrie américaine du schiste subira une fin catastrophique en raison de l'impact des prix déflationnistes du pétrole et du pic de sa production. Bien que la production américaine de schiste ait augmenté de façon exponentielle au cours de la dernière décennie, elle diminuera probablement encore plus rapidement.

Note du Saker Francophone Cet article renvoie aussi vers notre série tirée du site DesMog : L'industrie du schiste argileux creuse plus de dettes que de bénéfices

Traduit par Hervé pour le Saker Francophone