Michael Roberts

(CC - pxhere)

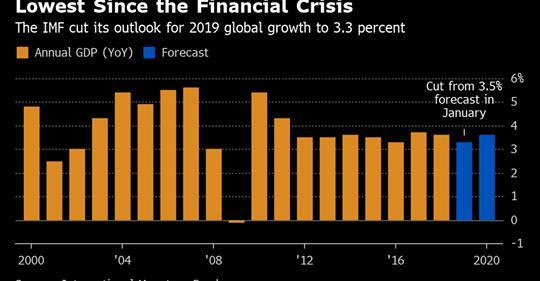

La réunion entre le FMI et la Banque mondiale tenue à Washington ce week-end a de nouveau révélé que l'économie mondiale se ralentissait et que la perspective d'une récession totale s'accentuait. Les économistes du FMI ont ramené leurs perspectives de croissance mondiale à leur plus bas niveau depuis la crise financière mondiale de 2009, parmi lesquelles les perspectives les plus sombres de la plupart des grandes économies avancées et les signes indiquant que les droits de douane élevés pèsent sur le commerce - « un ralentissement de la croissance et une reprise précaire », a appelé le FMI.

Le FMI estime que l'économie mondiale connaîtra une croissance de 3,3 % cette année, en baisse par rapport aux 3,5 % prévus pour 2019 en janvier. C'est la troisième fois que le FMI abaisse ses perspectives en six mois. La nouvelle économiste en chef du FMI, Gita Gopinath, a estimé que l'économie mondiale était entrée dans « un moment délicat ». Elle a donné un aperçu décisif : « Si les risques de dégradation ne se matérialisent pas et si le soutien politique mis en place est efficace, la croissance mondiale devrait rebondir. Si toutefois l'un des risques majeurs se concrétisait, les redressements attendus dans les économies en difficulté, les économies dépendantes des exportations et les économies fortement endettées pourraient être déraisonnables. » Donc, d'un côté ou de l'autre....

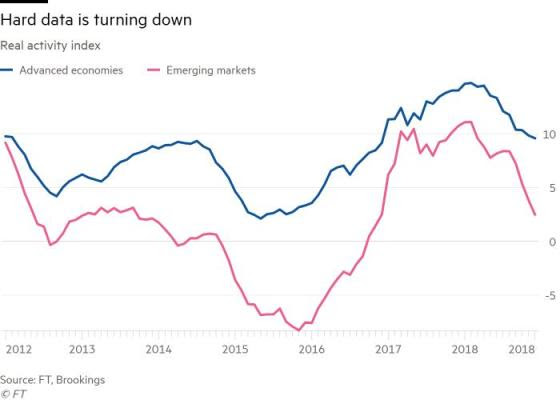

Parallèlement à l'opinion du FMI, la Brookings Institution privée a présenté son point de vue sur l'économie mondiale, concluant d'après son indice de suivi de l'activité économique que le monde était entré dans un « ralentissement synchronisé » qu'il pourrait être difficile d'inverser. L'indice de suivi Brookings-FT pour la reprise économique mondiale (Tiger) compare les indicateurs de l'activité réelle, des marchés financiers et de la confiance des investisseurs avec leurs moyennes historiques pour l'économie mondiale et pour chaque pays. Les lectures de titre ont nettement reculé à la fin de l'année dernière et sont à leur plus bas niveau pour les économies avancées et émergentes depuis 2016, année de la plus faible performance économique mondiale depuis la crise financière.

Brookings n'a pas estimé qu'une récession était imminente, mais « toutes les parties de l'économie mondiale étaient en perte de vitesse ». Même si nous ne sommes pas encore confrontés à une récession mondiale, il ressort clairement des dernières données disponibles sur les principales économies que la longue dépression, telle que je la caractérise depuis 2009, l'est encore. Frances Coppola, l'économiste hétérodoxe, a également déclaré sur son blog que le capitalisme est enfermé dans une longue dépression et me fait part de son point de vue sur son issue. Mais en ce qui concerne les causes, Coppola, comme d'autres keynésiens, reste attaché à l'idée de « stagnation laïque », à savoir que la dépression est due à un « manque de demande » chronique. Les lecteurs assidus de ce blog savent que je ne considère pas cela comme une explication adéquate des crises et des dépressions. Dans une économie à but lucratif, c'est la rentabilité du capital c'est important.

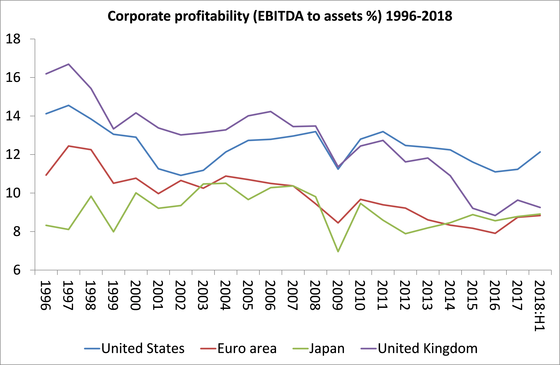

Et ici, le nouveau rapport sur la stabilité dans le monde du FMI offre davantage de soutien à mon interprétation causale de la longue dépression. Confirmant ce que j'ai montré de manière empirique auparavant, le FMI constate que la rentabilité des entreprises (mesurée par les bénéfices des entreprises exprimées en pourcentage de l'actif) dans les principales économies n'a pas retrouvé son niveau de 2008. En effet, la rentabilité du capital est bien inférieure à celle de la fin des années 90.

Cette longue dépression présente des caractéristiques similaires à celles de la fin du XIXe siècle et de la Grande dépression des années 1930. La première a été résolue par une série de crises qui ont finalement entraîné une hausse de la rentabilité et la seconde a été résolue par une guerre mondiale. À mon avis, celle-ci sera résolue plutôt comme celle du 19e siècle.

La faible rentabilité explique avant tout pourquoi l'investissement des entreprises est si faible depuis 2009. Les bénéfices réalisés ont été transformés en spéculations financières : fusions et acquisitions, rachats d'actions et distributions de dividendes. Aussi, il y a eu une accumulation d'argent. Tout cela est dû au fait que la rentabilité des investissements productifs reste historiquement faible.

Comme le dit Gillian Tett dans le FT : « le FMI a calculé que les sociétés américaines avaient procédé à des paiements d'actionnaires et à des rachats d'actionnaires représentant 0,9 % des actifs l'an dernier, soit le double du niveau enregistré en 2010. Il n'est donc pas étonnant que les marchés boursiers se soient envolés (Les entreprises ont également utilisé cet arsenal pour faire face à un boom des fusions et acquisitions : ces transactions ont englouti des flux de trésorerie équivalant à 0,4 % des actifs en 2019, contre pratiquement rien en 2011. Mais le montant des flux de trésorerie consacrés à Les dépenses d'investissement, en revanche, ont stagné depuis 2012, atteignant environ 0,7 % de tous les actifs, ce qui est inférieur au montant des flux de trésorerie consacrés aux paiements aux actionnaires. » Ou, comme le note le rapport du FMI : « Les États-Unis ont dégagé de solides bénéfices pour les paiements et autres prises de risques financiers. » Mais pas, semble-t-il, beaucoup plus d'investissement.

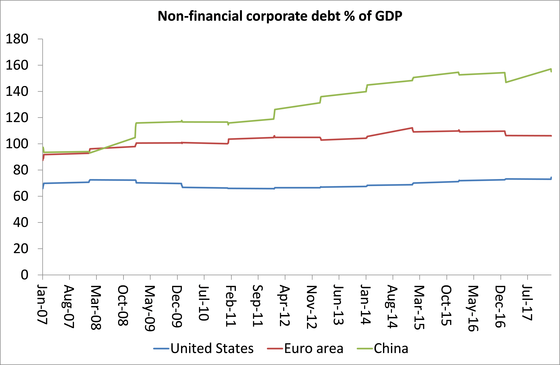

L'augmentation de la dette, en particulier de la dette des entreprises, a été un autre facteur clé de la longue dépression. Avec une rentabilité faible, les entreprises ont contracté davantage de dettes afin de financer des projets ou de spéculer. Les grandes entreprises comme Apple ou Microsoft peuvent le faire, car elles ont des réserves de liquidités sur lesquelles s'appuyer en cas de problème ; les petites entreprises ne peuvent gérer cette spirale de la dette que parce que les taux d'intérêt restent au plus bas et que le service de la dette est donc encore réalisable, tant que les ventes et les bénéfices ne fléchissent pas.

Encore une fois, le rapport sur la stabilité dans le monde du FMI résume le problème. « Dans la plupart des économies avancées, la capacité de service de la dette dans le secteur des entreprises s'est améliorée au cours de la récente reprise conjoncturelle. Les bilans semblent suffisamment solides pour supporter un ralentissement économique modéré ou un resserrement progressif de la situation financière. Cependant, le niveau global de la dette et la prise de risques financiers ont La solvabilité des emprunteurs s'est détériorée sur les marchés des obligations de premier ordre et des prêts à effet de levier. Un ralentissement sensible de la conjoncture ou un durcissement marqué de la situation financière pourraient entraîner une réévaluation des risques de crédit et peser sur la capacité de service de la dette des entreprises endettées. Les conditions monétaires et financières restent faciles pour plus longtemps, la dette continuera probablement d'augmenter à moyen terme en l'absence de mesures politiques, ce qui augmente le risque d'un ajustement plus marqué à l'avenir ».

Chaque crise a un déclencheur ou une cause proche différente. La récession internationale de 1974-1957 a été déclenchée par une forte hausse des prix du pétrole et par l'arrivée aux États-Unis de l'étalon dollar-or. La crise de 1980-1982 a été déclenchée par une bulle immobilière en Europe et par une crise de l'industrie manufacturière dans les principales économies. La récession de 1990-2 a été déclenchée par la guerre en Irak et les prix du pétrole. La légère récession de 2001 a été le résultat de l'éclatement de la bulle Internet. Et la Grande Récession a commencé avec l'effondrement de la bulle immobilière aux États-Unis et le resserrement du crédit qui en a résulté, provoqué par la diversification internationale des dérivés de crédit. Toutefois, chacune de ces crises était sous-jacente au mouvement à la baisse de la rentabilité du capital productif et finalement à un ralentissement ou à une diminution de la masse des profits. ( Le lien investissement-bénéfice).

Cette fois, j'imagine que le déclencheur sera l'endettement des entreprises, les entreprises étant débordées par un crédit bon marché et, à mesure que les bénéfices chutent et que les coûts d'intérêt augmentent, elles deviennent insolvables. L'économiste marxiste Eric Toussaint du CADTM est d'accord. « Cette montagne de dettes privées des entreprises sera un élément primordial de la prochaine crise financière. » Il fait remarquer que « lorsque les taux d'intérêts montent, la valeur des titres de dette des entreprises baisse. Plus ces créances (c'est-à-dire les titres de dettes émises sous forme d'obligations par les entreprises privées) représentent une part importante des actifs des entreprises, plus la chute de la valeur peut avoir un impact négatif sur la santé des créanciers ». La valeur des actions de la société diminue également et peut atteindre un point où « En 2016, Apple a fait savoir aux autorités américaines qu'une augmentation d'1 % des taux d'intérêt pourrait entraîner une perte de 4,9 milliards de dollars. D'autant que, pour financer ces achats de dettes, Apple comme les autres entreprises ont emprunté. Par exemple, en 2017, Apple a emprunté 28 milliards de dollars. Sa dette financière totale s'élève à environ 75 milliards de dollars. Par effet domino, pourrait survenir une crise d'une ampleur aussi importante que celle de 2007-2008 aux États-Unis. »

Comme le dit l'économiste en chef du FMI : le capitalisme est dans un moment délicat.