CC - Jeanne Menjoulet

Nous publions ici le résumé d'une étude plus importante en langue italienne qui analyse les opérations de sauvetage des banques publiques de 2009 à aujourd'hui.

Avant-propos

Les banques sont à l'origine de la crise financière de 2007-2008, qui encore aujourd'hui, génère des effets néfastes pour les populations européennes. Pour cette raison, il nous paraît fondamental d'aborder les questions de l'origine et de la formation de la dette publique italienne sous cet angle d'analyse afin de mesurer précisément les responsabilités des institutions bancaires dans la crise actuelle.

Contrairement à ce que les médias dominants et les partis au pouvoir avancent, les dépenses publiques restées largement stables dans toute l'Europe, n'ont pas été la principale cause de l'augmentation de la dette publique européenne (comme ailleurs). Dans plusieurs pays, la dette publique représentait, avant l'éclatement de la crise, moins d'un sixième de la dette totale et moins d'un cinquième de la dette privée. Depuis 2007, l'augmentation de la dette publique est stupéfiante, en raison de la crise économique et financière, et du sauvetage des banques par les pouvoirs publics [1].

Cet article a pour ambition de retracer les différentes interventions publiques italiennes effectuées en faveur des banques, depuis la période post 2007-2008 jusqu'à nos jours.

Le problème n'est pas tant le fait d'avoir libéré de l'argent public pour prêter aux banques privées, mais d'avoir débloqué des fonds publics d'urgence au moment où trouver des fonds pour les dépenses sociales et les investissements publics est mission impossible. Soulignons au passage que ces prêts n'ont été conditionnés en aucune façon à un comportement plus éthique de la part des banques. Nous tenons à souligner cela, puisque l'actuelle crise financière est principalement due aux banques et l'on observe que les pouvoirs publics semblent tout faire pour les satisfaire. Non seulement les logiques de maximisation court-termiste et du profit à tout prix ne sont pas remises en question ; mais c'est aux citoyen.ne.s qu'il revient de régler la facture de cette crise via les mesures d'austérité.

Autrement dit, les problématiques de la privatisation des profits et de la socialisation des pertes n'ont pas encore été explicitées. Le prochain paragraphe sera consacré aux processus des privatisations en Italie commencés dans les années 1990, avec un focus particulier sur le secteur bancaire. On verra que les décisions prises pendant cette période auront beaucoup de répercussions pour les années suivantes.

Les réformes bancaires

Le système bancaire italien a connu de profonds changements depuis les années 1990. Les lois Amato I, Dini et Ciampi et les directives de l'Union européenne vont dans le sens d'une privatisation et d'une libéralisation des établissements publics de crédit, en premier lieu Monte dei Paschi, San Paolo, Cariplo et la Banque d'Italie elle-même.

En 1985, la législation italienne consacre le caractère entrepreneurial de l'activité bancaire avec la transposition de la première directive européenne sur la coordination bancaire ( décret présidentiel n° 350 du 27 juin 1985).

À partir de ce moment, les banques ne doivent plus seulement se contenter de collecter l'épargne et exercer le crédit dans l'intérêt public, mais peuvent se détourner de leurs fonctions premières pour exercer d'autres types d'activités financières, avec leurs propres règles.

En 1990, avec la loi Amato, la distinction entre banques commerciales et banques d'investissement (introduite à l'époque fasciste !) est supprimée et les banques publiques se transforment en sociétés anonymes. Conformément à la réglementation internationale et en particulier avec la réglementation de Bâle I de 1990 qui rend les banques plus compétitives sur les marchés nationaux et internationaux.

Avant la réforme, L'État gérait 80 % des banques en Italie : la loi Amato a introduit la possibilité pour les banques d'opérer simultanément en tant que banque commerciale et banque d'investissement.

Par conséquent, les banques sont divisées en :

- Institutions bancaires (devenues des sociétés anonymes) chargées de la gestion des activités bancaires ; elles prennent en charge les profits à court terme de la banque|

- Fondations, personnes morales privées, propriétaires de la banque et responsables des activités non commerciales. Elles sont souvent composées par des membres élu.e.s par la commune, la province ou la région, et sont en charge des investissements de long-terme et d'intérêt public. Cette deuxième fonction tend à disparaître et être effacée par la première.|

L'objectif de la réforme est de réduire le contrôle de l'État dans le secteur banquier, sans pour autant supprimer les missions sociétales historiquement assignées aux banques publiques, qui pour l'instant sont intégrées à des fondations [2].

La privatisation du secteur se poursuit au fil des ans. La loi Dini de 1994 ( loi n° 474 du 30 juillet 1994) supprime l'obligation pour les fondations de détenir plus de 50 % des actions d'une banque et introduit des incitations fiscales pour la vente des actions à d'autres entités.

Parallèlement, le ministère de l'Économie et des Finances continue à encourager la vente de titres bancaires en exigeant des fondations qu'elles diversifient leurs placements [3]. En 1998, avec la loi Ciampi ( loi 23 décembre 1998, n. 461), la liberté des fondations a été encore plus limitée par la réduction des secteurs dans lesquels les banques pouvaient investir leurs bénéfices : dès ce moment seuls certains domaines d'utilité sociale (culture, sport, santé, bénévolat, etc.) pouvaient faire l'objet d'investissements, et la nature juridique privée des fondations a été formellement reconnue.

Cette saison de réforme a été suivie par celle des fusions.

Entre 1997 et 2007, plus de 300 fusions et acquisitions ont eu lieu. Des grands groupes financiers sont créés, de plus en plus spécialisés dans les produits financiers, leur permettant de contrôler des parties toujours plus importantes du marché italien, tout en réduisant le marché des petites et moyennes banques locales, qui seront reléguées aux niveaux des communautés locales.

Le nombre de banques diminue fortement, tandis que le nombre d'agences et la concentration des banques sur le territoire augmente, introduisant une forte concurrence dans le système bancaire italien. En 2017, les groupes bancaires significatifs représentaient 74 % du total des activités des intermédiaires italiens.

La crise aujourd'hui et les premiers sauvetages

La crise financière qui a débuté en 2007-2008 est principalement une crise du secteur des banques, de l'assurance et du crédit. L'éclatement de la bulle immobilière aux États-Unis à la suite de la crise des subprimes a entraîné une réduction significative des liquidités bancaires et une récession générale de l'économie.

De surcroît, la crise des subprimes n'a pas été suffisante pour tirer les leçons et provoquer un changement de cap dans le fonctionnement des banques : au contraire, l'utilisation de produits dérivés [4] de tout type a augmenté menant à la nécessité de sauvetages publics pour certaines banques.

Ces renflouements, conjugués à la récession économique, aux taux d'intérêt élevés et aux politiques budgétaires régressives menées par de nombreux pays européens, ont engendré une augmentation sans précédent de la dette publique, qui ne cesse de croître.

En Italie, la récession a atteint son apogée en 2011, année où, selon les données de l'ISTAT (Institut Nationale de Statistiques en Italie), le pays a enregistré une chute de 10 points de son PIB, de 20 % de la production industrielle et de 25 % des investissements. Le chômage des jeunes se situe à 29,1 %, avec un maximum de 44,6% pour les jeunes femmes vivant dans le sud de l'Italie [5].

À l'époque, l'idée que les banques de notre pays s'en étaient mieux tirées que les autres s'est répandue : la raison n'étant pas tant une capacité spécifique de nos institutions à gérer la crise, mais plutôt le fait qu'elles avaient quelques années de retard sur « l'innovation financière » comparé à leurs consœurs européennes et américaines et n'avaient pas encore intégré les innovations toxiques qui étaient déjà pratiquées ailleurs. Brutalement, les choses ont changé [6].

Dès fin 2009, certaines banques avaient déjà manifesté des problèmes de liquidité. Depuis, de nombreuses interventions publiques pour soutenir et garantir la recapitalisation des institutions de crédit ont eu lieu. Comme cette analyse le montre, même avec l'introduction de la procédure européenne de renflouement interne (bail-in) l'implication de l'État n'a presque jamais fait défaut.

La première demande d'aide publique adressée à l'État émane de la banque Monte dei Paschi di Siena (MPS), en 2009, suite à trois opérations financières désastreuses :« Santorini », « Alexandria » et l'acquisition de la banque Antonveneta. L'opération « Santorini », du nom du dérivé utilisé, avait permis à Monte dei Paschi de clôturer son bilan en 2002 (ou plutôt de combler son déficit) avec un bénéfice net de 922 millions d'euros. Monte dei Paschi avait vendu 4,99 % de San Paolo IMI (dont elle était propriétaire) à Deutsche Bank à un prix inférieur à 35 % de celui payé par la banque siennoise. Cette cession s'était traduite par une perte nette de 425 millions d'euros.

L'opération « Santorini » avait permis à Deutsche Bank de « retirer » de l'argent de MPS presque gratuitement, Monte dei Paschi opérant en tant qu'assureur : à chaque diminution de la valeur des bonds de Monte dei Paschi, la banque s'était engagée à payer la perte à Deutsche Bank (à un taux d'intérêt proche de zéro).

L'opération similaire, « Alexandria » a eu lieu en 2005. Alexandria était une « Collateralized debt obligation », un produit dérivé très rentable mais extrêmement risqué. Encore une fois, MPS a agit à titre d'assureur. Monte dei Paschi devait prêter 400 millions d'euros à la société Alexandria pendant 7 ans, et recevoir 400 millions d'euros de titres Alexandria comme garantie susceptible de générer des intérêts. Des intérêts à hauteur de 400 millions d'euros à rembourser pour fin 2012, qui n'ont jamais été remboursés. En 2009, après la faillite de Lehman Brothers, toute une série de titres s'étaient effondrés. C'était notamment le cas d'Alexandria, qui avait perdu 30 % de sa valeur, constituant un trou de 220 millions d'euros dans le budget du MPS.

En 2007, Monte dei Paschi achète Banca Antonveneta. Une opération dont le prix avait été annoncé à 9 milliards d'euros mais qui en a coûté le double.

MPS a donc été le premier établissement de crédit à avoir recours à l'aide publique. Avec le soi-disant décret anti-crise (dl.185/2008, converti en Loi 2/2009), le gouvernement Berlusconi inaugure la saison de « Tremonti Bond » (du nom du Ministre des Finances de l'époque Giulio Tremonti). Il s'agissait d'un type d'obligations hybrides subordonnées, émises par Monte dei Paschi et souscrites par le Ministère de l'Économie, dans le but de renforcer le capital de MPS et de certains établissements de crédit, pour un total de 4,05 milliards d'euros.

Le gouvernement en a profité pour recapitaliser d'autres banques. Les fonds ont été répartis comme suit : 1,45 milliard d'euros pour Banco Popolare, 500 millions d'euros pour Banca Popolare di Milano, 200 millions d'euros à Credito Valtellinese et 1,9 milliard d'euros à Monte dei Paschi di Siena [7].

Le 14 mars 2011, Banco Popolare a intégralement remboursé l'emprunt de 1,45 d'euros majorés de 86,44 millions d'euros d'intérêts. En juin 2013, Banca Popolare di Milano rembourse les Tremonti Bond augmentés de 42,5 millions d'euros d'intérêts [8]. En ce qui concerne le remboursement de Credito Valtellinese, un litige est en cours entre la banque et le Ministère de l'Économie et des Finances, la première considérant les intérêts non exigibles sur base d'une interprétation de la réglementation applicable. Le capital, lui, a été remboursé en 2013 [9].

Le remboursement des obligations de MPS n'ayant pas été immédiat, une nouvelle recapitalisation aura été nécessaire afin de pouvoir rembourser le premier prêt. Cela s'est produit en 2012, lorsque le gouvernement technique Monti a accepté de continuer à soutenir la banque en souscrivant de nouveaux instruments financiers pour un montant de 3,9 milliards d'euros (dont 2 milliards seront alloués à la consolidation du capital de la banque et 1,92 milliard au remboursement des obligations Tremonti). Tout cela suivant les lois 135/2012 et 228/2012 qui ont donné le feu vert à l'émission des Monti Bond (du nom du Premier ministre Mario Monti). Le 1er juillet 2014, la banque a remboursé 3 milliards d'euros d'obligations. Le solde est remboursé en 2015, tandis qu'une partie des intérêts est convertie en actions n'ayant pas d'autres options, vu les 5 milliards d'euros de pertes de l'année 2014 [10].

En novembre 2015, quatre banques de petite et moyenne tailles du centre de l'Italie sont également secourues : Banca delle Marche, Banca popolare dell'Etruria e del Lazio, Cassa di Chieti et Cassa di risparmio di Ferrara pour un montant total de 4 milliards d'euros.

L'Italie profite pour appliquer (de manière anticipée) la nouvelle réglementation européenne introduite avec la directive BRRD (Bank Recovery and Resolution Directive) en matière de gestion des crises bancaires.

La directive, entrée en vigueur dès janvier 2016, fixe l'objectif de poser un cadre, afin de limiter les effets des crises bancaires sur les finances publiques. Selon la BRRD, la recapitalisation des banques devrait se faire principalement aux dépens des actionnaires et des détenteurs.euses d'obligations (qui ne subiraient donc en aucun cas des pertes plus importantes que si la banque était liquidée selon les procédures normales) dans l'ordre suivant :

actionnaires ;

détenteurs d'obligations subordonnées ;

les détenteurs d'obligations seniors (détenteurs des obligations les moins risquées) ;

les titulaires d'un compte courant dont les dépôts dépassent 100.000 euros.

Pour le cas des quatre banques italiennes, seuls les actionnaires ont participé au sauvetage ainsi que ceux et celles qui avaient investi dans des obligations subordonnées. En revanche, parmi les 10.500 détenteurs.euses d'obligations subordonnées, beaucoup étaient de petits épargnant.e.s qui avaient été persuadé.e.s par les banques d'échanger leurs dépôts contre des obligations en raison d'une meilleure rentabilité.

Pour le dédommager, un fonds de solidarité a été créé, géré par le Fonds interbancaire de protection des dépôts (selon le règlement européen, il doit atteindre un niveau de 0,8 % des dépôts protégés en 2024), alimenté par les contributions obligatoires des banques, pour garantir une indemnité forfaitaire aux détenteurs-euses d'obligations trompé-e-s. Les conditions d'accès à cette indemnité sont les suivantes : détenir des actifs pour une valeur inférieure à 100.000 euros au 31 décembre 2015 et un montant de revenus total inférieur à 35.000 euros en 2014 [11].

En fait, les ressources disponibles pour ce fonds sont encore limitées. Selon les calculs du même fonds, l'examen complet des 16.000 demandes reçues portera le total des remboursements à 190 millions d'euros, soit 55 % des 340 millions d'euros d'obligations vendues par les quatre banques aux petit.e.s épargnant.e.s : pas encore suffisant pour compenser les pertes des épargnant.e.s floué-e-s [12].

Comme Monte dei Paschi, les quatre banques avaient en commun une gestion « décontractée » du crédit : des prêts accordés de manière non transparente, souvent à des client.e.s non solvables, ou des ami.e.s d'ami.e.s ; des interventions financières trop importantes destinées au secteur immobilier, souvent dans des zones éloignées de celles d'origine des banques. A cela s'ajoute la cécité (ou la complicité ?) des conseils d'administration, des conseils syndicaux, des politiciens, des médias, qui n'ont - comme souvent - rien vu ni entendu.

La crise se creuse...

Les difficultés ne sont pas arrêtées au cas des quatre banques dont on vient de parler. Début 2016, le niveau des crédits non performants (en anglais non-performing loans, NPL) dans le système bancaire italien dépassait 360 milliards d'euros, soit environ 20 % du total des crédits. Cela représente trois fois plus que la moyenne de l'UE.

Pour la plupart des banques analysées, le pourcentage de crédits détériorés a doublé, ou presque triplé pour certains, par rapport à l'année 2014 : Intesa est passée de 10,2 % à 16,5 %, Monte dei Paschi di Siena de 18 % à 34,8 %, Banco Popolare de 11,6 % à 27,9 %, Veneto Banca de 12,2 % à 29 %, UBI de 7,6 % à 17 %, Banco Popolare di Vicenza de 13,7 % à 31,6 %, Carige de 13,2 % à 28,5 % et enfin Unicredit de 10,6 % à 24,9 %.

Au pic de la crise, en particulier, pour MPS, les prêts non performants étaient répartis entre environ 190.000 débiteurs/trices et distribués dans tout le pays : 84 % de ces prêts concernaient principalement des petites et moyennes entreprises ; tandis que seuls 107 individus (représentant 12,7 % du totale des NPL) avaient reçu individuellement des prêts dépassant les 25 millions d'euros. Cela rend compte des répercussions que les pratiques financières font peser sur l'économie en général [13].

En réaction et sous l'impulsion du gouvernement italien, un fonds d'investissement « Fondo Atlante » géré par une société privée, la Quaestio Capital Management, a été constitué. L'État italien, à l'instar d'autres États européens adhérant à la nouvelle réglementation bancaire, ne peut désormais plus intervenir formellement par le biais d'un financement public, en cas de crise bancaire [14].

Le Fonds, afin d'aider les banques italiennes en difficulté, poursuit deux objectifs : d'une part, il garantit les recapitalisations nécessaires et, d'autre part, il identifie les crédits détériorés présents dans leurs bilans. Toutes les principales banques italiennes et de nombreuses compagnies d'assurances participent au Fondo Atlante, mais aussi Cassa Depositi e prestiti (CDP), société à 83 % publique à hauteur de 500 millions d'euros, et Poste Vite [15] avec 260 millions d'euros.

Le fonds dispose d'un capital de 4 milliards d'euros, un chiffre insuffisant par rapport aux milliards de crédits non performants présents dans les bilans des banques.

L'écart entre les deux objectifs susmentionnés et les ressources allouées est énorme, d'autant que ces dernières ont été complètement absorbées par la recapitalisation de deux banques en Vénétie et qu'un nouveau « Fondo Atlante 2 » a dû être mis en place à ce propos [16].

En juin 2016, le Fondo Atlante 1 est intervenu en faveur de Banca Veneto et Banca popolare di Vicenza suite à l'échec des opérations de levée de capitaux des deux banques sur les marchés financiers. Le fondo Atlante 1 est intervenu la première fois entre mai et juin 2016, en souscrivant une augmentation de capital de 2,5 milliards d'euros et une deuxième fois, à la fin de la même année, avec 938 millions d'euros supplémentaires [17].

Malgré ces deux augmentations de capital, les inspections effectuées par la BCE et la Banque d'Italie démontrent que les pertes (résultant de la cession de certains NPL) étaient toujours considérables, de même que leur exposition aux risques.

En février 2017, avec le décret-loi n° 237/2016, « Dispositions urgentes pour la protection de l'épargne dans le secteur du crédit », une première part des obligations garanties par l'État a ainsi été émise pour un montant de 8,6 milliards d'euros. Malgré le plan de restructuration privé proposé par les deux banques et les mois de négociations avec le Ministère de Finance, la BCE, la Banque d'Italie et la Commission européenne. La dernière jugeant inapproprié d'autoriser une recapitalisation publique de précaution [18].

Les deux banques ont alors été mises en liquidation judiciaire et démembrées en une maxi bad bank, qui a collecté les actifs et passifs toxiques, pour une valeur totale de plus de 20 milliards d'euros de prêts. Cette bad bank contrôlée par des liquidateurs et une partie « saine », a été achetée par la banque Intesa San Paolo pour un euro symbolique. Les prêts toxiques ont ensuite été transférés à une société publique (S.G.A), achetée par l'État pour 600.000 euros, afin de procéder à la liquidation des actifs des deux banques.

La recapitalisation publique s'est produite en juin 2017 (avec le DL 99/2017). L'intervention de l'État dans cette opération s'est concrétisée par un déboursement de 4,8 milliards d'euros.

L'État a accordé également une garantie publique sur les prêts de Banca Intesa de 5,4 milliards d'euros, modulable jusqu'à 6,4 milliards d'euros. À cette garantie une autre a été ajouté (d'une valeur totale de 400 millions €, pouvant être relevée à 6 milliards €) pour tout risque de nature différente (tels les risques liés à un manque d'information sur l'acquisition réalisée) [19]. De plus, selon la Banque d'Italie, le plan d'intégration des banques vénitiennes dans Intesa Sanpaolo prévoit une réduction de 4 000 postes de travail et la fermeture de 600 agences.

Les ressources financières nécessaires pour sauver les deux banques vénitiennes venaient du décret Gentiloni (du nom du premier ministre de l'époque) du 23 décembre 2016 : 20 milliards d'euros dont une partie avait également été utilisée pour la Monte dei Paschi. En fait, en 2016, cette dernière a continué d'être en grande difficulté. Les ressources du Fondo Atlante 1 étaient presque épuisées à cause de l'intervention en faveur des banques vénitiennes. Seul 1,2 milliard d'euros était encore disponible, trop peu pour garantir une augmentation de capital pour d'autres banques.

Selon les résultats des stress-tests de l'Agence bancaire européenne (ABE) avancés en 2016, la banque aurait dû vendre 10 milliards d'euros de prêts non performants et procéder à une augmentation de capital de 5 milliards d'euros pour éviter la faillite [20].

Ainsi, en août 2016, le fonds Atlante 2 (toujours dirigé par Quaestio Capital) a été créé en soutien à MPS, fonds dont la mission - contrairement au fonds Atlante 1 - se limitait aux seuls prêts toxiques et aux opérations liées aux prêts non performants.

Atlante 2 capitalisait environ 2,5 milliards d'euros de dotation : 800 millions en provenance de Atlante 1, 450 millions de SGA, 300 millions d'Intesa Sanpaolo et UniCredit, 500 millions de CDP, 200 millions de Poste Vita (une fois encore des fonds publics ont été dissimulés dans des structures privées !) et les 250 millions d'euros restants venant de Unipol et Mediobanca [21]. Toutes ces contributions se sont avérées insuffisantes pour gérer les 47 milliards d'euros de NPL de la banque [22] ! Sans compter les autres crédits non performants présents dans les bilans des autres banques : fin 2015, sur les 130 milliards de crédits existants un tiers étaient des créances toxiques !

En décembre 2016, la banque siennoise a annoncé n'avoir levé que 2,44 milliards d'euros auprès des investisseurs : un montant nettement insuffisant par rapport à la recapitalisation demandée par la BCE (soit 5 milliards d'euros) [23].

Contrairement aux cas de Veneto Banca et de Popolare di Vicenza, Monte dei Paschi di Siena est l'une des banques considérées comme « systémiques » ou trop grandes pour faire faillite (« too big to fail »). Par conséquent, les négociations avec l'Union européenne ont été beaucoup plus rapides. Le décret Gentiloni ( décret-loi n. 237) a alloué 5,4 milliards d'euros à la seule Monte dei Paschi di Siena, en plus du montant déjà alloué (4,8 milliards) lors des deux sauvetages précédents mentionnés ci-dessus.

Après le sauvetage de 2012 et la conversion des intérêts en actions, l'État avait déjà pris possession de 4 % du contrôle de l'entreprise. Le sauvetage de MPS, en 2016, permettra à l'État italien de contrôler 68 % des actions de MPS et d'en devenir ainsi le premier actionnaire.

Par ailleurs, 80 milliards d'euros de garanties publiques ont aussi été prévues sur les émissions de liquidités de la banque.

Le sauvetage de Monte dei Paschi a également prévu la mise en œuvre d'un plan de restructuration entre 2017 et 2021 pour réduire les pertes et rétablir les bilans dans le positif. On parle du licenciement de 5500 travailleurs.euses et de la fermeture d'environ 600 agences [24].

La situation du système bancaire italien est loin d'être résolue. De nouvelles crises se sont succédé, pour ne citer que la dernière, celle de Carige, impliquée dans un cas de fraude de plusieurs dizaines de millions d'euros et exposée à une montagne de prêts non performants.

Le 7 janvier 2019, le Conseil des ministres vient d'approuver le décret 1/2019 « Mesures urgentes en faveur de Banca Carige S.p.a. » - « Cassa di Risparmio di Genova e Imperia ».

Par ce décret, appelé Salva Carige, le Ministère de l'Économie et des Finances a accordé un prêt de 1,3 milliard d'euros pour 2019 et une garantie d'État de 3 millions d'euros, jusqu'au 30 juin 2019, sur les engagements nouvellement émis. Une fois encore, comme dans les meilleures traditions, 1050 licenciements sont prévus suivant des accords individuels de préretraite ainsi que la fermeture de 100 succursales.

Selon une analyse de Bloomberg basée sur les données du European Banking Authority, les crédits de dettes publiques les plus à risque en Europe - environ 1,5 billion (mille cinq cents milliards) d'euros - est concentré dans les bilans des banques italiennes. L'affaire secoue les autres pays européens, et en particulier la France, dont les banques sont fortement exposées à la dette publique italienne, pour un total de 285,5 milliards d'euros. Pour maintenir une certaine stabilité, les banques italiennes devraient prêter plus de 400 milliards d'euros, ce qui obligerait les banques italiennes à contracter de nouvelles dettes, conformément au cycle sans fin du mécanisme d'endettement.

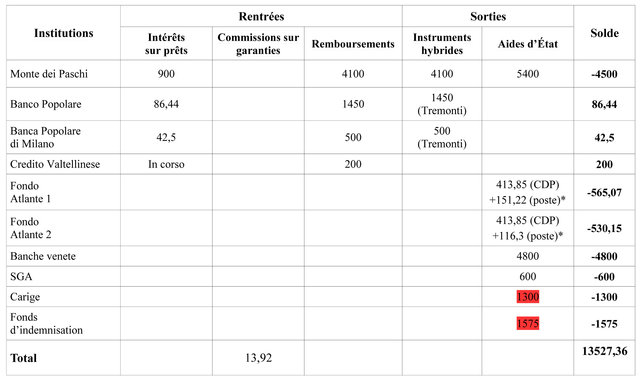

Le tableau ci-dessous répertorie les différents sauvetages (nous n'avons repris que les sauvetages publics) depuis le début de la crise de 2007-2008 jusqu'à ce jour.

Solde des sauvetages bancaires (en millions d'euros)

Dans cet article résumé d'une étude plus importante en langue italienne nous avons analysé les opérations de sauvetage des banques publiques de 2009 à aujourd'hui. Le tableau ci-dessus montre le calcul du solde relatif aux fonds publics utilisés pour le sauvetage des institutions de crédit. La crise bancaire a coûté aux contribuables italien.ne.s plus de 13,5 milliards d'euros.

Les rentrées sont : les intérêts perçus par l'État italien sur les prêts accordés aux banques, les remboursement de ces prêts et les commissions payées par les banques pour les garanties d'État sur certaines obligations bancaires (qui accompagnent - comme décrit plus haut - la majorité des sauvetages publics). En ce qui concerne cette dernière information, les seules données publiques disponibles sont les données agrégées mises à disposition par le Ministère de l'Économie et des Finances (nous ne connaissons pas les détails des commissions payées par chaque banques) [25]. Cette information est par contre suffisante afin de calculer le solde des sauvetages bancaires.

Nous avons également pris en considération les fonds publics qui seront délivrés à Carige et le fonds d'indemnisation des épargnant.e.s prévu dans la loi budgétaire de 2019. Ces deux montants sont susceptibles de changer, dans ce cas, nous prenons la responsabilité de corriger le chiffre des données (et le montant total).

Conclusions

En situation de crise bancaire, les premiers/ères perdant.e.s, nous l'avons vu, sont les contribuables. Aujourd'hui avec l'introduction de la directive européenne, la situation s'est complexifiée car d'un coté, la BRRD rappelle à l'ordre les premiers responsables de la crise (actionnaires et porteurs d'obligations subordonnées) et de l'autre, ne résout pas le problème à la base ! On peut relever deux problèmes principaux dans la nouvelle réglementation.

Premièrement, elle crée un risque de contagion aux institutions saines qui doivent supporter le fardeau des pertes des autres. Le quotidien italien Il Sole 24 ore, chiffre la contribution du secteur privé à environ 11,5 milliards d'euros au titre du sauvetage d'autres institutions. Deuxièmement, la contribution de l'État reste inéluctable en raison des lacunes de la réglementation européenne : les exceptions à la règle sont tellement nombreuses qu'elles en annulent les effets. Ainsi, les prêteurs bénéficiant d'une garantie publique ou ceux ayant prêté à court terme, n'auraient pas à supporter les pertes dans le contexte d'un bail-in. Même chose pour les détenteurs/rices de contrats dérivés qui représentent pourtant une part significative des bilans des (grandes) banques (ce deuxième élément a joué dans la décision du sauvetage des banques du Veneto et Carige). Sans oublier la protection accordée aux banques systémiques contre le risque de contagion (voir le cas de Monte dei Paschi). Sachant que les grandes banques sont interconnectées (par les contrats de dérivés, les financements et les participations croisés), le danger réside dans le fait que si l'une d'elle se trouve en difficulté, elle risque d'entraîner les autres avec elle. Le problème du « too big to fail » (trop grande pour faire faillite) demeure entier.

Malgré les nombreuses interventions en soutien au système bancaire en crise depuis 2009, aucun gouvernement (en Italie comme en Europe) n'a jamais remis en cause la privatisation du système de crédit et l'activité spéculative des banques tels que décrits dans cet article.

L'entrée de l'État italien dans l'actionnariat de Monte dei Paschi aurait pu servir de prétexte pour imposer un modèle bancaire différent, davantage orienté vers l'intérêt général et la proximité avec les citoyen.ne.s. Cela ne semble pas être la voie que Monte dei Paschi et l'ensemble des banques en général sont en train de suivre.

Au contraire l'actionnariat de l'État dans Monte dei Paschi est perçu comme quelque chose de temporaire et à remplacer le plus vite possible, malgré toutes les conséquences négatives que cela pourrait impliquer en terme de finances publiques et de politique d'austérité.

Dix ans après la crise, l'OCSE a lancé un nouvel avertissement concernant l'augmentation de la dette publique, la lenteur de la croissance économique (qui se poursuit malgré les quantités énormes de liquidités mises sur les marchés financiers par le QE), la forte utilisation des produits dérivés et les instruments spéculatifs. En revanche, la recette utilisée semble toujours la même : pour relancer l'économie, il faut déréglementer toujours plus la finance.

L'histoire de Monte dei Paschi, ainsi que celles des autres banques secourues, montre comment la politique sourde et aveugle qui consiste à poursuivre quel qu'en soit le prix, cette logique capitaliste de profits et de privatisations est une logique erronée qu'il faut abandonner. Malgré cela, au cours des trente dernières années, le leitmotiv « le privé est beau, efficace et compétitif » a prévalu sur toutes les autres logiques, malgré les effets négatifs de ce processus et la réfutabilité de ce principe dans tous les domaines d'application, y compris le secteur bancaire.

Il est temps de mettre en pratique les alternatives proposées par les mouvements sociaux et les secteurs de la gauche : un vrai changement dans ce domaine ne peut se passer d'une réduction radicale de la taille et de l'emprise des banques, d'une séparation entre banques commerciales et banques d'investissement, d'un strict encadrement de la spéculation, des produits dérivés, du trading haute fréquence, du shadow banking, du secret bancaire, des transactions vers les paradis fiscaux : ces pratiques toxiques à l'origine de la crise des banques en Italie (comme ailleurs) [26].

Il est urgent de proposer des alternatives radicales qui puissent refonder les bases du fonctionnement de ce secteur, en exigeant une véritable réglementation bancaire, le financement de la dette publique par une nouvelle banque centrale (à taux d'intérêt zéro par exemple) et la socialisation des banques qui permettrait le contrôle des travailleurs.euses, des syndicats, des client.e.s, des associations de secteur dans la gestion des banques.

L'auteure remercie Julien Vanhove pour sa relecture.

Notes

[1] Toussaint E., Bancocratie, éditions Ades, 2014

[3] Ibidem 2

[4] Les produits dérivés font partie de la famille des produits financiers qui regroupe principalement les options, futures, swaps et leurs combinaisons, tous liés à d'autres actifs (actions, obligations, matières premières, taux d'intérêt, indices...dont ils sont indissociables : options sur une action, futures sur un indice, etc. Leur valeur dépend de la valeur des autres actifs.)

[8] 2010_bilancio_consolidato.pdf

[9] 01_Relazione-finanziaria-annuale-2017.pdf

[11] RegolamentoFDS_11_04_2017.pdf

[14] mef.gov.it

[15] Cassa Depositi e Prestiti (CDP) assume historiquement le rôle de collecteur de l'épargne postal et de prêteur des municipalités. Elle est contrôlée à 82,77 % par le Ministère de l'Économie et des Finances, à 15,93 % par des fondations bancaires et à 1,30% par des actions propres. Poste Vita est détenue à 29,2 % par le Ministère de l'Économie et des Finances, 35 % par la CDP et le reste par des actionnaires « flottants » (partie normalement assumée par le marché)

[23] ilsecoloxix.it.

[25] MEF, Rendiconto del bilancio statale, mai 2018, pag. 464 (voce 3330- 02) disponible sur : 01_entrata_-_Conto_consuntivo_per_capitoli_e_articoli_2017.pdf

[26] Pour une explication complète de ces propositions voir : cadtm.org