Logement, Logement, Logement, Logement

Par Chris Hamilton - Le 30 juillet 2019 - Source Econimica

Résumé

- La croissance annuelle des acheteurs potentiels de maisons ralentit à près de zéro et elle y demeurera pour la prochaine décennie.|

- La croissance annuelle des vendeurs potentiels est en plein essor et continuera de croitre au cours de la prochaine décennie.|

- Un excédent de maisons sont construites par rapport à la croissance minimale des acheteurs.|

- La Fed va réduire ses taux pour prolonger la bulle immobilière.|

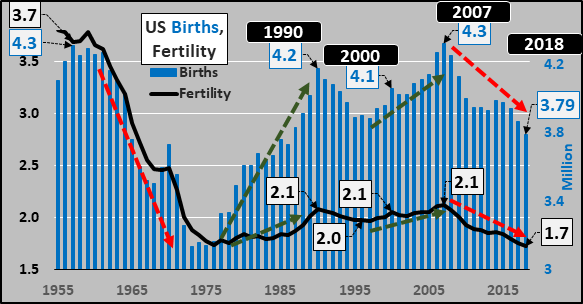

De 2008 à 2018, il y a eu 4,4 millions de naissances de moins aux États-Unis que ce que le recensement américain prévoyait dans ses projections pour 2008. En 2018, le nombre de naissances aux États-Unis était inférieur de plus de 500 000 à celui de 2007. Le déclin marqué et continu de 12 % des naissances depuis 2007 est tout à fait contraire aux fortes hausses des prix des actifs et de l'activité économique... et aux attentes du Bureau du recensement et de la Réserve fédérale. Le graphique ci-dessus détaille les naissances annuelles (colonnes bleues) et le taux de fécondité (ligne noire). Au cours de chaque précédente reprise économique et bulle financière, les gains ont été suffisamment généralisés pour favoriser un taux de fécondité plus élevé et une plus grande quantité de naissances... jusqu'à ce que, dans le cycle actuel, le résultat inverse soit observé depuis plus d'une décennie. Quelles que soient les politiques en place, elles ne se traduisent pas par le bien-être économique et financier de la population en âge de procréer... et la fécondité et les naissances le reflètent.

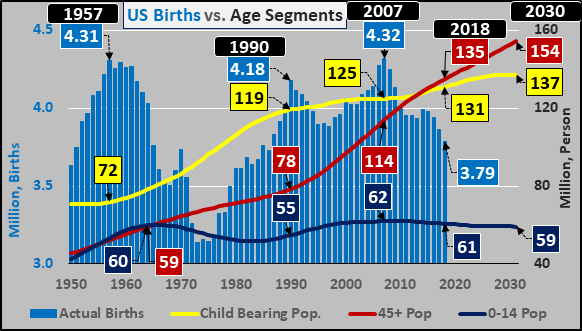

Ci-dessous, les naissances (colonnes bleues) par rapport aux segments de population. La ligne bleu foncé représentant la population des gens âges 0 à 14 ans par rapport à la population des gens âges de plus de 45 ans (ligne rouge) est très révélatrice. Depuis 1962, la population âgée de 0 à 14 ans est demeurée essentiellement inchangée, tandis que la population âgée de plus de 45 ans a plus que doublé... et a augmenté de +76 millions. Pendant ce temps, les augmentations mineures de la population des gens âgés de 15 à 45 ans en âge de procréer (ligne jaune) continuent d'être annulées par la baisse des taux de fécondité. Ainsi, une population en âge de procréer qui est près du double de ce qu'elle était en 1957 a 12 % de moins de naissances au total... et les naissances continuent de chuter rapidement.

Ok, tu vois l'idée. En 2018, le nombre total de naissances était inférieur de 12 % aux deux sommets de 2007 et de 1957 et de 17 % à ce qui avait été prévu par le recensement dix ans plus tôt. La grande majorité de la croissance de la population se retrouve maintenant chez les 65 ans et plus... en particulier, le segment qui croît le plus rapidement en pourcentage et aussi en nombre total est celui des 75 ans et plus.

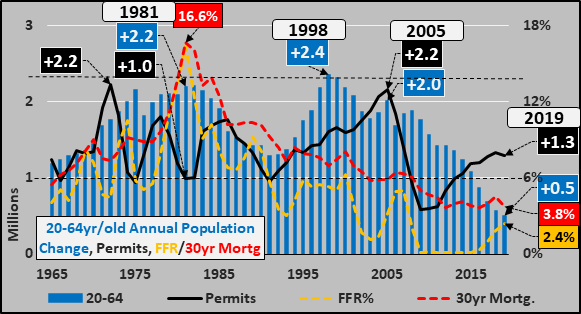

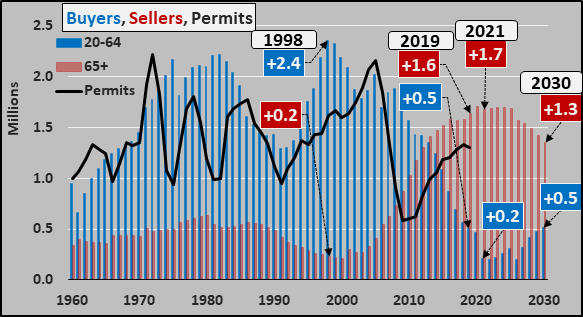

Population acheteuse d'une maison, permis de construction, taux d'intérêt et taux hypothécairesAlors, qu'est-ce que cela signifie pour le logement ? Sur une base nette, presque tous les logements sont achetés par le segment de la population âgée de 20 à 64 ans... Ainsi, le graphique ci-dessous montre leur variation annuelle (colonnes bleues), les permis de construire (colonnes noires), le taux des fonds fédéraux (ligne jaune en pointillés) et le taux des hypothèques sur 30 ans (ligne rouge en tirets). La population âgée de 20 à 64 ans a connu deux pics de croissance annuelle en 1981 et 1998, soit plus de 2,2 et 2,4 millions de personnes de plus pendant ces deux années. Quant aux permis de construire, ils ont vacillé de 1 à 2,2 millions par an de 1965 à 2005. Mais le noyau de la population et les permis de construire se sont essentiellement reflétés de façon aléatoire entre 1965 et 2005. Cependant, depuis 2005, le nombre de permis a chuté comme jamais depuis 1950, alors que la croissance des acheteurs potentiels est tombée à des niveaux jamais vus depuis avant 1950. Bien sûr, l'adoption du ZIRP par la Fed et les bas taux hypothécaires à 30 ans ont stimulé les constructeurs de maisons... en conjonction avec les investisseurs à la recherche d'un véhicule de flux de trésorerie et les étrangers à la recherche d'un endroit sûr pour garer les liquidités excédentaires. Cependant, aujourd'hui, ces trois sources d'achat ont leurs propres problèmes... la croissance de la population parmi les acheteurs est en baisse, les étrangers ont été effrayés par les mesures monétaires et administratives, et les investisseurs font face à des plafonds de loyer par propriété.

Et tous ces points, sauf un, est sur le point de s'aggraver. Je met à part la baisse du taux des fonds fédéraux (et des taux hypothécaires qui en découlent). Bien que les évaluations atteignent des sommets, la croissance annuelle des acheteurs potentiels n'est qu'une fraction de celle observée en 1998 ou en 2005, les étrangers ont cessé leurs achats nets, en partie en raison de la vigueur relative du dollar, et qu'ils soient étrangers ou nationaux, ces investissements voient leurs évaluations baisser avec des loyers qui s'effritent, tout simplement.

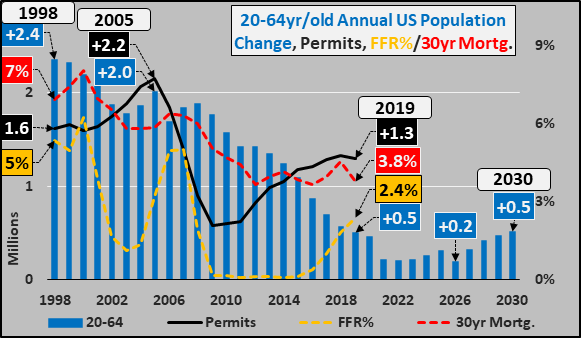

Comme le montrent les colonnes bleues du graphique ci-dessus de 2019 à 2030, la croissance annuelle des acheteurs sera à un niveau jamais vu depuis avant la Seconde Guerre mondiale. D'ici 2021, on prévoit que la croissance de la population âgée de 20 à 64 ans n'atteindra que 200 000 personnes par année (et qui dépend entièrement de l'immigration, faute de quoi le déclin sera déterminant). Sur une base mensuelle, cela signifie moins 20 000 nouveaux employés potentiels, moins 20 000 acheteurs potentiels de maisons, d'automobiles, etc. par mois. Ainsi, la prochaine décennie sera essentiellement marquée par une croissance faible ou nulle chez les acheteurs (colonnes bleues ci-dessous) tandis que les vendeurs potentiels (65 ans et plus, colonnes rouges) augmenteront en flèche. Les arguments en faveur du plein emploi et d'une croissance minimale de la population en âge de travailler (et donc d'une croissance minimale de l'emploi) sont présentés ICI.

Quiconque n'est pas certain des motifs de la Fed pour réduire les taux d'intérêt n'a qu'à se pencher sur le pilier principal de l'économie américaine, le marché immobilier, le déclin des acheteurs potentiels par rapport à l'afflux des vendeurs. Le seul outil dont dispose encore la Fed est le ZIRP, et plus probablement le NIRP, pour faire baisser fortement les taux hypothécaires à de nouveaux planchers records dans le but de continuer à souffler dans la bulle immobilière et sauver les banques de leur sort.

Les données sur les naissances se font par l'intermédiaire des CDC, les données sur la population par l'intermédiaire du rapport de l'ONU, World Population Prospects 2019.

Chris Hamilton

Traduit par Hervé pour le Saker Francophone