La Monnaie est le coeur nucléaire de l'armada qui a permis la prise en main de l'Ancien Monde organisé autour des Etats afin de promouvoir sa restructuration.

La réorganisation de la planète a abouti à sa globalisation, à bien différencier de la mondialisation, par l'intégration supranationale de l'ensemble des processus productifs de valeurs ajoutées.

Ainsi après une phase de transition qui a duré plusieurs décennies, un Nouveau Monde finit de se mettre en place. Celui-ci est privé et fortement inspiré de l'organisation d'une entreprise hypercontrôlée.

C'est exclusivement par la privatisation et l'appropriation des monnaies nationales ET supranationales (Dollar US en tant que monnaie de réserve, Euro, DTS, Eco, Franc CFA, etc.) que la chose a été rendue possible.

Le mécanisme de la création monétaire privée en échange d'octroi de crédits publics et privés est l'arme la plus essentielle et la plus fondamentale que l'histoire humaine a connu.

Soutenue par des organismes supranationaux, fédérateurs des politiques monétaires planétaires, une certaine élite financière privée a pu, par l'appropriation de la création des diverses monnaies nationales contre crédits, lancer de fait un coup d'Etat planétaire.

Un empire transversal, organisé de manière hautement complexe, a vu le jour par la grâce des mécanismes monétaires inconnus du public mais soutenu par les élus politiques, les médias, et les « experts » tant académiques que médiatiques.

Ci-dessous vous trouverez des extraits de quelques articles et de livres qui peuvent vous aider à vous familiariser avec le phénomène qui régit le monde depuis plus d'un siècle.

Vous pouvez compléter votre découverte par d'autres articles et dossiers que vous trouverez dans les onglets en haut du site.

Bonne visite.

LHK

Le taureau de Wall Street (en anglais Charging Bull, Wall Street Bull ou Bowling Green Bull) est une sculpture en bronze de l'artiste Arturo Di Modica située au Bowling Green Park près de la bourse de New York ( Wall Street) aux États-Unis.

CITATION, début 20ème siècle

« Le mensonge est la valeur durable des monnaies fiduciaires, la conséquence de celui-ci est l'appauvrissement de ceux qui font confiance à ces procédés purement humains, et la vérité, le seul refuge de valeur qui a toujours été accepté au cours de l'histoire, et l'or et l'argent.

Le mensonge peut être maintenu tant que l'État peut protéger les gens des conséquences politiques, économiques et/ou militaires du mensonge.

Il devient donc vital pour l'État d'utiliser tout son pouvoir pour réprimer la dissidence, car la vérité est l'ennemi mortel du mensonge, et par extension, la vérité est le plus grand ennemi de l'État. »

Josef Goebbels, Ministre de l'Education du peuple et à la Propagande du III° Reich

Extrait du livre Dépossession, 2018

» ()

La création de la monnaie a été privatisée et octroyée aux banques commerciales. Professeur d'économie, Bernard Maris va lâcher cette phrase impressionnante dans un film en réponse à la question : « D'où vient l'argent que prêtent les banques ? »: « Elles (les banques) le fabriquent elles-mêmes avec l'autorisation de la banque centrale (...). Quand on a compris ça, on a tout compris à la monnaie. C'est que la banque fabrique à partir de rien de l'argent. C'est le métier du banquier. La banque crée ex nihilo de l'argent. Cela c'est quelque chose qui est très difficile à comprendre. » En tant que membre du Conseil général de la Banque de France, le témoignage de M. Maris (cf vidéo ci-dessous) au sujet de la création monétaire bancaire vaut son pesant d'or!

Pourtant, ces propos sont à relativiser, car les clients déposants qui, par leurs apports, vont constituer un socle de richesses, issus de l'économie réelle, dont va disposer la banque. Cela signifie que la banque va devoir d'abord piocher dans les dépôts et donc s'endetter auprès de ses clients pour être en mesure de créer de la monnaie et accorder des crédits. Alors oui, la banque crée de la monnaie de la manière la plus souveraine possible, mais pas totalement de rien. Pour bien saisir la chose, nous devons différencier la création de monnaie scripturale issue du transfert des richesses des clients d'une part, et d'autre part, celle issue de l'octroi de crédit.

Ainsi, la première création monétaire bancaire est celle qui est issue des dépôts des clients (salaires, épargnes, réserves d'assurances, etc.). Vous allez à la banque avec un billet de 200 euros, cette somme sera portée à votre compte sous forme d'écriture. Vous avez échangé un billet garanti par l'État contre un chiffre écrit sur un écran garanti par votre banque. Prenons un autre exemple. Celui du salaire reçu à la fin du mois sur un compte bancaire. Un dernier exemple peut être celui d'un couple qui vend sa maison, récupère ses fonds propres et les laisse sur un compte bancaire sous forme de monnaie scripturale. Tous ces exemples montrent que cette monnaie est le fruit d'un jeu d'écritures qui augmente le volume du bilan de la banque. Cet afflux d'argent dans les caisses d'une banque augmente sa voilure sans qu'elle n'ait eu besoin d'offrir la moindre contrepartie réelle à qui que ce soit!

Relevons au passage que même si la législation de l'État ne reconnait pas dans sa constitution cette écriture bancaire, le même État oblige, selon les pays, les employeurs à verser les salaires sur un compte bancaire sous forme de monnaie scripturale. Cela revient à interdire la rémunération d'un travail réel avec de l'argent physique, le seul qui soit garanti par l'État, et à imposer un argent absent des textes législatifs et constitutionnels. Curieux, n'est-ce pas ?

Est-ce à dire que nous devons refuser le principe même de la monnaie scripturale ? Bien sûr que non ! Si j'ai 1000 $ sur un compte à New York et que je parte en voyage pour Dubaï, mes 1000$ me sont rendus accessibles par la banque à Dubaï, physiquement (retrait) ou de manière scripturale par carte électronique par exemple. Je n'ai pas besoin de porter les 1000$ sur moi. De même, si je veux payer des salaires à la fin du mois, je donne un ordre scriptural- électronique ou papier- à la banque qui va débiter mon compte de la somme due et la transférer à mon salarié, peu importe où il se trouve sur le globe.

Les avantages de la monnaie électronique sont multiples et évidents. La critique est inhérente au fait d'en avoir attribuée la souveraineté et le seigneuriage au système bancaire privé par pur privilège, et de ne pas l'avoir fait savoir aux principaux intéressés, à savoir le public.

A côté de cette création monétaire scripturale, en tant qu'afflux financiers générés par la clientèle, le monde politique a été encore plus loin en admettant le fait que la dette puisse elle aussi créer la monnaie bancaire. Par conséquent, plus les États, les entreprises, les ménages s'endettent, et plus les banquiers et leurs actionnaires finaux s'enrichissent sans rien faire. Ceci fit dire à David Ricardo, célèbre économiste libéral : «Dans le cas de la création monétaire, l'avantage serait toujours pour ceux qui émettraient la monnaie de crédit ; et comme le gouvernement représente la nation, la nation aurait épargné l'impôt, si elle, et non la banque, avait fait elle-même l'émission de cette monnaie. Le public aurait un intérêt direct à ce que ce fût l'État, et non une compagnie de marchands ou de banquiers qui fît cette émission 1».

Dans ces conditions, la croissance par endettement, tant vantée par certains économistes, est au mieux suspecte. C'est d'autant plus vrai que l'explosion de la masse monétaire provient, pour l'essentiel, de la création de créances (cf les graphiques sur la croissance de la masse monétaire et sur la croissance des dettes). La création de monnaie de crédit par le crédit est le moteur de l'enrichissement illimité des uns et l'étranglement de l'humanité.

Ce privilège qui consiste à exiger de l'emprunteur des actifs matériels et immatériels, mobiliers et immobiliers en échange de la libération d'un montant donné, est un enrichissement latent supplémentaire de l'entité financière internationale.

Voici une illustration simplifiée de la chose. Admettons que je sollicite un crédit hypothécaire de 1'000.-. La banque, qui ne les a pas, les crée en inscrivant 1'000.- sur mon compte dépôt, tout en récupérant ma cédule hypothécaire en garantie. Cette opération va permettre à la banque d'inscrire simultanément au crédit le montant de la créance. C'est la détention de la cédule qui donne de la consistance à la nouvelle monnaie scripturale, appelée aussi monnaie de crédit. En revanche, s'il devait arriver que je ne puisse pas payer les frais liés aux coûts de la dette, la banque a le droit de mettre en vente l'objet hypothéqué, ou nanti.

Il y a dans ce comportement quelque chose qui fait penser à l'usure. En effet, cette monnaie-crédit ou monnaie-dette est créée en échange de biens devenus la propriété temporaire de la banque aussi longtemps que la moindre dette existe encore sur les biens engagés.

La création monétaire bancaire relève en fait plus de l'usure que d'une simple écriture sans contrevaleur (ex nihilo). Quand vous demandez un prêt bancaire, vous allez reconnaître la créance et apporter avec vous la contrevaleur à cet argent que le banquier n'a pas et qu'il vous fabrique. La monnaie fabriquée n'a de valeur que parce que votre bien gagé en a. Vous fournissez tous les ingrédients nécessaires à la créance de la monnaie et de la créance.

Prenons un exemple caricatural. Une mère de famille va chez un usurier déposer, durant une semaine, sa bague de fiançailles en échange de 100 euros. L'usurier prend la bague qu'il estime valoir 150 euros, photocopie un billet de 100 euros, et le lui donne en échange. Si la dame voulait récupérer sa bague, elle devrait revenir avec 100 euros auxquels elle doit ajouter 10 euros de frais et intérêts. La cliente va devoir revenir avec 110 euros pour récupérer son bien.

La légalité de la photocopie du billet de Fr. 100 interpelle. L'égalité de valeur entre un papier banal (dans le cas des banques, il s'agit uniquement d'ajouter des nombres sur un compte), et la bague en or véritable façonnée par une main d'orfèvre, interroge tout autant ! Un faux-monnayage, transformé par miracle en monnaie tolérée, le principe détourné du privilège royal. Dans notre exemple, un bout de la souveraineté de l'État est, de fait, partagé avec l'usurier, qui remplace le souverain officiel par le transfert du seigneuriage.

Revenons à l'exemple de la bague gagée. Une semaine passe, la cliente de l'usurier reçoit son salaire, fruit de son travail bien réel, et va retirer au distributeur de billets 110 euros, qu'elle apporte à l'usurier. Celui-ci récupère donc un vrai billet qui a l'apparence du sien, mais contrairement au sien, celui-ci est garanti par le Trésor public.

La monnaie bancaire est l'histoire d'une monnaie sans valeur que le débiteur va rendre consistante en engageant ses biens, son salaire ou sa production. Le client qui emprunte apporte un bout de l'économie réelle. Si d'aventure, notre secrétaire avait été sans emploi et qu'elle n'ait pu rembourser les 110.-, l'usurier serait devenu propriétaire de la bague qui vaut plus de 150.- (on peut même imaginer qu'il l'avait sous-évaluée en l'expertisant). La dame aurait alors tout perdu, et l'usurier gagné la valeur tangible de la bague. De fait, il ne pouvait que s'enrichir.

Qui dit souveraineté monétaire, dit liberté de créer la quantité de monnaie. La corporation bancaire a pu inonder la planète de cet argent, qu'il inscrit dans ses comptes, faisant croire à une uniformité de valeur avec celui de l'État.

Avec un PIB mondial largement inférieur au volume de la création monétaire bancaire, celle-ci n'a plus de lien avec la réalité économique ou la mesure de la richesse réelle. Elle est devenue un outil qui sert à faire de l'argent avec l'argent, s'éloignant toujours plus des intérêts publics. Plus l'écart augmente entre l'économie réelle et l'enrichissement de la finance par la dette, plus celle-ci va augmenter son risque de défaut.

On prête à des gens, ou à des collectivités que l'on sait être incapables de rembourser. Les gens, les entreprises, et les États auront toujours plus de mal à rembourser leurs créances. Pourtant, la création de créances pourries ne cesse de croître, et ses risques avec. La diffusion de cet outil monétaire, et des produits financiers, se transforme alors en une « arme de destruction massive » qui a généré entre autres la crise des subprimes! Issues du même procédé, diverses bulles existent, à l'heure actuelle, tels que celle des cartes de crédit américaines, de l'endettement des jeunes pour financer leurs études, etc. (cf annexe) »

Les bénéficiaires finaux de la conquête par la création monétaire privée demeurent anonymes. Décembre 2018

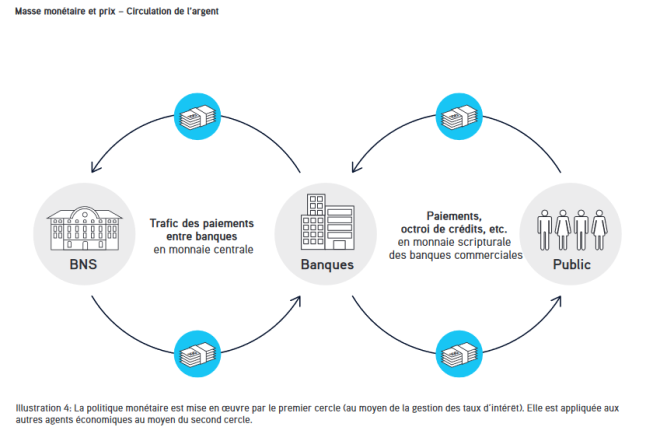

3 mois après la parution de Dépossession (1 er septembre 2018), le blog de banque nationale suisse a publié le texte suivant:

Texte complet: Circulaire de la BNS masse_monetaire_et_prix_article_specialise

Le dessin du processus de création monétaire y est pour la 1ère fois clairement énoncé. Exit les faux experts qui ont fait croire que la monnaie scripturale était une simple écriture issue de la banque centrale qui ne faisait que rajouter des nombres aux comptes de virement des banques en échange de leurs achats d'actifs, généralement des obligations d'Etats à hauts risques de défaut.

La différence est de taille: dans un cas, il s'agit d'une politique de planche à billets avec un potentiel volcan hyperinflationniste. Dans l'autre, la culpabilité des autorités monétaires est accablante puisqu'elle se sert des dépôts et de l'épargne des braves gens (y compris épargne retraite, LPP; réserves des assurances sociales, etc.) pour financer une hyperactivité spéculative fort désastreuse sans aucune possibilité de retour à la normale.

Lire aussi «La BNS aspire l'épargne des Suisses» | Illustré illustre.ch

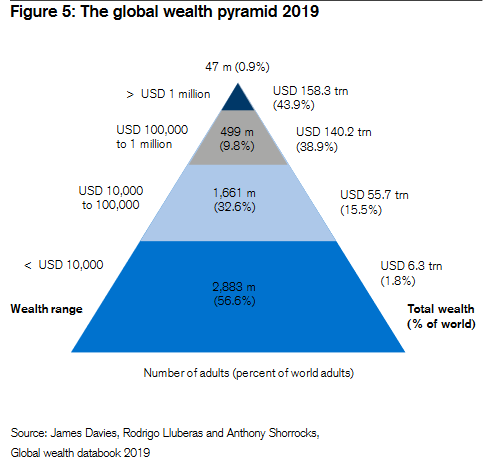

Les médias relaient ces dernières années les statistiques autour du 1% qui détient une fortune qui dépasse le million. Et ils seraient 1% autour de la planète à répondre à cette variable.

Mais voilà le fameux 1% représente en réalité 47'000'000 d'individus, qui détiennent $158 trillions (cf pyramide ci-dessous). Soit en moyenne une fortune de 3.22 millions*. Dans un pays comme la Suisse, un 4 pièces non luxueux dans la région valdo-genevoise coûte plus d'un million. Un vigneron, qui s'est construit sa maison pour quelques centaines de milliers de francs dans les années 80, se voit l'heureux propriétaire d'une fortune de plus d'un million. Et nous ne parlons pas par exemple du cas de personnes âgées, propriétaires depuis des lustres de maisons dans des stations balnéaires, qui deviennent subitement millionnaires...

*Ce chiffre est là à titre purement indicatif car dans cette tranche, il y a aussi bien des gens qui ont des milliards que d'individus détenant un million fictif. C'est d'ailleurs LA tranche la plus hétérogène en termes de distribution des richesses.

La richesse du pourcent du top de la pyramide est soumise à la spéculation boursière et immobilière qui un jour la gonfle, et un autre la tire vers le bas. D'ailleurs, ce pourcent est voué à disparaître avec le nouveau modèle sociétal à forts relents collectivistes. Mais là n'est pas le sujet.

Dans les faits, ce pourcentage certes riche n'est rien d'autre que l'arbre qui cache la forêt. Et pour cause, ce 1% présenté n'a rien à voir avec la création de monnaie, et encore moins avec le financement et la gestion des créances d'Etats, et celles des entreprises globales.

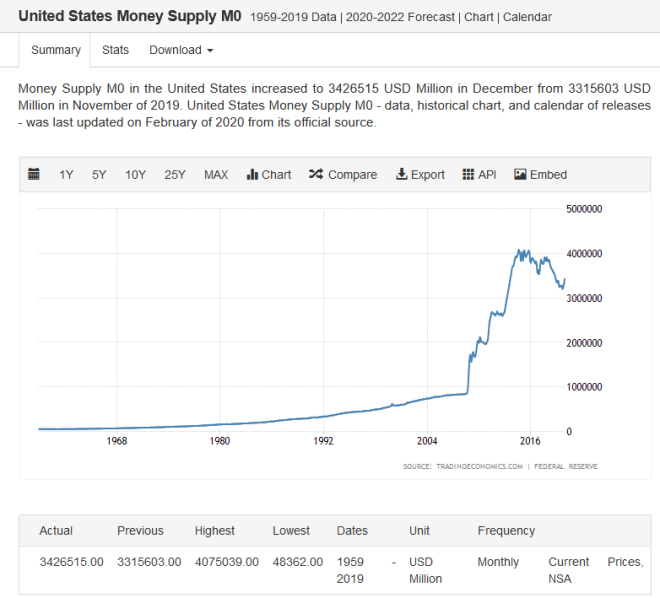

Ci-dessous vous trouverez l'explosion de l'agrégat monétaire M3 des Etats-Unis. Cela est le fait de la création de monnaie. Il en va de même dans les autres pays.

Le plus intéressant est tu en matière d'enrichissement, simplement parce qu'inconnu, et fortement influencé par des capitaux détenus par des structures anonymes (sociétés anonymes, hedge funds, etc.). Nous ne savons pas qui se tient derrière les constructions en cascades de trusts et de fondations. Et pourtant, il existe bel et bien des personnes physiques qui donnent les ordres, et qui les gouvernent. Or, ces personnes n'ont pas besoin de détenir de capitaux en nom propre, alors même qu'elles ont toute latitude d'agir comme des propriétaires physiques. Ainsi, elles bénéficient des avantages dont celui de l'anonymat, et de l'exonération de toutes contraintes. Par conséquent, elles ne figurent pas obligatoirement dans le fameux 1% tant décrié par les principaux médias, et l'essentiel de leur fortune reste propriété des structures morales.

Les trillions qui comptent car en plus octroient l'accès simultané aux emplois, au pouvoir politique, au pouvoir monétaire, au pouvoir économique, au pouvoir social, au pouvoir sociétal, et in fine à la gouvernance mondiale sont ailleurs qu'en mains du 1%. Ceci a été rendu possible par les réformes successives du droit civil et de la législation qui régit le Code des obligations et celle relative au Registre du Commerce.

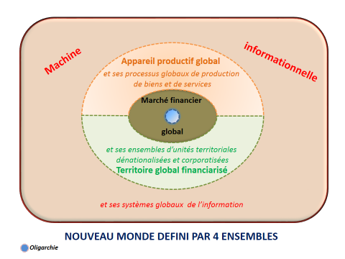

La globalisation centrée sur la planète finance

Extrait du livre Coup d'Etat planétaire, Comment une élite financière s'arroge le pouvoir absolu par la captation universelle des ressources.

Lire Préface du livre Coup d'Etat:

Vidéo Bernard Maris

Bernard Maris est un éminent économiste français, membre du conseil d'administration de la Banque de France. Il explique en toute simplicité la fabrication monétaire ex-nihilo de la monnaie par les banquiers. Cette vidéo a d'autant plus de portée que M Maris a hélas été exécuté la semaine dernière dans les bureaux de Charlie Hebdo!

La monnaie scripturale détruit les États! LHK, Art. 2014

Pourtant, une monnaie dite scripturale peu connue du grand public et parallèle à la monnaie centrale a fait son apparition. Comprendre ses mécanismes permet de mieux saisir les dérives actuelles tant financières que politiques. Elle constitue l'épicentre du déclin de l'autorité des Etats et l'apparition d'une oligarchie mondiale qui se développe par le travail et l'argent d'autrui.

La monnaie scripturale est une monnaie bancaire. Elle existe par la volonté de n'importe quel établissement bancaire par simple écriture. Son développement doit beaucoup dans un premier temps à sa dimension pratique et sécuritaire. Pas besoin de porter de l'argent physique sur soi et de courir le risque de se faire voler. Le développement de l'informatique, des cartes de crédit et des virements automatiques a contribué à son essor.

Toutefois sa présence actuellement massive et le pouvoir illégitime qu'elle procure à certains nous oblige à l'étudier en attendant que les grands médias et autres politiciens en informent le grand public. En effet, c'est 90% de la masse monétaire mondiale qui est actuellement scripturale laissant un petit 10% à la monnaie centrale... Le choc est frontal entre la création de richesses scripturales et de fait spéculatives d'une part et l'économie réelle fruit principalement du travail d'autre part... Voilà pourquoi la destruction des emplois et de l'économie peut cohabiter en très bonne intelligence avec des indices boursiers au firmament. Un petit groupe se détache du monde réel en captant le fruit de l'activité réelle grâce à laquelle il s'enrichit de manière exponentielle. () SUITE ICI

Quelques moments-clés d'une guerre monétaire et instauration par des privés de la banque centrale américaine

Une guerre monétaire silencieuse

Des hommes de premier plan tombent depuis des siècles sous les balles de déséquilibrés. Le point commun à ces hommes: leur refus d'approuver la privatisation de la création monétaire et le rôle de banques centrales qui ont pour rôle de garantir cette monnaie privée avec les biens du public issus de l'économie réelle (épargne, salaire, impôts,)

Voici une vidéo

The Bank War was the name given to the campaign begun by President Andrew Jackson in 1833 to destroy the Second Bank of the United States, after his reelection convinced him that his opposition to the bank had won national support. The Second Bank had been established in 1816, as a successor to the First Bank of the United States, whose charter had been permitted to expire in 1811.

In 1832, Jackson had vetoed a bill calling for an early renewal of the Second Bank's charter, but renewal was still possible when the charter expired in 1836; to prevent that from happening, he set out to reduce the bank's economic power. Acting against the advice of congressional committees and over the opposition of several cabinet members, and after replacing two resistant secretaries of the treasury with a more amenable appointee (Roger Taney), Jackson announced that, effective October 1, 1833, federal funds would no longer be deposited in the Bank of the United States. Instead, he began placing them in various state banks; by the end of 1833, twenty-three 'pet banks' (as they were popularly known) had been selected.

The president of the Bank, Nicholas Biddle, anticipating Jackson's actions, began a countermove in August 1833; he started presenting state bank notes for redemption, calling in loans, and generally contracting credit. A financial crisis, he thought, would dramatize the need for a central bank, ensuring support for charter renewal in 1836. In fact, Biddle's campaign appears to have had less effect than either his supporters or his detractors believed at the time, but the Bank War became a matter of intense debate in Congress, in the press, and among the public. Deputations of businessmen descended on Washington, complaining about business conditions and seeking an end to the Bank War, while administration spokesmen argued that Biddle's capacity to disrupt the economy only highlighted the dangers of a central bank. The federal deposits were not returned to the Second Bank, and its charter expired in 1836. President Jackson had won the Bank War. history.com

Voir aussi: en.wikipedia.org

Dans un échange archivé par le Congress américain, nous découvrons le comble du cynisme des promoteurs de la privatisation de la monnaie et de la banque centrale. Il y est dit en gros que par la maîtrise de la monnaie, la force de travail sera moins engageante avec une rétribution salariale que ne l'est l'esclavage!

1832, Andrew Jackson, président des Etats-Unis fait fermer la banque centrale. Discours. 2020

Reconnaître sa puissance, c'est admettre que la Banque doit être perpétuelle; et, par conséquent, que les actionnaires actuels et ceux qui héritent de leurs droits en tant que successeurs soient établis dans un ordre privilégié, revêtu à la fois d'un grand pouvoir politique et bénéficiant d'immenses avantages pécuniaires de leur relation avec le gouvernement.

Les modifications de la charte existante, proposées par cette loi, ne sont pas, à mon avis, conformes à la cohérence des droits des États ou des libertés du peuple.

N'y a-t-il pas de danger pour notre liberté et notre indépendance avec une Banque qui, de par sa nature, a si peu de liens avec notre pays? Le président de la Banque nous a dit que la plupart des banques d'État existent par son indulgence. Si son influence se concentrait, comme elle le pourrait sous l'effet d'un acte comme celui-ci, entre les mains d'un directoire auto-élu, dont les intérêts s'identifieraient à ceux des actionnaires étrangers, n'y aurait-il pas lieu de trembler pour la fiabilité de nos élections en temps de paix, et pour l'indépendance de notre pays en cas de guerre.

Contrôler notre monnaie, recevoir nos deniers publics et tenir des milliers de nos citoyens dans la dépendance, ce serait plus redoutable et dangereux que la puissance navale et militaire de l'ennemi.... (Andrew Jackson)

L'esclavage par la création privée de monnaie contre dette publique. Hommage à M Abraham Lincoln. 2020

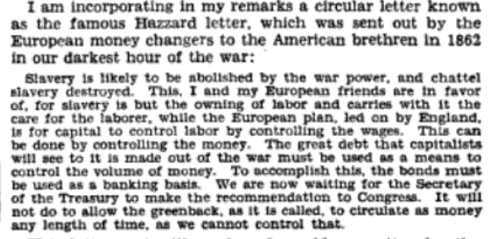

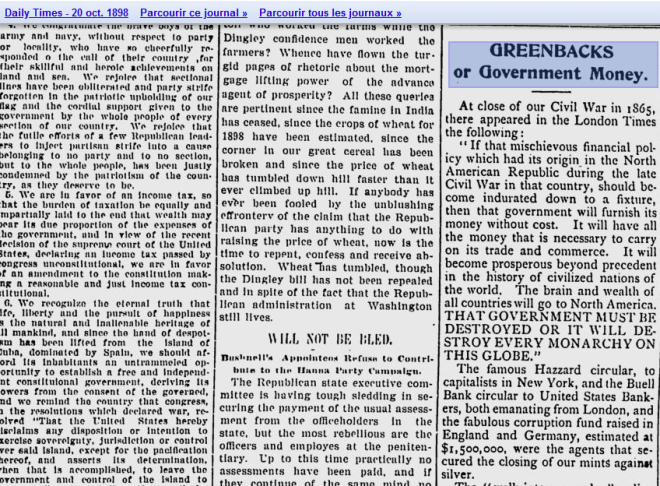

30 ans après le véto du président Jackson quant au renouvellement de la loi qui régit la banque centrale, le président Lincoln franchit un pas de plus en créant une monnaie émise par l'Etat. Ceci va déclencher les foudres des banquiers internationaux. Je vous mets une référence à un de leur courrier surnommée Hazzard letterqui est reprise dans les archives du registre du Congress américain (page 9316)

Un autre passage très surprenant et largement repris par nombre d'auteurs proviendrait du journal Times of London de 1865. La citation est la suivante: »If this mischievous financial policy, which has its origin in North America, shall become indurated down to a fixture, then that Government will furnish its own money without cost. It will pay off debts and be without debt. It will have all the money necessary to carry on its commerce. It will become prosperous without precedent in the history of the world. The brains, and wealth of all countries will go to North America. That country must be destroyed or it will destroy every monarchy on the globe. »« Si cette politique financière malicieuse, qui a son origine en Amérique du Nord, devait être soutenue de manière inconditionnelle et sans limite dans le temps, alors ce gouvernement fournirait son propre argent sans coûts. Il rembourserait les dettes et serait sans dettes. Il aurait alors tout l'argent nécessaire pour développer son commerce et serait si prospère que cela serait sans précédent dans toute l'histoire du monde. Les cerveaux et les fortunes de la planète convergeraient vers les Etats-Unis. Ce pays doit être détruit sinon il détruira toutes les monarchies de la planète... »

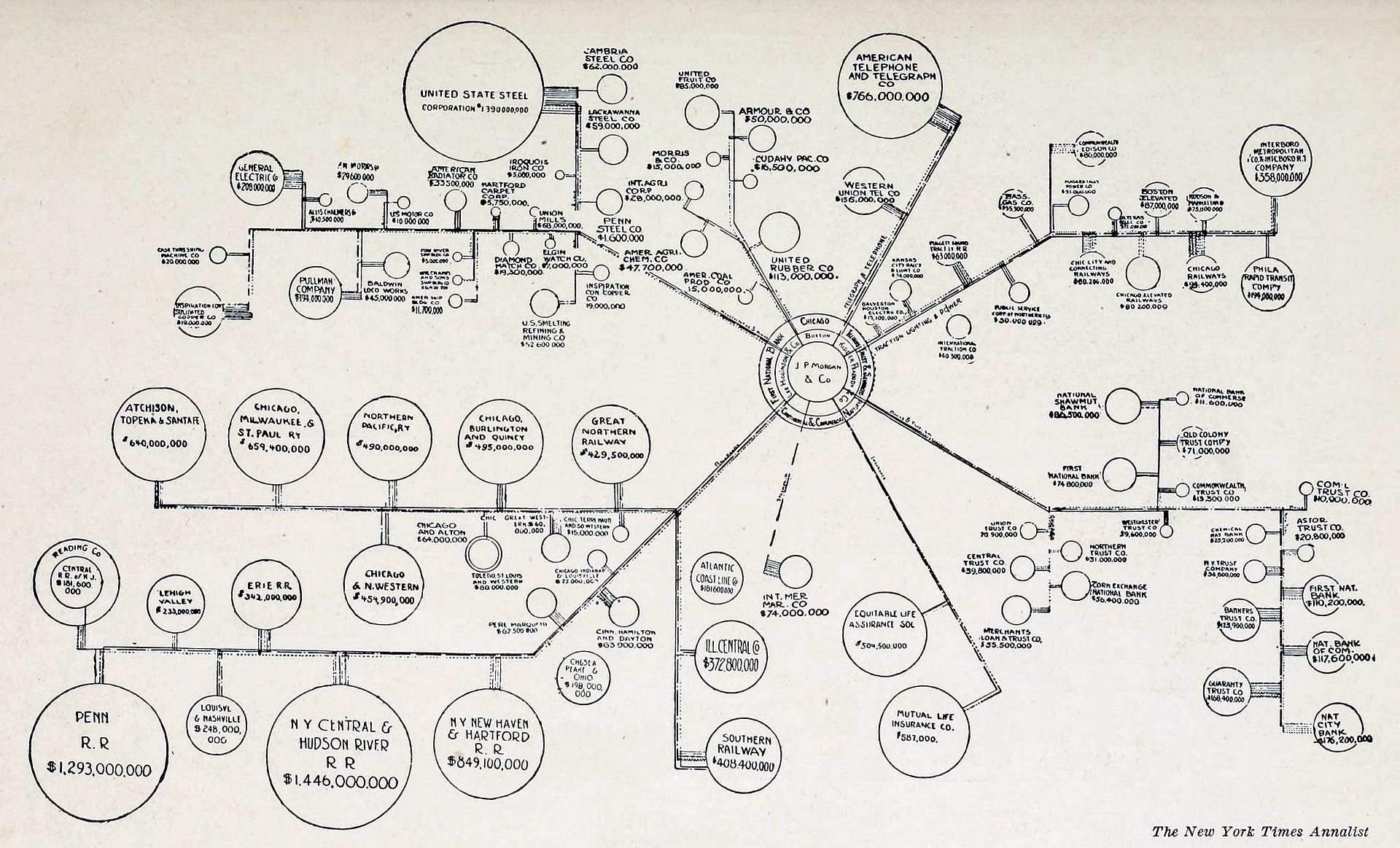

A cause du chain banking, qui est l'art de diffuser les risques de manière sérielles, aujourd'hui on dirait systémique, l'affaire dépassa rapidement et largement les établissements des frères Heinze et déborda sur un des plus grands trusts du pays 10. John Pierpont Morgan, le fondateur de la JP Morgan, tenta de rassembler quelques millions pour endiguer la crise. En vain. C'est finalement la caisse de compensation de New York qui allait créer pour plus de 250 millions de certificats, soit l'équivalent de 15% du total des liquidités alors en circulation. Ces papiers, échangés auprès des banques contre des titres calculés à 75% de leur valeur, devaient toutefois rester exclusivement à l'intérieur du circuit interbancaire, afin de ne pas entamer les liquidités destinées aux besoins des clients.

Influence of J.P. Morgan in Large Corporations, 1914 (Wikipédia)

Il est impressionnant de constater que les causes de cette crise, ses effets - ainsi que les solutions qui y ont été apportées, sont toujours rigoureusement valables de nos jours (cf. le cas de VW en annexe). Les différences résident dans la technologie du 21ème siècle, qui permet des corners encore plus impitoyables, ainsi que dans le fait que le processus est devenu supranational. Avec l'entrée en piste des grandes banques dites too-big-to-fail, la dimension systémique dépasse en effet le cadre régional traditionnel pour devenir planétaire. De plus, la permanence des crises a rôdé l'action des banques centrales grâce à leur politique monétaire non conventionnelle, une sorte d'interventionnisme chronique 11...

Création de la Réserve fédérale américaine (cf livre Dépossession)

Liste des actionnaires de la FED

Fichier PDF List-of-Federal-Reserve-Member-Banks-2015 #3366ffolor

Politique monétaire suisse

Notre dossier sur la BNS, veuillez cliquer ICI.

Ce dossier n'est pas forcément complet. Il le sera au fil du temps, ceci n'empêche pas le lecteur d'effectuer sa propre recherche dans la liste des articles. Merci.

Le livre sur la BNS de Vincent Held vous donnera une foule d'informations sur le sujet.

La monnaie scripturale a été ôtée volontairement de la Constitution suisse. 2018

Le peuple suisse a été clairement et volontairement floué lors de la votation sur la nouvelle constitution de 1999. Voici la preuve. Voici les articles de la Constitution consolidée du 19 avril 1874 qui traitent de la politique monétaire:

Article 38

1 La Confédération exerce tous les droits compris dans la régale des monnaies.

2 Elle a seule le droit de battre monnaie.

3 Elle fixe le système monétaire et peut édicter, s'il y a lieu, des prescriptions sur la tarification de monnaies étrangères. Article 39

1 Le droit d'émettre des billets de banque et toute autre monnaie fiduciaire appartient exclusivement à la Confédération.

2 La Confédération peut exercer le monopole des billets de banque au moyen d'une banque d'Etat placée sous une administration spéciale, ou en concéder l'exercice, sous réserve du droit de rachat, à une banque centrale par actions, administrée avec le concours et sous le contrôle de la Confédération.

3 La banque investie du monopole des billets de banque a pour tâche principale de servir en Suisse de régulateur du marché de l'argent, de faciliter les opérations de paiement et de pratiquer, dans les limites de la législation fédérale, une politique de crédit et une politique monétaire servant les intérêts généraux du pays.

4 Le bénéfice net de la banque, déduction faite d'un intérêt ou d'un dividende équitable à servir au capital de dotation ou au capital-actions et après prélèvement des versements à opérer au fonds de réserve, revient au moins pour les deux tiers aux cantons.

5 La banque et ses succursales seront exemptes de tout impôt dans les cantons.

6 La Confédération ne peut ni suspendre l'obligation de rembourser les billets de banque et toute autre monnaie fiduciaire, ni décréter leur acceptation obligatoire, sauf en temps de guerre ou de perturbations de la situation monétaire.

7 Les billets de banque émis doivent être couverts par de l'or et des avoirs à court terme.

8 La législation fédérale édicte les dispositions relatives à l'exécution de cet article.

La Constitution réformée du 18 avril 1999 dit ceci: Art. 99 Politique monétaire

1 La monnaie relève de la compétence de la Confédération; le droit de battre monnaie et celui d'émettre des billets de banque appartiennent exclusivement à la Confédération.2 En sa qualité de banque centrale indépendante, la Banque nationale suisse mène une politique monétaire servant les intérêts généraux du pays; elle est administrée avec le concours et sous la surveillance de la Confédération.

3 La Banque nationale constitue, à partir de ses revenus, des réserves monétaires suffisantes, dont une part doit consister en or.

4 Elle verse au moins deux tiers de son bénéfice net aux cantons.

Vous constaterez comme moi que la monnaie scripturale a disparu de la nouvelle constitution. Elle est sous-entendue dans l'appellation « monnaie fiduciaire«. La monnaie scripturale des comptes de virement de la BNS peut ainsi être créée par la BNS OU déposée par les banques commerciales. (Article complet ICI)

Dossier sur la l'or de la Banque nationale suisse

Inonder le marché de la haute finance de liquidités tout en asséchant le marché local. Vampirisation de local

Les quantitative easings et autres politique accommodantes qui mettent d'immenses liquidités à disposition de la haute finance globale ne sont pas le fruit de la planche à billets des banques centrales. Ces capitaux sont issus des avoirs des déposants et/ou des réserves des caisses de retraite et assurances Voilà pourquoi la seule hyperinflation observable est celle du marchaé de la haute finance, dont les valeurs de produits sont totalement déconnectées de la réalité. En revanche, au niveau local, on observe non seulement une déflation, mais surtout une récession. Nous irions jusqu'à dire que nous qu'une future dépression économique est plus que probable.

Essayez de comprendre les mécanismes combinés de Target ( ICI) et des directives sur les liquidités qui obligent les banques à disposer d'immenses liquidités (y c les titres arrivant à maturité) qu'elles iront déposer auprès de leur banque centrale.

BNS; les liquidités des banques suisses au service du QE de la communauté monétaire internationale. LHK

La politique monétaire de la BNS rejaillit sur le système bancaire suisse. Le cas de la BCV. Vincent Held

La BNS a besoin de vos capitaux LPP. + Mise à jour. LHK

Extraits du livre Dépossession

« Tout l'enjeu de la haute finance est de durer, malgré les tempêtes. Pour cela, elle doit transformer son enrichissement - qui paraît infini - en système de gouvernance globale stable et durable. C'est précisément pour cette raison que la corporation bancaire - et ses alliés que sont les principaux gestionnaires d'actifs, vont partir à l'assaut de l'investissement partout dans le monde grâce aux capitaux de l'épargne.

Cette stratégie conquérante, pour ne pas dire hégémonique, ne peut toutefois se nourrir que de la richesse créée au niveau local. C'est là qu'interviennent les banquiers centraux, qui jouent un rôle d'interface entre les États et le marché de la haute finance. Ce sont eux qui vont permettre l'aspiration des richesses locales sous forme de HQLA (liquidités de belle qualité, et autres titres dits éligibles par une banque centrale) et leur transfert vers le circuit supranational. Ceci au prétexte d'une politique monétaire « accommodante » censée « stimuler l'économie », les fameux quantitative easing 1.

Le professeur Hans-Werner Sinn 2 nous offre un exemple de ce genre de politique monétaire non conventionnelle. Il expliquait, le 29 avril 2011, dans un article « La stratégie secrète de renflouage menée par la BCE » 3 expliquait pourquoi et comment les PIGS (Portugal, Grèce, Irlande et Espagne) ont fait appel à l'UE. Il y expliquait que les marchés financiers internationaux n'avaient en réalité pas financé ces pays suite à la crise des subprimes. C'est la BCE qui l'avait fait, au travers de son outil TARGET, acronyme anglais pour Système de transfert express automatisé transeuropéens à règlement brut en temps réel. Il s'agit d'une plateforme qui héberge le système de règlement bancaire. Les soldes quotidiens des flux financiers qui traversent les pays y sont relevés. Ainsi, on voit aisément qui a des excédents ou des déficits. Dans son article, Sinn va jeter un pavé dans la marre en relevant que les recouvrements du compte Target de la Banque centrale allemande étaient de 323 milliards d'euros en mars 2011, alors que les déficits cumulés des PIGS étaient de 365 milliards !

Plus grave encore, Sinn va expliquer que les banques centrales des pays exportateurs « réduisent les émissions de liquidités pouvant faire l'objet d'emprunts par les acteurs économiques nationaux ». Ainsi, les risques d'inflation sont bridés au moment où les pays bénéficiaires des excédents de Target, effectuent leurs paiements. La déflation chronique de la Suisse peut s'expliquer par ce genre de comportements de politique monétaire non conventionnelle... (insérer un extrait de la compta BNS)

Cette forme, parmi d'autres, d'aspiration des liquidités locales va tendre à assécher les liquidités au niveau local pour les canaliser au niveau supérieur, considéré par les dirigeants de la planète comme prioritaire... Ainsi, une captation des richesses monétaires et financières va s'effectuer au travers d'une sorte d'effet entonnoir. Un système mis en place par corporation de la haute finance internationale, avec le concours inévitable des banques too-big-to-fail. » (Extrait de Dépossession)

(-)

« La puissance publique de la fonction, dont les banquiers centraux sont investis, leur permet d'aller chercher des fonds locaux pour les mettre à la disposition des investisseurs qui globalisent la planète. C'est tout le mécanisme de l'ingénierie financière et monétaire du quantitative easing. Dans un mouvement concerté et concentré, des trillions ont été ainsi déversés par ces établissements durant cette dernière décennie. C'est dans ce contexte qu'il faut placer le rapport du banquier central français.

Les 20 trillions d'euros d'épargne européenne permettent de financer la conquête du monde selon la même stratégie gagnante qui mixe financiarisation et endettement. » (extrait de Dépossession)

Dossiers complémentaires MONNAIE UNIQUE TRANSATLANTIQUE DOSSIER MONNAIE PLEINE ICI DOSSIER Banque nationale suisse

lilianeheldkhawam.com Liban: 2251%, c'est la performance de la croissance de la dette publique grâce à la politique monétaire des taux élevés! Les banques centrales peuvent-elles contrôler encore les mouvements des gros capitaux?" target="_blank">Politque monétaire du Liban

Tous les livres cités ici sont disponibles sur reorganisationdumonde.com