Le secteur financier n'est plus seulement au service des besoins économiques concrets des multinationales. Il les aide et les encourage à s'étendre et à devenir toujours plus grosses, à accorder une place de plus en plus importante à la finance en leur sein, privilégiant la rémunération des actionnaires et des autres acteurs des marchés. Avec pour conséquence de changer la nature même des entreprises. Contribution de Myriam van der Stichele à « State of Power 2020 ».

Un nombre croissant de multinationales sont devenues des symboles d'abus voire de criminalité économique - Bayer pour les produits agrochimiques toxiques, Exxon pour son obstructionnisme sur les questions de changement climatique, Uber pour les conditions de travail de ses chauffeurs, et ainsi de suite. Un certain type de grande entreprise, cependant, n'attire que rarement l'attention du public, et encore moins sa colère. Sans elles, cependant, les multinationales notoires pour leurs pratiques abusives ne pourraient pas opérer comme elles le font. Ces acteurs sont les cabinets d'avocats qui plaident pour leur impunité, les firmes de marketing qui font la promotion de leurs produits malsains, les entreprises technologiques qui les aident à cibler secrètement des clients, les sociétés de lobbying qui corrompent les espaces démocratiques et manipulent l'opinion publique, les auditeurs et les consultants qui les conseillent sur l'évitement fiscal...

Ces serviteurs des multinationales se déchargent de toute responsabilité quant aux méfaits sociaux et environnementaux de leurs clients - et il n'y a pas moyen de les sanctionner, ce qui contribue à créer une chaîne d'impunité. Pourtant, où en serait Bayer sans Bank of America/Merrill Lynch et Crédit Suisse, qui ont contribué à financer son acquisition de Monsanto ? Uber serait-il aussi disposé à contourner les législations nationales sans le soutien de cabinets d'avocats comme Covington & Burling ? À l'instar des multinationales auxquelles ils fournissent leurs services, nombre de ces acteurs sont désormais des conglomérats mondialisés et transnationaux, qui dégagent d'énormes profits.

Cet article se concentre sur un secteur qui a contribué davantage que tout autre à encourager et faciliter les abus des multinationales et leur impunité : l'industrie financière. Ses différents représentants ne se contentent pas de fournir des services ; ils permettent également aux multinationales d'ignorer leur responsabilité sociale et environnementale, et ils remodèlent en profondeur leurs activités et leurs priorités, avec pour conséquence une financiarisation de l'économie dans son ensemble.

Ces prêts qui encouragent les abus

Le service le plus élémentaire que le secteur financier offre aux multinationales, est le prêt, que ce soit pour leur financement général ou pour celui d'activités particulières. Les banques qui prêtent aux grandes entreprises ont tendance à se spécialiser dans des secteurs spécifiques afin d'optimiser leurs services et leur évaluation des risques et d'offrir ainsi des taux d'intérêt attractifs à leurs clients. Les systèmes de crédit renouvelable permettent aux multinationales d'emprunter sur une certaine période de temps sans avoir à se soumettre à une nouvelle évaluation. Les grandes multinationales peuvent obtenir des centaines de millions ou de milliards de dollars grâce à des prêts syndiqués par un consortium ad hoc de grandes banques, chacune apportant une tranche du prêt après qu'un ou plusieurs « arrangeurs principaux » aient évalué l'entreprise ou son projet.

Dans le cas de l'oléoduc Dakota Access Pipeline, par exemple, Citibank était à la tête d'un consortium de 17 banques internationales pour fournir un prêt syndiqué de 2,5 milliards de dollars. Ce n'est que l'un des nombreux exemples de la manière dont les évaluations de risques des banques ne prennent pas correctement en compte le climat, l'environnement et les droits humains.

Le groupe de recherche et de plaidoyer BankTrack identifie et dénonce les banques qui prêtent à de grandes multinationales polluantes et à leurs projets à forte intensité de carbone. Les banques ont répondu en annonçant des politiques et des lignes directrices, mais sans apporter de changements significatifs à leurs pratiques. Depuis l'Accord de Paris sur le climat de 2015, par exemple, les prêts des grandes banques mondiales à l'industrie des énergies fossiles ont augmenté année après année, injectant un total de 1900 milliards de dollars dans le développement de ces sources d'énergie très polluantes, y compris les plus sales d'entre elles.

De la même manière, des années de campagne des Amis de la Terre aux Pays-Bas ont poussé les banques néerlandaises à développer une « politique de prêt » pour l'huile de palme, mais non à arrêter de prêter aux entreprises du secteur, malgré la destruction qu'elles occasionnent. Ces banques ont même revendu leurs prêts risqués en les « repackageant » à des investisseurs, minimisant les risques pour elles-mêmes banque mais créant davantage de risques pour le système financier dans son ensemble (à travers la « titrisation », cause de la crise financière de 2008).

Les banques se sont mondialisées afin de fournir des services à leurs multinationales clientes qui se développaient à l'étranger. Maintenant, elles les conseillent sur l'identification de partenaires commerciaux dans des pays tiers, ou sur leurs exportations et importations. Elles fournissent aux importateurs des crédits commerciaux et aux exportateurs des garanties de paiement, sans lesquels le commerce international, tout simplement, s'arrêterait - comme quand les banques ont cessé de financer le commerce suite à la crise financière de 2008. Les banques élaborent un ensemble complexe d'instruments financiers pour aider à financer d'importants contrats commerciaux, notamment en utilisant les produits échangés comme garantie.

Au service de l'accroissement du pouvoir des multinationales

Les grandes banques ne se contentent pas de « servir » leurs multinationales clientes, mais elles recherchent activement des opportunités pour ces dernières de fusionner avec ou d'en acquérir d'autres - parce que plus l'entreprise sera grande, plus elle aura besoin de prêts et de services financiers. Ce n'est un secret pour personne que les banques préfèrent prêter aux supermarchés plutôt qu'aux épiceries du coin, les opportunités commerciales étant bien plus intéressantes.

Les banquiers d'investissement sont des acteurs cruciaux de la création de multinationales géantes et de la concentration extrême de la plupart des secteurs de l'économie. Leurs plans financiers de fusions-acquisitions (M&A) sont construits à grands coups de prêts et d'actions, de bonus pour les dirigeants et de réductions de coûts - et, avant tout, d'honoraires astronomiques pour la banque d'investissement elle-même.

Les objectifs de réduction des coûts se traduisent souvent par des licenciements dans les activités « redondantes » et par diverses manières d'utiliser (ou abuser de) leur pouvoir d'achat accru pour pousser à la baisse les prix des fournisseurs, créant une spirale réductionniste sur toute la chaîne d'approvisionnement. Les banquiers d'investissement, cependant, encaissent toujours des primes élevées et restent très fiers de leurs opérations de fusions-acquisitions, même lorsque celles-ci débouchent sur des échecs retentissants.

| De grosses affaires pour une industrie pharmaceutique toujours plus grosse |

| Alors que de nombreuses personnes dans le monde ne peuvent pas acheter des médicaments trop coûteux et n'ont pas accès à une assurance maladie, les grandes firmes pharmaceutiques n'ont aucun problème de financement, y compris pour leurs onéreuses opérations de fusion-acquisition. |

| Celgene, par exemple, a obtenu 74 milliards de dollars pour acquérir Bristol-Myers Squibb. Les cinq banques d'investissement qui lui ont fourni leurs conseils (dont Morgan Stanley, JP Morgan Chase et Citigroup) ont reçu 304 millions de dollars d'honoraires. Les banques qui lui ont accordé un prêt de 33,5 milliards de dollars ont reçu 547 millions de dollars en intérêts. Autant de coûts qui seront recouverts à travers l'augmentation du prix des médicaments, quel que soient les conséquences sur la santé publique. |

| Ce genre de « deals » ont permis aux cinq plus grandes banques américaines de réaliser des bénéfices de 111 milliards de dollars en 2018, soit 24 % de plus qu'en 2017. |

| La hausse du prix des médicaments va à l'encontre de l'objectif de développement durable 3 des Nations unies, cible 8, d'assurer « l'accès à des médicaments et vaccins essentiels sûrs, efficaces, de qualité et abordables pour tous ». Mais les banques qui contribuent à saper cet engagement international ne sont jamais tenues pour responsables. |

Le financement d'énormes opérations de fusions-acquisitions crée un cercle vicieux de banques toujours plus grosses au service de multinationales toujours plus grosses. L'indignation générale contre les banques « trop grosses pour faire faillite » (« too big to fail ») qui ont dues être renflouées avec l'argent des contribuables n'a pas entraîné de séparation de leurs activités. Une proposition législative européenne en ce sens a été abandonnée. Cet abandon n'était pas seulement le fait du lobby bancaire. Les grosses multinationales ont également fait pression contre la restructuration des grandes banques, arguant qu'elles en avaient besoin pour financer leurs transactions complexes.

Un nombre toujours plus restreint d'entreprises toujours plus géantes signifie plus de profits pour les riches investisseurs, qui exigent en retour des profits toujours plus importants. La concentration économique, dans un contexte d'affaiblissement des lois sur la concurrence - grâce au lobbying -, déséquilibre encore le rapport de forces au détriment des travailleurs et des fournisseurs, et mène à des prix plus élevés pour les consommateurs. Même le Fonds monétaire international (FMI) avertit qu'« avec un pouvoir de marché plus élevé, la part des revenus des entreprises allant aux travailleurs diminue, tandis que la part des revenus allant aux profits augmente ».

Manne pour les actionnaires et restructuration de l'investissement

Outre les prêts, le rôle peut-être le plus crucial que jouent les banques est de créer des structures de financement parallèles. Les banques d'investissement fournissent divers services qui permettent aux multinationales de se financer par l'émission d'actions ou d'obligations d'entreprises, appelés souscription.

Premièrement, elles conseillent la multinationale sur les moyens de devenir plus rentable et attractive pour les actionnaires et les acquéreurs d'obligations, par exemple en leur conseillant des stratégies d'évitement fiscal via des filiales ou succursales offshore des banques conseil.

Celles-ci analysent ensuite les perspectives et les risques de rentabilité des firmes - ou, dans le cas de firmes spécialisées dans les nouvelles technologies, comment les investisseurs pourraient être intéressés à l'achat et l'échange d'actions même sans bénéfices pendant des années, comme ce fut le cas pour Amazon et Uber. Ils obtiennent des agences de notation de crédit (voir ci-dessous) de leur attribuer des notes d'investissement. Les banques rassemblent leur analyse dans un prospectus, sans obligation légale d'évaluer les impacts sociaux ou environnementaux de la firme en question, à moins que ceux-ci ne menacent sa rentabilité. Par exemple, le prospectus d'Uber mentionnait le risque que ses chauffeurs indépendants puissent être légalement rémunérés en tant que salariés, mais ne mentionnait pas comment ses activités pourraient augmenter la pollution dans les villes en se substituant aux transports publics.

Deuxièmement, les banques assurent la cotation des actions et obligations en bourse ou hors bourse.

Troisièmement, une fois que les banques ont évalué les nouvelles actions, elles en achètent elles-mêmes, prenant un risque de non-vente, et organisent des « road shows » pour promouvoir ces actions auprès des investisseurs.

Cette souscription de risques est généralement partagée entre plusieurs grandes banques. Par exemple, 29 banques étaient impliquées dans l'émission initiale d'actions et la souscription initiale d'Uber, dont 11 avaient également été impliquées dans l'émission d'actions antérieure de Lyft, le concurrent d'Uber. Parmi les principales d'entre elles, Morgan Stanley et Goldman Sachs, ou encore Barclays Capital, Bank of America Merrill Lynch, Citigroup Global Markets Corporations and Deutsche Bank Securities.

L'émission d'actions permet aux multinationales de diversifier leur financement au-delà des prêts ou des obligations qui doivent être remboursés. Les banques qui souscrivent ces émissions perçoivent d'énormes commissions, et n'ont pas à mettre de côté les réserves de capital coûteuses obligatoires pour garantir des les prêts. Les souscripteurs de l'émission d'actions d'Uber ont par exemple reçu des honoraires de 106,2 millions de dollars.

Certains activistes commencent à dénoncer les banques impliquées dans des émissions d'actions controversées. L'annonce en 2019 que la firme pétrolière saoudienne Saudi Aramco se lançait dans une offre publique d'actions a conduit une coalition de groupes environnementalistes à alerter les investisseurs sur les risques de faciliter l'augmentation de capital du plus grand émetteur de CO2 au monde, et à soutenir ainsi un régime au bilan effroyable en termes de droits humains. Mais lorsque les investisseurs occidentaux ont perdu leur enthousiasme, les banques d'investissement ont décidé de se concentrer sur la vente des actions à des investisseurs de la région du Golfe, eux-mêmes producteurs de pétrole, plutôt que de se retirer complètement de l'émission. Mi-janvier 2020, Saudi Aramco avait pu engranger la somme record de 29,4 milliards de dollars en prétendant s'être diversifiée au-delà du pétrole.

Les banques d'investissement se mettent au service des investisseurs en actions en analysant la rentabilité des sociétés cotées et en les aidant à négocier en bourse. Ils soutiennent le cours élevé des actions, et ce même en cas de ventes massives, en répartissant les ventes en blocs d'actions sur leurs plateformes de négoce non publiques, appelées « dark pools ». On estime que les transactions sur les « dark pools » représentaient environ 40 % de toutes les transactions boursières américaines au début de 2017, contre 16 % en 2010. Le cours élevé de leurs actions permet aux multinationales un accès continu au financement, ainsi que d'entreprendre des fusions et acquisitions, le tout étant soutenu par l'habitude croissante des multinationales de racheter leurs propres actions.

De fait, la rémunération des cadres dirigeants en options d'actions sont une incitation supplémentaire à privilégier le cours en bourse et racheter des actions propres plutôt qu'investir de manière innovante et créer des emplois.

La pression incessante pour des rendements élevés pour les actionnaires - les investisseurs institutionnels, les super-riches et les cadres dirigeants - est l'une des principales causes de la croissance des inégalités salariales. Aux États-Unis, près de 7000 milliards de dollars ont été versés aux actionnaires sous forme de dividendes et de rachats d'actions, tandis que les revenus des travailleurs ont à peine augmenté, alimentant les inégalités et réduisant le pouvoir d'achat des travailleurs.

Cette primauté de la valeur actionnariale a eu un impact significatif sur la stratégie des multinationales. Dans les années 1980, 50 % des bénéfices étaient réinvestis dans les entreprises, mais en 2018, ce chiffre était tombé à 7 %.

La concentration du pouvoir dans le secteur financier

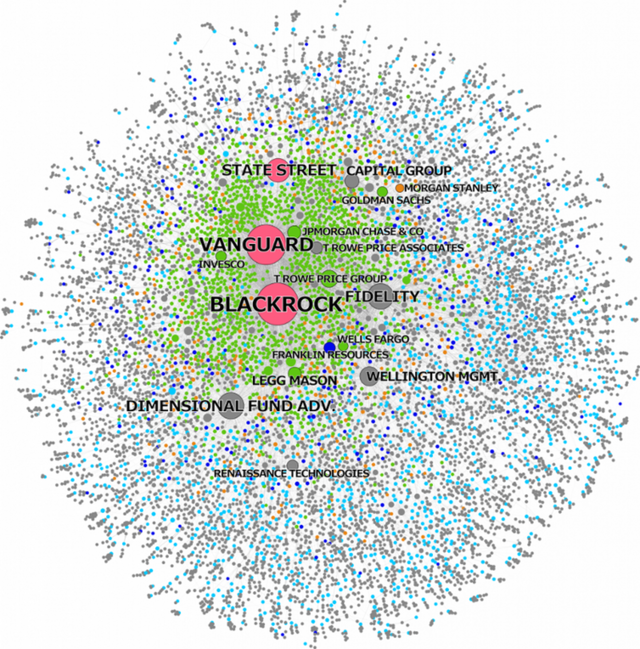

La croissance des actions et des obligations émises par des multinationales de plus en plus grosses a été soutenue par la concentration du secteur financier lui-même, entre les mains d'une industrie de fonds d'investissement dotés de billions de dollars. De nouveaux géants financiers sont apparus, comme BlackRock (la plus firme société mondiale de gestion d'investissements avec 6800 milliards de dollars d'actifs gérés), Pimco (spécialisée dans la gestion d'investissements obligataires avec 1,9 billion de dollars gérés), Vanguard (le deuxième plus grand gestionnaire d'investissements au monde avec 5,2 billions de dollars d'actifs gérés) ou Amundi (un des principaux gestionnaires d'actifs européens avec 1,48 billion d'euros d'actifs gérés). Ils détiennent désormais des actions et/ou des obligations dans presque toutes les multinationales du monde.

Un examen des multinationales américaines a montré que les trois principaux gestionnaires de fonds d'investissement - BlackRock, Vanguard et State Street - sont le premier actionnaire unique de près de 90 % des 500 plus grandes entreprises du monde répertoriées dans l'indice S&P, parmi lesquelles Apple, Coca-Cola, ExxonMobil, General Electric et Microsoft.

Comme la plupart des autres investisseurs limitent leurs risques en détenant moins de 1 % des actions d'une même entreprise, les trois principaux gestionnaires de fonds d'investissement, qui détiennent chacun jusqu'à 3 % à 8 % et ensemble jusqu'à 17,6 % des actions de ces grandes entreprises, ont désormais une influence prépondérante à travers leurs droits de vote lors des assemblées générales annuelles ou par leurs échanges directs avec les dirigeants. Cette influence ne se traduit pas pour autant par une pression pour que les firmes adoptent d'autres objectifs que la maximisation des profits.

La consolidation du pouvoir des principaux fonds d'investissement sape aussi la concurrence entre entreprises du même secteur, car ces fonds sont les actionnaires dominants de conglomérats en compétition, ce qui les incite à soutenir des stratégies d'entreprise similaires. En outre, ces fonds se basent de plus en plus sur un indice évalué selon le cours en bourse, calculé sur l'achat et la vente d'actions et la rentabilité, sans réelle évaluation du comportement des entreprises sur le terrain.

La croissance considérable de l'industrie des fonds d'investissement, qui a besoin de toujours plus d'obligations d'entreprises pour générer des fonds, est à l'origine d'une nouvelle bulle obligataire qui a toutes chances d'éclater un jour, atteignant 10,17 billions de dollars en 2018.

Trop de capital des investisseurs (institutionnels) est à la recherche de rendements élevés, et les entreprises en profitent, y compris celles à la rentabilité nulle ou faible (« junk bonds »). Plus l'activité est risquée, plus les taux d'intérêt sont élevés pour attirer les investisseurs. Une fois que l'économie ralentira et que ces « sociétés zombies » commenceront à faire défaut sur leurs prêts ou obligations, les investisseurs pourraient vendre massivement. L'interdépendance et l'effet d'entraînement, avec l'augmentation des créances douteuses, pourraient facilement déboucher sur une nouvelle crise financière, encore plus importante que la dernière.

La société et l'environnement marginalisés

L'industrie hyperconcentrée de l'investissement a créé une distance toujours plus grande entre le financier ultime, c'est-à-dire l'investisseur qui place son argent à travers des fonds d'investissement, et l'impact des activités des entreprises sur la société et l'environnement.

Les gestionnaires de fonds d'investissement achètent des actions et/ou des obligations de centaines de multinationales pour constituer un « fonds », et suivent le même processus pour créer des centaines de fonds, qui sont ensuite proposés aux investisseurs. Le nombre considérable des firmes incluses dans ces fonds rend trop coûteux pour les gestionnaires d'examiner minutieusement l'impact sur le terrain de chacune des entreprises détenues. Les gestionnaires ne rendent d'ailleurs publics que le nom de quelques-unes des entreprises incluses dans leurs fonds.

De plus, les grands gestionnaires de fonds d'investissement sous-traitent leurs droits de vote à des sociétés mandataires, telles que ISS et Glass Lewis, qui votent généralement en faveur des dirigeants et de leur stratégie de maximisation des profits pour les actionnaires, et contre les résolutions en assemblée générale promouvant un comportement plus responsable. Ils permettent ainsi aux entreprises d'ignorer les intérêts des travailleurs et des communautés, de même que les craintes liées au changement climatique.

Le patron de BlackRock a écrit une lettre ouverte en 2018 pour dire aux multinationales qu'elles doivent apporter une « contribution positive à la société », et en janvier 2020 une autre, très commentée, annonçant des initiatives pour mieux évaluer les risques climatiques et environnementaux des multinationales dans lesquelles BlackRock investit. Mais en coulisses, BlackRock a fait pression contre les règles européennes l'obligeant à divulguer les risques ou impacts sociaux et environnementaux de ses fonds et à en assumer la responsabilité.

Une banque néerlandaise, ING, qui vend ce type de fonds d'investissement à des clients individuels, utilise même comme argument publicitaire qu'ils peuvent dormir pendant que la banque gère leur argent. L'information fournie porte uniquement sur les bénéfices réalisés par leurs fonds. Pourtant, des études montrent les fonds d'investissement offerts par les banques néerlandaises à leurs clients financent des entreprises d'huile de palme aux pratiques douteuses.

Récemment, les militants écologistes ont commencé à interpeller les fonds d'investissement sur leur responsabilité dans le financement de projets destructeurs. Les Amis de la Terre (États-Unis), par exemple, ont attaqué BlackRock pour avoir investi des milliards dans des entreprises qui alimentent le changement climatique, la destruction de l'environnement et les violations des droits humains, comme les multinationales pétrolières et gazières, minières et d'huile de palme.

| Autres acteurs financiers qui fournissent des services aux multinationales |

|

| Les fonds de private equity se défendent en faisant valoir leur rôle de financement et d'amélioration de la gestion des entreprises, mais ils ne rachètent que des entreprises qui peuvent offrir des rendements financiers élevés à court terme, tout en transférant la dette liée au rachat sur l'entreprise elle-même. Il en résulte des suppressions d'emplois et une diminution de l'investissement industriel. Aux Pays-Bas, des fonds de capital-investissement ont racheté des jardins d'enfants subventionnés et des foyers pour personnes âgées, ce qui a entraîné des pertes d'emplois et une dégradation des soins. |

| Les hedge funds sont pilotés par des gestionnaires d'actifs privés qui touchent de juteux honoraires pour générer des rendements élevés à court terme avec l'argent d'investisseurs fortunés, y compris des fonds de pension privés, démultipliés au moyen de prêts risqués. Ils utilisent des superordinateurs et des algorithmes pour développer des stratégies spéculatives risquées sur des actions, des obligations, des produits dérivés, de l'immobilier, etc. Ils représentent souvent la majorité de ceux qui négocient au quotidien en bourse, et peuvent même spéculer pour réduire les cours des actions et en tirer un profit (« vente à découvert » ou short selling). |

Spéculation sur l'énergie et l'alimentation

Le secteur financier a également encouragé les multinationales à adopter des instruments financiers de plus en plus complexes afin de préserver leur rentabilité, mais avec à la clé un effet d'entraînement sur l'économie et la société en général. Par exemple, pour aider les grandes entreprises à éviter les risques de pertes financières ou de variations de prix (« couverture » ou hedging), les banques d'investissement ont développé des produits financiers dérivés (également appelés swaps, futures/forwards, options), qui sont des contrats fixant les prix en fonction d'un pari sur leur évolution. Les contrats sur instruments dérivés sont pour la plupart négociés hors bourse (over the counter, OTC) à l'abri des regards du public, et ils ont doublé de valeur depuis la crise financière, avec jusqu'à 640 000 milliards de dollars de montants notionnels en circulation. Ces instruments financiers peuvent se révéler extrêmement dangereux, comme l'ont montré les dernières crises financières, et ont pour cette raison été qualifiées d'« armes financières de destruction massive ».

Le dérivé le plus négocié est lié aux taux d'intérêt. Il est vendu comme une assurance contre la hausse des taux. Les banques ont été accusées de ne pas avoir expliqué que ces « swaps » pouvaient également avoir pour effet d'obliger des entreprises, des municipalités et même des agriculteurs à payer les banques lorsque les taux d'intérêt n'augmentent pas mais baissent - ce qu'ils ont fait de façon spectaculaire après la crise financière. Aux Pays-Bas, les banques ont même imposé ces swaps à des petites et moyennes entreprises (PME) qui avaient contracté des prêts : pas de swap, pas de crédit, même si ces PME étaient peu conscientes des risques potentiels et finissaient par payer un prix très élevé. En d'autres termes, les « services » bancaires peuvent finir par servir bien davantage la banque que ses entreprises clientes.

Dans le cas des dérivés sur les matières premières, les bourses spécialisées jouent un rôle crucial dans la fixation du prix de marchandises comme le pétrole, le gaz, les minerais, le blé, ainsi que des produits comme le café et le cacao. Ces marchés accueillent de nombreux acteurs financiers, qui mettent en place l'infrastructure pour les échanges, conçoivent les contrats dérivés, fournissent des analyses et facilitent le négoce de couverture et de spéculation.

En théorie, les dérivés sur les matières premières garantissent un certain prix et une certaine date de livraison pour les producteurs qui vendent et les transformateurs qui achètent des produits énergétiques ou alimentaires. Pourtant, l'offre et la demande de contrats sur les bourses de matières premières fixent le prix en partie sur la base de paris quant à la production future, et en partie en fonction de stratégies de spéculation qui ne sont pas liées aux coûts de production. Ceux qui négocient des dérivés n'ont pas non plus l'obligation de prendre en compte la façon dont ces matières premières sont produites et consommées. Il n'est donc pas étonnant que l'augmentation des émissions de CO2 n'ait pas mis fin au négoce de produits dérivés sur les énergies fossiles, ni que ce système n'ait jamais assuré que les agriculteurs soient correctement rémunérés. En juillet 2019, 16 ONG ont écrit au London Metal Exchange pour mettre en lumière la vacuité de sa politique d' « approvisionnement responsable ».

Après 2008, une campagne européenne a dénoncé la spéculation sur les prix des produits de base après d'énormes pics entre 2006 et 2008, et a remporté une victoire législative partielle en 2014. Fin 2019, cependant, ces règles européennes étaient remises en cause. Les grandes multinationales de production et de négoce de pétrole et de gaz, comme Shell, se livrent de plus en plus à des échanges spéculatifs. La question est de savoir si cela leur permet de manipuler les prix des énergies fossiles afin que les énergies renouvelables restent moins attrayantes financièrement.

La financiarisation des entreprises

La pression à la rentabilité n'a pas seulement conduit à ignorer les problèmes environnementaux et sociaux, mais elle a également changé de manière fondamentale les modèles commerciaux des multinationales. Elle a encouragé les entreprises à investir leurs bénéfices, ou même l'argent issu des émissions d'actions et d'obligations ou de prêts, sur les marchés financiers et dans des juridictions offshore, plutôt que dans leur propre avenir à long terme - par exemple la recherche et l'innovation pour une transition juste, ou le paiement de leurs impôts, ou l'augmentation des salaires du personnel le moins bien rémunéré, ce qui pourrait contribuer à limiter la croissance des inégalités. Les grandes entreprises technologiques, par exemple, ont placé (environ 1000 milliards de dollars offshore, dont la moitié dans des obligations d'entreprises, tout en empruntant près de 110 milliards de dollars à des taux d'intérêt plus bas.

Certaines multinationales ont même décidé de fournir leurs propres services financiers et d'investissement. Des supermarchés comme Tesco et Carrefour, par exemple, offrent divers services de banque et d'assurance, des négociants en matières premières comme Cargill fournissent des services de crédit et de produits dérivés aux agriculteurs, et les filiales financières des constructeurs automobiles fournissent des services de crédit, d'assurance et de crédit-bail. Bien sûr, ces services financiers visent à faciliter l'achat de nouveaux produits ou services, parfois avec des coûts non anticipés pour les consommateurs. Certaines multinationales tirent une partie de plus en plus importante de leurs profits de ce type d'activités financières.

Les géants de la technologie ont également lancé leurs propres services financiers et investi dans la fintech. Amazon a entre autres investi dans Greenlight Financial, qui permet aux enfants d'avoir des cartes de paiement, les parents contrôlant leurs dépenses en ligne via une application. La dernière initiative en date de financiarisation est le projet de Facebook d'émettre sa propre monnaie numérique, Libra, gérée par une entité distincte, et utilisant la technologie blockchain. La cible de ces firmes technologiques n'est sans doute pas les services financiers en tant que tels, mais les données qu'ils pourront ainsi obtenir sur les achats et les transactions de leurs clients.

Le scénario catastrophe

Des multinationales qui peuvent obtenir facilement des financements - soutenues par et dépendantes de prêts, de leur valeur boursière, de notations de crédit favorables, et protégées par des compagnies d'assurance et des produits dérivés - sont peu incitées à engager une transition rapide et à mettre fin à leurs pratiques sociales et environnementales abusives, même lorsqu'elles sont ciblées par la société civile. Au contraire, l'augmentation des actifs en d'actions et obligations accentue la pression sur les entreprises pour qu'elles génèrent des profits à court terme en exploitant leurs chaînes de valeur.

Cette pression insatiable a pu être observée dans le cas d'Unilever, dont l'ancien patron Paul Polman avait lancé des initiatives pour une production plus soutenable et a même supprimé les rapports financiers trimestriels destinés aux marchés. Cependant, dès que Kraft Heinz a lancé une offre publique d'achat hostile, Unilever a rapidement redonné la priorité à ses actionnaires, notamment en empruntant de l'argent pour racheter ses propres actions et en se lançant dans un programme de réduction de coûts.

Les dangers de l'irresponsabilité de l'industrie financière en matière d'évaluation des impacts sociaux et environnementaux et de ses pressions court-termistes sur les entreprises sont fortement mis en relief par la crise climatique. Depuis 2015, un groupe de banquiers centraux au sein « Réseau pour le verdissement du système financier » alerte sur le fait qu'un prix du carbone inadéquat et le changement climatique pourraient entraîner une instabilité financière ou des crises.

Les catastrophes climatiques entraîneront, par exemple, des sécheresses qui réduiront la production agricole ou des tempêtes qui détruiront des bâtiments commerciaux et des maisons ; en même temps, la nécessité d'une réduction rapide de l'utilisation des énergies fossiles et d'autres régulations associées affectera de nombreuses industries. Il en résultera des défauts sur les emprunts, une baisse des cours des actions et des obligations, un retrait massif des fonds d'investissement détenant des actions dans les industries basées sur les énergies fossiles et une volatilité extrême du prix des dérivés mal évalués. Ce qui affecterait tout le monde, y compris les petits épargnants ou les fonds de pension.

Certains superviseurs intègrent ce scénario pessimiste dans leurs « tests de résistance au carbone ». Le lobby financier, cependant, a bloqué les changements nécessaires - et s'est même opposé à des lois européennes obligeant les acteurs concernés à révéler s'ils évaluent ou non les impacts climatiques, environnementaux et sociaux négatifs des entreprises dans lesquelles ils investissent.

L'industrie préfère adhérer à des initiatives volontaires telles que les Principes sur la banque responsable du Programme des Nations unies pour l'environnement (PNUE) ou le groupe de travail sur la divulgation financière liée au climat ( Task Force on Climate-related Financial Disclosure, ou TCFD). Mais, comme BankTrack l'a noté, les banques qui ont signé les principes de l'Équateur en 2003 refusent toujours de divulguer les projets problématiques qu'elles financent - au nom de la protection de la confidentialité de leurs clients.

Petit à petit, certains investisseurs en actions anticipent une future dévaluation des actifs liés aux énergies fossiles et poussent les entreprises à prendre des mesures contre le changement climatique. Une nouvelle législation européenne les incite d'ailleurs à le faire.

De nouvelles options pour des campagnes efficaces

L'industrie financière a utilisé avec succès des structures complexes et des lobbyistes bien nantis pour ne pas avoir à rendre de comptes sur son impact pour les gens et la planète. Les réformes entreprises à la suite de la crise financière ne l'ont pas empêché de se mettre au service de multinationales aux pratiques contestables et de financiariser davantage l'économie et la société.

Les organisations de la société civile ont obtenu quelques succès dans leurs campagnes contre le soutien du secteur financier à ces multinationales et à leurs projets douteux. Cependant, la vaste gamme d'instruments à disposition de la finance a permis aux multinationales de passer outre ces campagnes et de saper une myriade d'initiatives volontaires.

Cela montre la nécessité de faire pression en faveur de mesures juridiquement contraignantes, allant jusqu'à l'interdiction, sur de nombreux acteurs et instruments financiers dans la chaîne de valeur de financement et d'actionnariat. La colère du public contre les inégalités croissantes et le changement climatique pourrait pousser les législateurs et les régulateurs à prendre des mesures plus audacieuses ou à élire des dirigeants plus radicaux, capables de mettre en œuvre des systèmes de financement alternatifs.

L'une des principales priorités serait de s'attaquer à des problèmes structurels comme les banques « trop grandes pour faire faillite » et une industrie de l'investissement en pleine expansion mais sous-réglementée. Pourquoi devraient-ils être autorisés à être si gros et à engranger des bénéfices cumulés de centaines de milliards sans aucune obligation de financer une transition juste ? La faiblesse des réglementations en matière de concurrence ainsi que les accords de commerce et d'investissement permettent à ces géants de la finance de se développer et d'aider les entreprises à devenir elles-mêmes toujours plus grosses et plus concentrées, sans assumer leur responsabilité sociale.

Le secteur financier doit être radicalement réformé pour servir la société par le biais de petites banques et de services financiers démocratiquement responsables. Il y a au moins six réformes urgentes :

- Changer les lois afin que le secteur bancaire soit réduit et diversifié, et que les fonds d'investissement soient strictement réglementés ou éliminés.

- Créer une agence de notation publique ou exiger des agences de notation privées qu'elles analysent les pratiques abusives et les impacts environnementaux ou sociaux des entreprises qu'elles notent.

- Imposer des sanctions aux banques d'investissement qui émettent des actions ou des obligations pour des multinationales destructrices.

- Réglementer les bourses pour exiger des prospectus ou des rapports divulguant les impacts sociaux et environnementaux des entreprises cotées, et interdire la cotation de firmes ayant un lourd passif dans ce domaine.

- Mettre fin à la fixation des prix de l'énergie et des produits alimentaires par le négoce des produits dérivés et la spéculation, en les fondant plutôt sur des coûts de production soutenables.

- Interdire les activités « socialement inutiles » telles que le trading à haute fréquence et le trading basé sur des algorithmes, le prêt/emprunt de titres pour spéculer, le dépouillement d'actifs d'entreprises par les fonds de capital-investissement, ou encore le prêt à des hedge funds qui recourent à des instruments financiers extractifs et spéculatifs.

L'expérience montre qu'on ne peut obtenir de lois significatives et contraignantes sans une lutte prolongée et déterminée contre un lobby financier extrêmement puissant. Même après avoir remporté une victoire législative, la société civile doit empêcher le lobby financier de manipuler les normes techniques élaborées par le régulateur et de retirer ce faisant leurs dents aux lois. Surtout, elle devrait exiger que les superviseurs et les régulateurs disposent du mandat légal et des ressources nécessaires pour faire appliquer des réglementations financières de manière stricte, soutenir les alternatives et rendre des comptes au public.

Il n'y aura pas de changement réglementaire sans mettre fin aux efforts du secteur financier pour affaiblir ou tuer dans l'oeuf législations et régulations. La campagne #ChangeFinance a réussi à obtenir l'engagement de 576 candidats au Parlement européen en 2019 de garder leurs distances avec le lobby financier. Il y a eu des actions de suivi, mais il faut mettre davantage l'accent sur les dangers si le secteur financier parvenait à ses fins. Cela impliquerait de laisser plus de place aux voix des citoyens et de promouvoir les nombreuses alternatives existantes ou proposées.

Parmi les réformes réglementaires proposées, celle du développement d'un secteur financier diversifié pour financer une transition juste est cruciale. Les coopératives responsables, les banques éthiques et les banques publiques démocratiquement gouvernées devraient devenir des alternatives crédibles pour les citoyens comme pour les entreprises.

L'industrie financière est devenue un maître plus qu'un serviteur, qui extrait la richesse des entreprises sans se soucier des conséquences. S'attaquer à ce bastion sera une étape clé pour mettre fin aux activités abusives et destructrices des multinationales, dans le cadre d'un démantèlement d'industries de services irresponsables afin d'accélérer la transition vers des sociétés justes et soutenables.

Myriam van der Stichele

Traduit de l'anglais par Olivier Petitjean.

Cet article est tiré de la publication annuelle du Transnational Institute ' State of Power 2020', dont le thème est cette année « La multinationale ».

En partenariat avec le Transnational Institute, nous traduisons progressivement une sélection d'articles de chercheurs, d'experts et de militants sur la réalité et l'avenir des grandes entreprises dans le monde d'aujourd'hui.

À lire aussi :

- Les multinationales, des pouvoirs souverains privés. Le cas de Total, d'Alain Deneault.

- « Les multinationales aujourd'hui sont comme des 'psychopathes charmeurs'. » Entretien avec l'auteur et documentariste Joel Bakan.

- La multinationale intelligente. Données et économie numérique, de Anita Gurumurthy et Nandini Chami (à venir)

- Comprendre les multinationales chinoises, de Lee Jones (à venir)

- Repenser la multinationale. Conversation avec Tchenna Maso, Nomi Prins et Barnaby Francis (à venir)

- La fin des multinationales, de Marjorie Kelly (à venir).