aléa moral

L'aléa moral consiste dans le fait qu'une personne ou une entreprise assurée contre un risque peut se comporter de manière plus risquée que si elle était totalement exposée au risque.

exigences du FSB

Deux contraintes supplémentaires par rapport aux établissements plus « modestes » : (1) une surcharge en capital dur (CET1) selon la taille, la complexité et l'interconnexion (grille annuelle s'étageant de 1 à 3,5 %) ; (2) une quantité de capital total minimum, exprimée en pourcentage des actifs pondérés du risque (RWA), ou en pourcentage du bilan (ratio de Levier).

bail-in

Par opposition au bail-out, situation dans laquelle l'État et les contribuables se portent au secours d'une institution financière, le bail-in fait peser les conséquences d'une faillite sur le secteur privé.

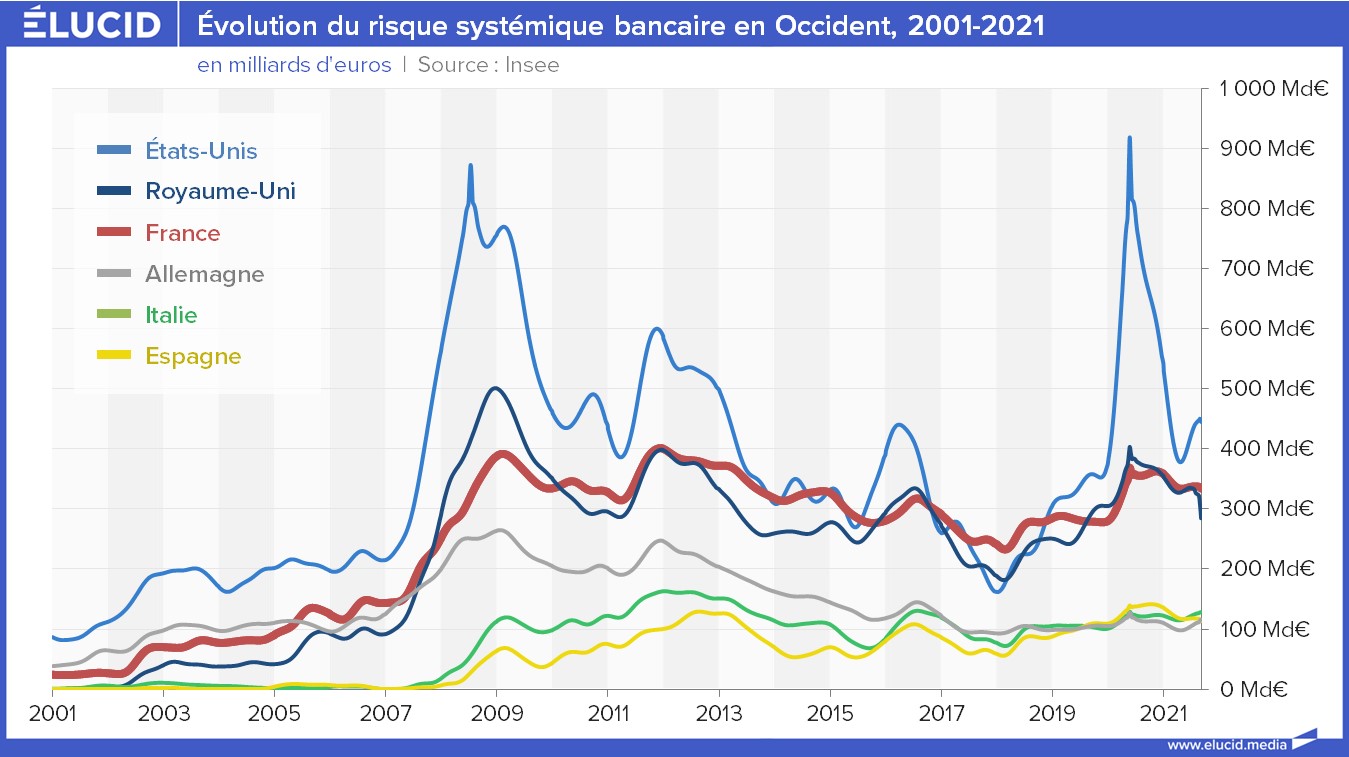

On les dit « systémiques » : si l'une d'elles fait faillite, c'est tout le système financier mondial qui vacille. Elles sont américaines, françaises, britanniques, suisses, chinoises... Malgré les avancées en matière de réglementation bancaire depuis la crise de 2008, les États restent, au fond, garants de leurs dettes.

Elles sont soi-disant "too big to fail" : trop grosses pour faire faillite. Certaines banques sont dites "systémiques" : c'est-à-dire que si l'une d'elles fait faillite, c'est tout le système financier mondial qui est ébranlé.

C'est exactement ce qu'il s'est passé avec la chute de la banque américaine Lehman Brothers en 2008, qui a entraîné un séisme financier mondialisé sans précédent, nécessitant un renflouement urgent des plus grandes banques internationales par les États, via un endettement public massif. Ce sauvetage du "système" reste encore aujourd'hui en travers de la gorge des citoyens contribuables du monde entier, qui ont eu le sentiment de "payer" pour un secteur qui avait pris des risques inconsidérés, en toute impunité.

Même la Fed, le FMI ou encore la Banque des règlements internationaux comparent ces banques à de véritables "réacteurs nucléaires"... Il faut dire que ces banques-là savent, au fond, que les pouvoirs publics ne peuvent décemment pas laisser le système péricliter. C'est ce qu'on appelle l'aléa moral : elles ont tendance à prendre plus de risques que de raison, puisqu'elles ont la garantie d'être sauvées.

Pour éviter un nouveau Lehman Brothers, le Conseil de stabilité financière (le Financial Stability Board), qui réunit des représentants des autorités de supervision bancaire des pays du G20, publie chaque année depuis 2011 la liste des "Global systemically important banks" (ou "G-SIBs"). Une telle identification constitue une avancée indéniable : il est fort probable que les autorités américaines n'auraient pas décidé de lâcher Lehman Brothers si elles avaient su que sa faillite était de nature à mettre la planète finance en danger.

Le FSB prend en compte plusieurs critères pour évaluer le risque systémique d'une banque : la taille de son bilan, bien sûr, mais aussi la complexité de ses activités, sa présence dans différentes juridictions, son degré d'interconnexion avec l'écosystème financier, et son caractère substituable en cas de faillite.

Ainsi, en 2022, soit 14 ans après la plus grosse crise financière depuis la Grande Dépression, il y a encore quelque 30 banques ultra-concentrées et hyper complexes dans le monde susceptibles de faire "sauter" le système en cas de faillite. Huit d'entre elles sont des banques américaines, huit autres font partie de la zone euro, quatre sont chinoises, trois japonaises, trois britanniques, deux suisses, et deux canadiennes.

Les banques sont classées par catégories, de 1 à 5. Plus la catégorie est élevée, plus la banque présente un risque systémique important, et plus elle se voit appliquer une exigence supplémentaire de fonds propres pour faire face en cas de choc. En 2021, la banque américaine JP Morgan Chase fait son retour dans la catégorie 4. Elle devra donc constituer un coussin supplémentaire de liquidités de 2,5 % par rapport aux banques "normales".

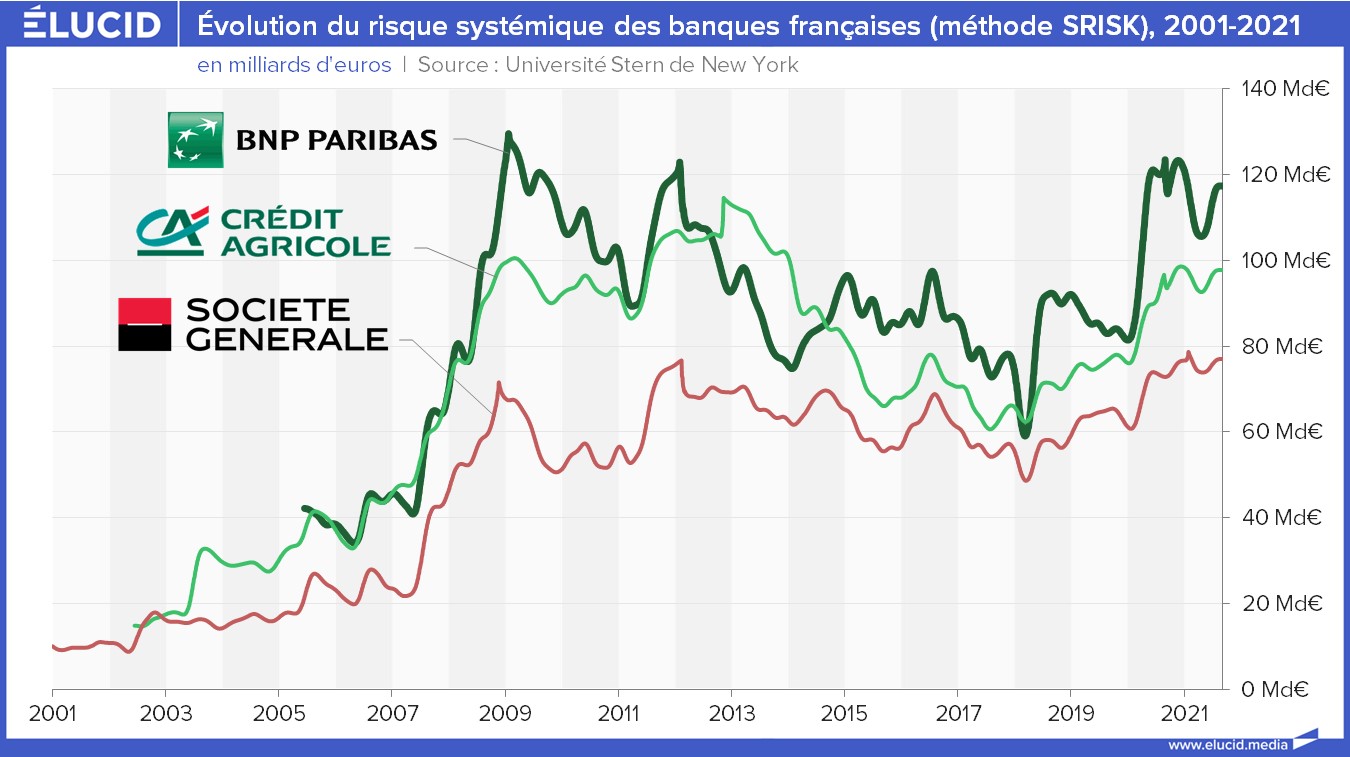

En la matière, la France s'avère être vice-championne du monde des banques systémiques, avec BPCE, Crédit Agricole, Société Générale, et BNP Paribas, qui pèse d e plus en plus lourd : en montant de la catégorie 2 à la catégorie 3, elle rejoint l'américaine Citigroup et la britannique HSBC. Notons néanmoins que cette "promotion" n'affecte pas la banque française puisqu'elle dispose déjà d'un ratio de fonds propres durs de 13 % et sa "capacité totale d'absorber les pertes" atteint 26 %, soit 6 points au-dessus des exigences du FSB.

Depuis sa création, le classement du FSB a toujours recensé entre 29 et 30 banques systémiques, avec quelques entrées et quelques sorties qui ne bouleversent pas l'analyse globale d'une année sur l'autre. Néanmoins, sur les 10 années écoulées, la percée de la Chine dans le paysage bancaire systémique est particulièrement impressionnante.

En 2011, le classement FSB ne comptait qu'une banque chinoise ; aujourd'hui, il en compte quatre, qui s'avèrent être aujourd'hui les quatre plus grandes banques du monde, comme le confirme le classement mondial des 100 plus grandes banques du monde publié chaque année par le S&P Global Market Intelligence. À elles seules, elles totalisent plus de 17 000 milliards de dollars d'actifs (c'est 17 % de plus qu'en 2020), contre 1 900 milliards en 2011.

L'État reste, au fond, garant des dettes bancaires

Avec les nombreuses réformes bancaires menées dans le monde entier, la capacité financière des banques systémiques à absorber des pertes s'est améliorée, certes. Mais aujourd'hui encore, la valeur des actifs de ces banques représente 20 fois celle de leurs fonds propres. Un levier bien trop élevé pour résister à un choc majeur.

Pour ne plus faire peser les risques sur les pouvoirs publics, la réglementation bancaire a tendu vers la responsabilisation les banques, en leur imposant le principe du sauvetage en interne. On est passé du "bail-out" au "bail-in". En Europe par exemple, les banques en difficulté sont censées mettre à contribution d'abord leurs actionnaires et leurs créanciers. Si besoin, les dépôts de plus de 100 000 euros peuvent être ponctionnés (c'est ce qu'il s'était passé à Chypre en 2013).

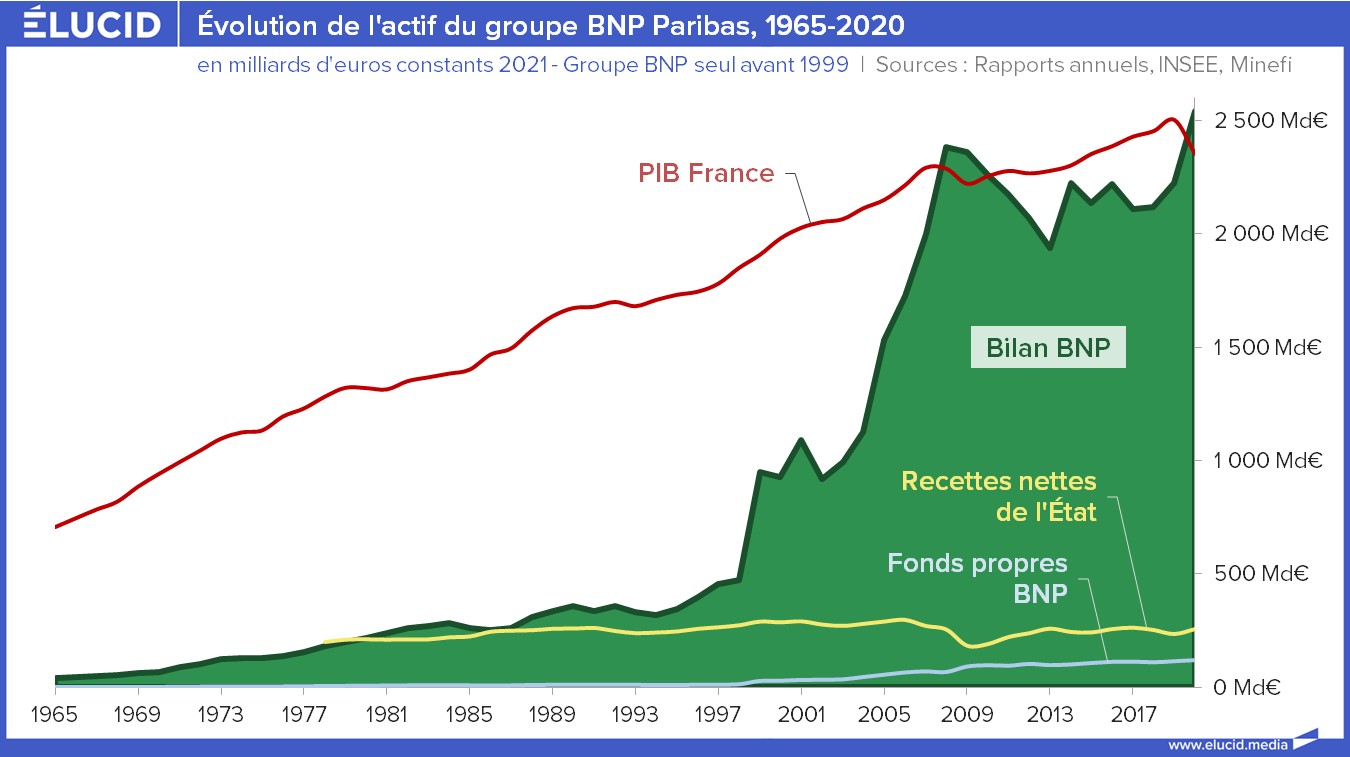

Enfin, elles peuvent faire appel à un Fonds européen de "résolution unique", qui serait doté en 2023 d'environ 55 milliards d'euros. Ce qui paraît bien mince : rappelons qu'à elle seule, BNP Paribas pèse plus de 2400 milliards d'euros, autant que le PIB français ! C'est pourquoi, aujourd'hui encore, les investisseurs considèrent toujours la dette bancaire comme une dette "garantie" par l'État... L'aléa moral du "too big to fail" n'a donc pas disparu.

Enfin, si les banques sont beaucoup moins interconnectées sur le marché interbancaire qu'il y a dix ans, elles le sont bien plus avec d'autres intermédiaires financiers, notamment des sociétés de gestion ou des fonds d'investissement qui opèrent dans le "shadow banking" (la finance de l'ombre), et qui passent sous le radar des régulateurs. Dans sa définition la plus large, cette finance non bancaire pèse 184 000 milliards de dollars, soit presque la moitié du total des actifs mondiaux, selon les dernières estimations du FSB datant de 2019. À peine identifié, le risque systémique se déplace subrepticement dans des sphères bien plus opaques.

Photo d'ouverture - @Shutterstock