par Yannick Colleu

Pendant des décennies vous avez lu et entendu des auteurs vous ressasser que le dollar allait perdre de sa superbe et sa domination planétaire et que l'or retrouverait son lustre d'antan. Le défaut de ces auteurs étaient de laisser penser que cette perspective puisse, au moment où ils l'évoquaient, se traduire immédiatement en réalité. À leur décharge les auditoires ont souvent tendance à prendre pour effet immédiat les anticipations qui leur sont présentées.

J'écrivais moi-même dans mon dernier ouvrage en 2013 (1) « Le paradoxe de Triffin triomphe. Les pires angoisses de cet économiste [Robert Triffin] se sont réalisées. La viabilité du non-système monétaire actuel est intenable à la fois parce que le flottement des monnaies les unes par rapport aux autres est utilisé pour pallier les déséquilibres sans jamais s'attaquer aux racines de ceux-ci et, d'autre part, parce que les distorsions des changes monétaires par le lien entre dollar et yuan d'une part et l'introduction, d'autre part, d'une monnaie unique, l'euro, sur des pays présentant une grande disparité d'un point de vue économique, viennent amplifier le chaos. »

Quelques années plus tard il semble que nous soyons aujourd'hui à un tournant majeur qui laisse entrevoir un retour en force de l'or dans le jeu monétaire mondial après plus soixante-dix années de domination sans partage du dollar.

Pour comprendre l'ampleur de ce revirement il faut se pencher préalablement sur quelques données, à première vue austères mais essentielles pour la bonne compréhension de ce qui suit.

La dette américaine... la dette d'un colosse au pied d'argile ?

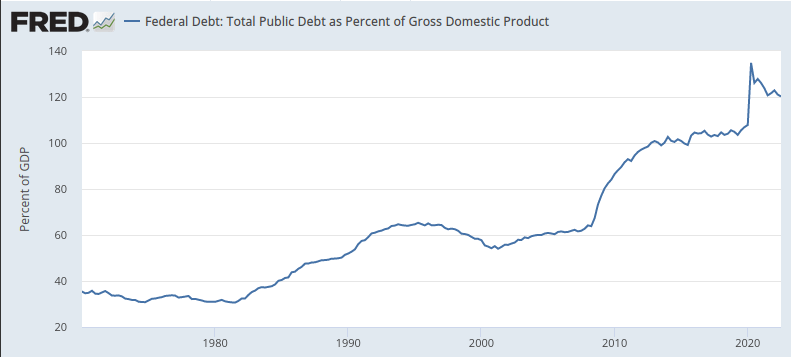

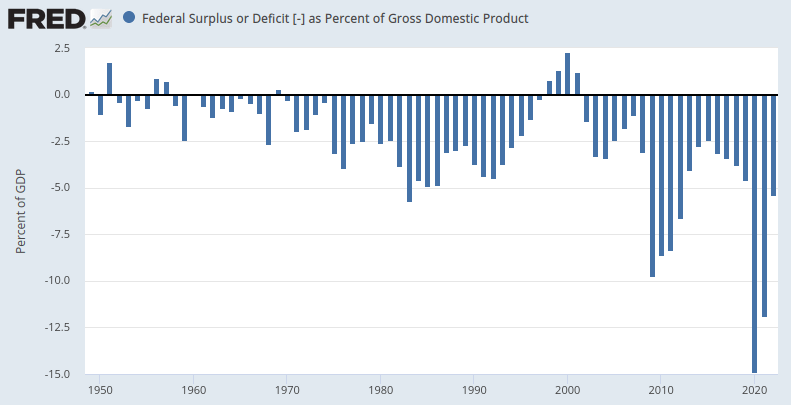

À part quelques voyageurs en route vers Mars tout le monde sait que la dette fédérale américaine a atteint et continue sa course dans les hautes couches de la thermosphère. En 2000 cette dette totalisait 5674 milliards de dollars pour un produit intérieur brut (PIB) de 10 250 milliards de dollars. Vingt ans et une année plus tard la dette fédérale a été multipliée par 5,2 pour atteindre en 2021 (2) 29 617 milliards de dollars et le PIB n'a été multiplié que par 2,3 à 23 315 milliards.

En résumé l'endettement, aussi colossal soit-il, génère de moins en moins de gain de richesse dans l'économie américaine.

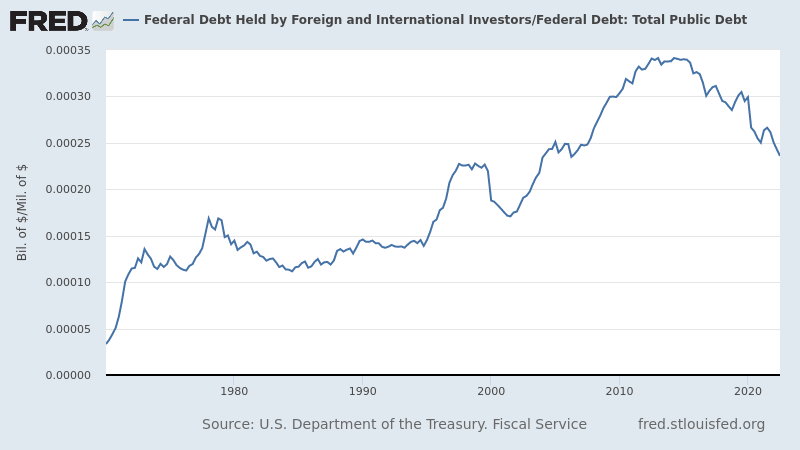

Cette dette gigantesque est détenue par le public (résidents et non-résidents) à 78% et par des organisations « intragouvernementales » américaines (Social security, etc.) à 22%. Dans ces 78% de dette détenue par le public une part importante est détenue par des pays étrangers et des organisations internationales. Cette part pèse environ 7300 milliards de dollars en 2022 soit 26% de la dette publique détenue par le public contre 1015 milliards en 2000 soit 18%.

Néanmoins en prenant du recul sur l'historique de ce pourcentage il est notable qu'en 2014 une certaine désaffection a vu le jour parmi les acheteurs étrangers de dette américaine, leur participation étant passée assez brutalement de 34% à 24% (chiffre du 3ème trimestre 2022).

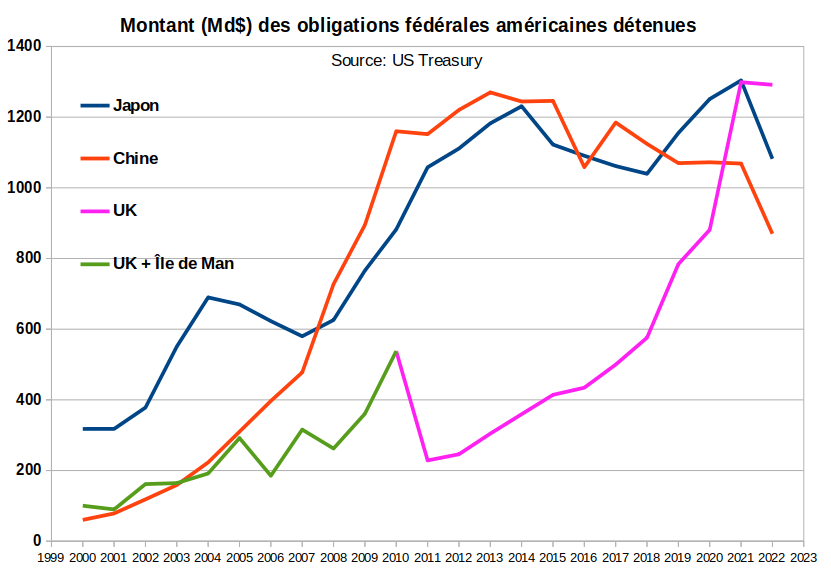

Parmi les détenteurs étrangers de dette trois pays se distinguent particulièrement par le volume de titres de dette fédérale américaine détenue (pays détenant plus de 600 milliards de dollars) : Le Japon, la Chine et le Royaume-uni. La tendance du portefeuille détenu par le Japon est en progression régulière, tandis que celle du Royaume uni bondit au même moment où le montant de dettes détenues par la Chine stagne puis baisse significativement.

De ces quelques constats retenons pour la suite :

Depuis 2014 la Chine a entrepris d'alléger son portefeuille de dettes fédérales américaines. Ce désengagement a été également réalisé sur l'ensemble du portefeuille de titres (US. Securities) en dollar américain détenu par la Chine.

Malgré la hausse importance des acquisitions de dettes fédérales par le Royaume-Uni celle-ci n'a pas suffi à compenser la baisse de la participation des détenteurs étrangers de dette après la baisse importante initiée par la Chine en 2014 (3).

Le poids énorme de l'endettement américain et la faiblesse des taux pendant plusieurs décennies n'ont procuré aucun effet de levier significatif sur la création de richesse aux États-Unis.

Ces constats sont surprenants d'autant que pas un jour ne passe sans que les États-Unis ne fassent savoir qu'ils sont la force dominante et le régulateur, voire le gendarme, de la planète.

Comment ont-ils acquis cette domination ?

Pourquoi leur dette semble aujourd'hui brûler les doigts de certains pays ?

Les États-Unis gendarme du monde

L'influence culturelle des États-Unis est devenue majeure depuis la fin de la Seconde Guerre mondiale. Son cinéma, par exemple, réécrit souvent l'Histoire pour mettre en avant les bienfaits de la société américaine et s'approprier la première place dans « la lutte pour la démocratie ». Cette influence tout azimut dissout progressivement dans la culture américaine les habitudes séculaires des Européens. Les langues européennes elles-mêmes sont grignotées par l'influence d'un gloubi-boulga venu d'outre-Atlantique. Cette influence s'est étendue depuis les années Reagan au droit international. Désormais les États-Unis dictent leur loi dans les relations internationales et prononcent de leur propre chef des sanctions à l'encontre de tel pays (4), de telle entreprise ou de telle personnalité sans qu'aucune instance internationale puisse s'y opposer (5). La militarisation de la finance et l'extraterritorialité des sanctions américaines fait peser de lourdes menaces sur les pays, les entreprises (6) voire sur les dirigeants (7) d'entreprise eux-mêmes.

Le « champion de la démocratie » s'est progressivement transformé en « Juge et Gendarme du monde ». Pour asseoir leur hégémonie mondiale les États-Unis disposent de deux piliers : la monnaie et la puissance militaire.

Peu de personnes comprennent que le cœur nucléaire de la domination américaine sur le monde se situe dans la cohérence entre ces deux piliers. Les deux sont indissociables.

Les dépenses annuelles affectées à la défense des États-Unis représentent près de 40% de l'ensemble des budgets militaires de la planète soit 773 milliards de dollars pour l'année fiscale 2023 (mars 2022 (8)).

La planète ne manque pas de pays où la démocratie, selon la norme occidentale, est piétinée voire où le mot lui-même est considéré comme une insulte au gouvernement en place. Pourtant seuls quelques pays ont eu à subir les foudres des armées occidentales. Ces pays avaient violé un principe majeur : vénérer le Dieu dollar !

L'Irak a fait l'erreur d'annoncer en octobre 2000 aux Nations unies que l'Euro serait désormais accepté pour les livraisons de pétrole irakien. Le 5 février 2003 à l'ONU le secrétaire d'État américain Colin Powell brandissait devant tous les représentants du Conseil de sécurité une petite bouteille supposée contenir de l'anthrax. Dans la décade qui a suivi Colin Powell avouait le mensonge. Entre temps l'Irak a été ravagé et sa population renvoyée au moyen âge, du moins pour la part qui a réussi à survivre aux bombardements perpétrés par les armées de la coalition.

En 2009, le Guide de la révolution Libyenne, Mouammar Kadhafi, un personnage certes étrange et fantasque, présentait devant l'Assemblée de l'Union africaine un projet d'union monétaire africaine offrant aux pays du continent riches en matières premières de réaliser leurs transactions en dehors du dollar et de constituer un fonds souverain africain à l'instar de celui de l'OPEP ou de la Norvège. Ce projet contrariait non seulement Washington mais également la France, et son Franc CFA (9), mais aussi la City de Londres qui héberge la bourse de référence mondiale pour la cotation des matières premières (10). Sur la base d'une résolution du Conseil de sécurité des Nations unies datant de 1973, les pays occidentaux sont intervenus en 2011 et ont installé le chaos en Libye. Grâce à la publication par Wikileaks en 2016 des messages du Département d'État, et plus particulièrement de la correspondance de l'ancienne secrétaire d'État américaine Hillary Clinton et de son conseiller Sid Blumenthal, nous savons depuis que les « missionnaires de la démocratie » avaient d'autres buts dont pour la France de faire main basse sur 243 tonnes d'or et autant d'argent libyen (11).

On ne touche pas au dollar !

À ce stade le lecteur est en droit de poser ces deux questions : « pourquoi ne faut-il pas toucher au dollar ? Quel problème cela peut-il potentiellement entraîner pour les États-Unis que les transactions de matières premières se fassent dans une autre devise que le dollar ? ».

Faisons un peu d'histoire !

En 1944 un nouveau système monétaire (12) naissait mettant l'or et le dollar sur la même première marche du podium des réserves monétaires. Le dollar était aussi bon que l'or : « dollar as good as gold » ! Dans ce système monétaire les parités étant établies par rapport au dollar les banques centrales étrangères devaient intervenir en vendant/achetant du dollar pour assurer la stabilité de la parité de leur monnaie. Par conséquent le dollar américain est devenu la source de liquidité monétaire internationale et la base dominante des actifs de réserves dans le système monétaire international.

Le pétrole était, et est encore, la matière première incontournable, y compris pour extraire les autres matières premières. Dans ce contexte la demande de dollars par tous les pays de la planète allait devenir exponentielle. C'est ce qui est arrivé (13).

Les États-Unis devaient donc trouver un moyen de fournir au monde assoiffé de billets verts ce sésame donnant accès au pétrole. Ils y ont répondu en faisant financer leur croissance exubérante par les déficits et l'endettement. De cette façon, du moins au début, tout le monde était ravi : d'un côté les États-Unis affichaient une croissance insolente et de l'autre les pays industrialisés avaient accès à une liquidité abondante en dollars.

Puis les années passant le niveau de la dette américaine a commencé à susciter des doutes. Les pays les plus inquiets sur la soutenabilité de la situation demandaient la transformation de leurs réserves de dollars en or. Le président De Gaulle dans sa célèbre conférence de presse du 4 février 1965 analysait que cette situation « entraîne les Américains à s'endetter et à s'endetter gratuitement vis-à-vis de l'étranger car ce qu'ils lui doivent, ils le lui payent tout au moins en partie avec des dollars qu'il ne tient qu'à eux d'émettre et non pas avec de l'or qui a une valeur réelle, qu'on ne possède que pour l'avoir gagné, et qu'on ne peut transférer à d'autres sans risque et sans sacrifice ».

Les réserves en or du Trésor américain, au plus haut en 1945, commencèrent à fondre. Ainsi en 1967 l'encaisse or des États-Unis avait fondu de près de la moitié en 10 ans. Enfin, après être passé de crise en crise, en août 1971 (14), le gouvernement américain annonçait unilatéralement la fin de la conversion en or du dollar. En d'autres termes : les États-Unis faisaient défaut sur leur dette externe. Dès lors s'ouvrait une période de change flottant entre toutes les devises.

Ce défaut du dollar concrétisait les doutes émis par quelques économistes et résumés dans un ouvrage (15) de Robert Triffin publié en 1961 mais plus connu sous le petit nom de « Paradoxe de Triffin ».

Ce paradoxe se résume ainsi :

« Le dollar doit satisfaire deux objectifs inconciliables :

- la stabilité, car le dollar sert d'étalon de mesure pour les monnaies et les marchandises,

- l'abondance, puisqu'il constitue un moyen de règlement international et un instrument de réserve. »

En d'autres termes, le statut de monnaie de réserve, même à côté de l'or, conduit le pays émetteur de cette monnaie à entretenir des déficits de sa balance des paiements pour être en mesure d'alimenter la croissance des autres pays en monnaie internationale. Le paradoxe naît du fait que cette situation, initialement désirée par les acteurs économiques, conduit progressivement à une perte de confiance dans l'émetteur de la monnaie de réserve par ces mêmes acteurs.

Par ailleurs, et contrairement à l'or, dont le stock est tangible et limité, et dont les flux imposent une « discipline [qui] repose sur la réalité des faits et sur des besoins objectifs » (16), le système monétaire bâti sur une monnaie-devise (que ce soit le système d'étalon de change-or ou le système de libre échange qui lui a succédé) dépend pour sa régulation entièrement de la volonté politique.

En 1976 les accords de la Jamaïque actaient la mise en place d'un « non-système » monétaire international basé sur des changes flottants. Néanmoins la confiance n'étant plus au rendez-vous il fallait trouver une incitation au soutien du dollar par toutes les banques centrales étrangères.

Cette incitation verra le jour en 1979 dans le cadre de l'accord de coopération économique américano-saoudien : « pétrole contre dollars ». En effet dans cet accord l'Arabie saoudite s'engageait à vendre son pétrole au reste du monde uniquement en dollars américains, ainsi qu'à réinvestir ses réserves excédentaires en devises américaines dans les bons du Trésor américain et les actions de sociétés américaines. Le pétrodollar était né (17).

Le lecteur attentif comprendra immédiatement que nous retombons dans une situation proche de celle qui a menée à la crise de 1968-1971 et à l'abandon de l'étalon change-or. Dans ce nouveau contexte, qui est celui dans lequel nous sommes à cette heure, l'or est simplement remplacé par les bons du Trésor américain. La seule différence est que, dans le contexte du système monétaire d'étalon change-or, un échange de dollars contre or permettait de solder définitivement une situation ; le pays présentant sa créance repartait avec ses lingots. Dans le contexte nouveau (et actuel) le pays présentant sa créance en dollars « repart » avec des bons du Trésor américain détenus par la réserve fédérale de New-York (18) et dont le nominal est en dollars. En résumé, il arrive avec des billets verts et repart avec un numéro de compte donné par la banque. Donc l'échange ne solde rien ! Les États-Unis (19), représentés par la banque de New-York ici, restent débiteurs vis-à-vis des pays ayant transformé leurs billets verts en obligations américaines. Dit autrement, les États-Unis gardent en otage les avoirs de leurs créditeurs. S'il était besoin d'un exemple le lecteur pourra le trouver dans la récente confiscation (20) de 3,75 milliards de dollars d'obligations américaines détenues par la réserve fédérale de New-York pour le compte de la Russie et de quelques centaines de milliards de dollars saisis (21) par les États-Unis et par l'Union européenne. Après cette nouvelle démonstration de force, qui s'apparente à un vol, quel pays peut encore placer sa confiance dans la parole américaine ? (ou européenne !) Le montant et la nature des titre et devises ne sont pas clairement mentionnés dans la presse. Selon le dernier état financier de 2021 produit par la Banque centrale de Russie, celle-ci détenait 630 milliards de dollars de réserves dont 311 sous forme de titres, et 152 sous forme de dépôts de devises étrangères (100 auprès d'autres banques centrales et BRI ainsi qu'au FMI). A priori les titres et les dépôts auprès de la banque de Chine échapperont aux sanctions.

Pour que les États-Unis puissent continuer d'utiliser le dollar comme instrument de développement il est impératif que leur dette puisse être échangée contre les billets verts circulant en excédent des réserves dans le monde. Si cette dette ne trouve pas, ou difficilement, preneur, les taux de rémunération des obligations américaines augmenteraient et mécaniquement le service de la dette aussi, ce qui conduirait à creuser encore un peu plus le déficit fédéral et la dette elle-même.

Et... repetita !

Dès lors l'objectif des gouvernements américains, de quelque bord politique qu'ils soient, a été depuis les années 1970 de faire taire la dissidence, c'est à dire d'interdire à quelque pays que ce soit de transformer de façon excessive ses billets verts en autre chose qu'en obligations américaines ou de commercer en autre chose qu'en dollar.

Pour y parvenir il leur faut un gros bâton, et même un très gros bâton ! Ce bâton prend des formes différentes selon que le pays dissident est puissant ou faible géopolitiquement et militairement.

Le Panama, la Grenade, la Serbie, l'Irak ou la Libye ont vu se déchaîner sur eux le bras armé de la puissance américaine qui, faut-il le rappeler encore ici, pèse au moins 40% de l'ensemble des budgets militaires de la planète soit 773 milliards de dollars pour 2023.

Lorsque la dissidence s'avère trop puissante la punition prend la forme de confiscation des avoirs (22), de bannissement de personnalités, d'opérations de déstabilisation politique, de mesures d'isolement financier, économique et diplomatique, d'interdiction de survol, de désinformation, etc... L'originalité de ces punitions est d'être décidées le plus souvent de façon unilatérale dans le cadre juridique du droit américain (sauf pour les opérations menées par la CIA comme par exemple en 1968 en France). Elles s'appliquent non seulement aux États dissidents mais à ceux qui oseraient les aider (23).

À défaut de se positionner dans un cadre d'extraterritorialité de leur droit, les États-Unis usent alors de leur influence pour imposer des sanctions via des organisations internationales, Nations unies, FMI, AEIA, OSCE, OMS, etc. ou des vassaux qui ne sont pas en mesure de leur refuser une faveur (Union européenne, Japon, Nouvelle Zélande, Canada, Australie ou Royaume-uni).

Mais pourquoi les États-Unis sortent-ils le gros bâton pour punir la Russie aujourd'hui ? Quel crime de lèse-majesté vis-à-vis du dollar la Russie aurait-elle commis ?

Comme un sparadrap qui colle aux doigts du capitaine Haddock la Russie a hérité de la haine profonde et justifiée laissée par le souvenir des exactions de l'ancien régime communiste de l'URSS. Bien que le système politique actuel de la Russie n'ait plus rien à voir avec celui qui sévissait en Union soviétique, et même si le régime actuel n'est pas parfait, les esprits occidentaux restent imprégnés par ce dernier comme les Français en 1914 étaient imprégnés des mythes du soldat Prussien de 1870 mangeant des enfants et des Cosaques aux yeux crevés, sans nez et sans langue. Bien évidemment la propagande occidentale joue énormément sur ce thème pour faire valoir son droit à restaurer la démocratie, même si celle-ci n'a jamais pris pied un seul jour en Ukraine (24) depuis que ce pays existe en tant qu'État indépendant.

Dès lors dans le conflit ukrainien les rôles ont été distribués dès le début. La Russie est le méchant et les Occidentaux, emmenés par les États-Unis, sont les gentils. Au milieu les Ukrainiens qui paient de leur sang un affrontement qui dure depuis 1953 (25) mais qui a pris une tournure quasi frontale entre la Russie et les États-Unis depuis 2014.

Le palmarès des pays occidentaux révèle que ceux-ci ont aussi assez souvent joué du côté des méchants et qu'il a fallu laisser passer quelques décennies à chaque fois (26) pour que cette vérité éclate au grand jour.

Aujourd'hui comme hier « Les responsables des guerres ne sont pas ceux qui les déclenchent, mais ceux qui les rendent inévitables » (27).

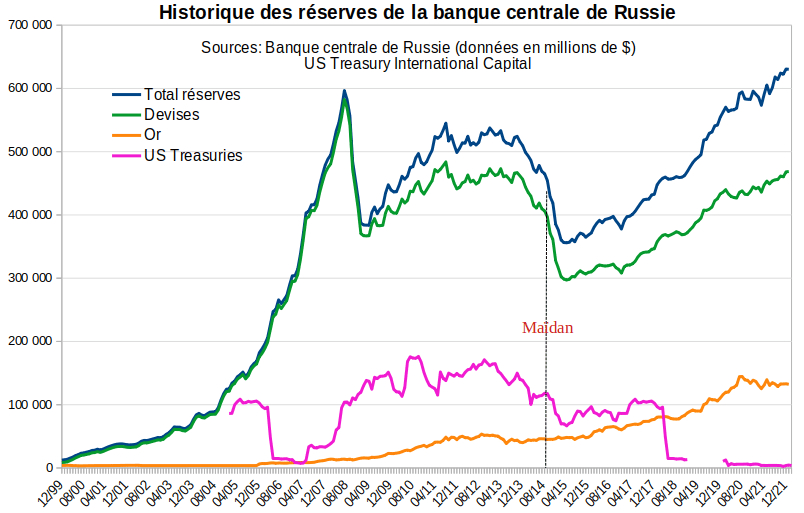

En fait le crime de la Russie est ailleurs. La Russie avec la Chine mène la dissidence. Le graphique ci-dessous en révèle un premier indice.

(source: US Treasury et BCR)

Les données reprises ici sont celles du Trésor américain d'une part (US Treasuries) et du rapport annuel de la banque centrale de Russie (réserves). Le Département du Trésor américain publie en effet régulièrement le montant de la dette fédérale détenue par chaque pays étranger. Il s'agit donc du montant de billets verts que chaque pays a transformé en soutien à la dette américaine en les transformant en obligations fédérales. Le graphique révèle que, depuis le renversement du président légitime par le coup d'État de Maïdan en 2014, organisé avec le soutien financier et plus des États-Unis (28), le montant des obligations américaines détenues par la banque centrale de Russie a considérablement décru pour passer d'une centaine de milliard de dollars à quelques trois milliards de dollars fin 2021. En résumé, un désengagement presque total.

En outre depuis 2014 et les sanctions occidentales prises en rétorsion à l'annexion de la Crimée, la Russie a développé à marche forcée un ensemble d'outils pour ne plus dépendre des mécanismes financiers occidentaux. Depuis la décision des réseaux gérant les cartes VISA et MasterCard, de ne plus autoriser l'utilisation de leurs cartes de crédit sur le territoire russe, la Russie a mis en œuvre fin 2015 son propre réseau, MIR (en russe Мир). Cette carte est aujourd'hui utilisable dans la grande majorité des anciens pays de l'URSS, dans des pays africains, et dans beaucoup de pays asiatiques dont la Chine et le Japon, dans les EAU, et, de façon étonnante, en Turquie. Enfin les banques russes ont annoncé en mars 2022 l'émission de cartes de paiement utilisant le système chinois de cartes UnionPay couplé au réseau russe MIR. Le réseau chinois existe depuis 2005 et représente aujourd'hui un volume de transactions supérieur aux réseaux VISA et Mastercard.

Quant à l'exclusion de la Russie du système de messagerie de paiement SWIFT (29) elle a été palliée par le développement par la Russie dès 2014 de son propre système, SPFS (30), et sa mise en service en 2019 puis son interconnexion avec le système chinois CIPS (31) et enfin son extension aux pays du groupe BRICS (32) et même au delà (33).

En définitive la militarisation de la finance par les États-Unis et l'Union européenne en 2014 pour sanctionner la Russie a poussé le pays à acquérir son indépendance vis-à-vis de l'environnement financier et monétaire occidental en développant ses propres outils et en se tournant vers l'est.

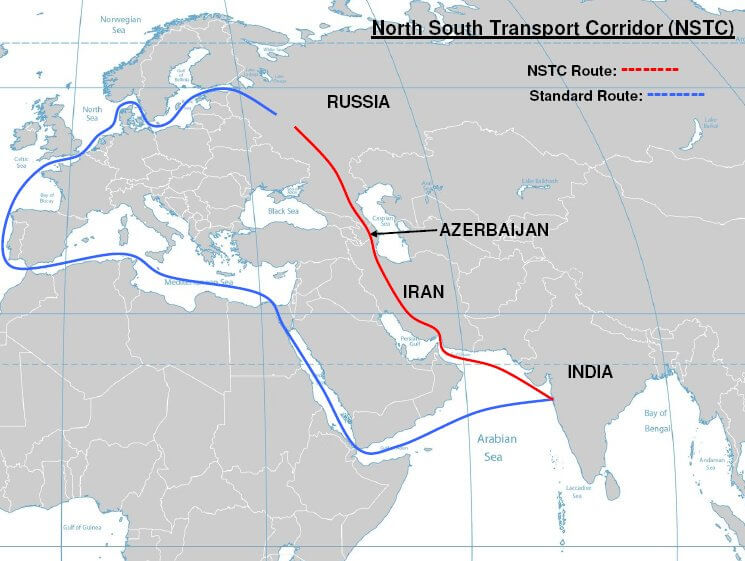

Ce virage vers l'est du continent a d'ailleurs pris une ampleur considérable après les accords passés entre la Russie et l'Iran pour la réalisation d'une route Russie-Iran-Inde (INSTC (34)) et plus récemment après la visite en Arabie saoudite fin 2022 du président chinois Xi Jinping.

En quelques années deux blocs se sont désormais constitués :

- d'un côté le monde occidental avec comme chez de file les États-Unis et le dollar comme ciment (j'aborderai le cas désespéré de l'Euro un peu plus loin) ;

- de l'autre un groupement de pays autour de la Chine (et de son projet stratégique de Nouvelle Route de la Soie), de la Russie et des autres pays BRICS qui entendent dessiner leur propre avenir sans les contraintes imposées par l'occident : Iran, Argentine, Égypte, Arabie saoudite, Turquie et potentiellement Algérie, Émirats arabes unis, Cambodge, Éthiopie, Fidji, Indonésie, Kazakhstan, Malaisie, Nigeria, Sénégal, Thaïlande, Mexique, Syrie, Pakistan, et Ouzbékistan.

La Chine et la Russie sont les deux principaux moteurs de cette coalition. À l'occasion de son déplacement en Arabie saoudite le président chinois a, devant tous les dirigeants du Conseil de coopération du Golfe, développé sa vision d'un partenariat (35) baptisée « Travailler ensemble sur la base des réalisations du passé pour bâtir un avenir plus radieux des relations Chine-CCG ».

À l'issue de ces échanges les engagements pris par les uns et les autres sonnent comme de véritables déclarations de guerre à l'hégémonie du dollar, un enterrement de l'accord « pétrole contre dollars » de 1979.

La proposition chinoise sert opportunément les projets d'avenir ambitieux de l'Arabie saoudite, élaborés sous la houlette de Mohammad Bin Salman Bin Abdulaziz Al-Saud, qui vise à faire émerger du sable du désert un pays moderne doté d'infrastructures innovantes et d'une industrie performante pour limiter sa dépendance au savoir-faire occidental. À tire d'exemple dans ce projet, Vision 2030 (36), l'Arabie saoudite ambitionne d'allouer 50% de son budget d'investissement militaire à la production locale alors qu'aujourd'hui cette production se limite à seulement 2% du budget de défense (37), le reste étant importé. Ce projet trouve donc dans la Chine le partenaire idéal : la Chine paiera en yuan (38) mais investira dans nombre des projets de Vision 2030. Un partenariat gagnant- gagnant.

L'offre de Xi a été faite, à dessein, devant l'ensemble des membres du CCG. Ces projets vont du développement de la recherche pétrolière, aux industries de transformation et de raffinage, mais aussi à la réalisation d'infrastructure ou au développement d'industries innovantes (façon Silicon Valley, centres d'hébergement de données, 5G et 6G, coopération dans l'intelligence artificielle et même exploration spatiale, etc.).

L'Iran et la Chine entretiennent déjà une relation spéciale depuis mars 2021 - le Partenariat stratégique global (39) - un accord sur 25 ans dans lequel la Chine s'est engagée à investir 400 milliards de dollars dans l'économie iranienne en échange d'un approvisionnement régulier en pétrole iranien. L'accord comprend 280 milliards de dollars pour le développement des secteurs pétrochimiques en aval (raffinage et plastiques) et 120 milliards de dollars pour les infrastructures de transport et de production de l'Iran. Là aussi le partenariat est gagnant- gagnant. L'Iran recevra des yuan pour son pétrole et la Chine aidera au développement des infrastructures iraniennes.

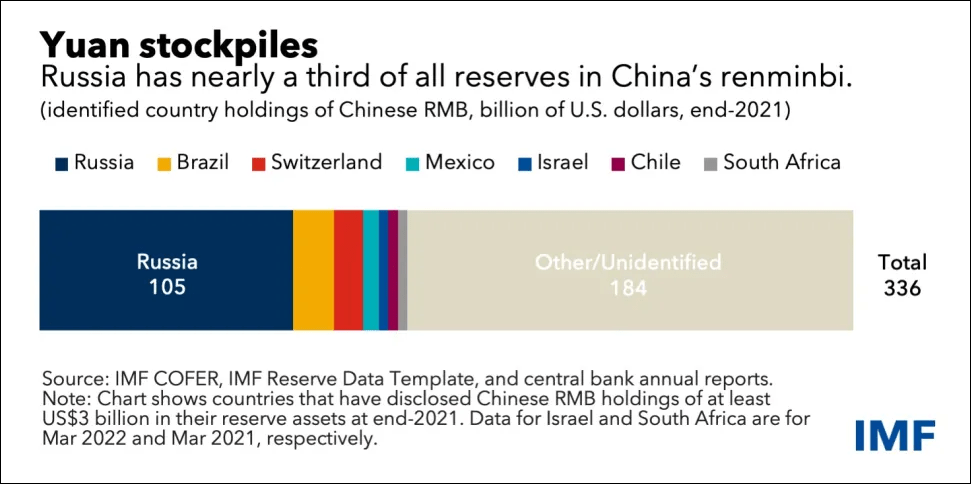

En résumé, l'Iran, l'Arabie saoudite prochainement, mais aussi le Venezuela (depuis 2019 (40)), et d'autres vendent ou vendront leur pétrole ou leur gaz en yuan à la Chine. De son côté Moscou vend son gaz et son pétrole en roubles à la Chine mais accepte aussi les paiements par l'Inde en dirhams des Émirats arabes unis.

Sommes-nous à l'aube d'un autre désordre monétaire ?

L'expérience héritée de l'hégémonie du dollar a été mise à profit pour établir un mode de fonctionnement permettant aux divers protagonistes de préserver leur souveraineté monétaire. C'est précisément ce mécanisme qui suscite la ire des États-Unis. Il est construit autour de deux principes simples mais structurant :

- une plateforme d'échange monétaire entre banques centrales : le projet mBridge ou m-CBDC Bridge (41), basée sur une nouvelle blockchain - le mBridge Ledger (42) pour assurer les échanges sécurisés entre monnaies numériques ;

- une monnaie de réserve internationale à l'instar du DTS (43), dont le nom, R5, reprend la première lettre du nom de chacune des monnaies des cinq pays fondateurs du groupe BRICS : Réal, Rouble, Roupie, Renminbi et Rand. Cette nouvelle « monnaie BRICS » sera assise sur les réserves d'or et de matières premières des participants à la communauté BRICS.

La plateforme est réalisée par la Banque de Thaïlande (44), l'Autorité monétaire de Hong Kong (HKMA), la Banque centrale des Émirats arabes unis et avec le soutien de la Banque des règlements internationaux (45) (BRI). Le projet, qui est entré dans sa phase pilote en 2022, permettra de réaliser des transactions transfrontalières sécurisées et des conversions de devises entre banques centrales, en temps réel, sans impliquer le dollar américain ou un quelconque réseau de banques occidentales.

Au final c'est un environnement complet et autonome qui se profile pour dans moins de cinq ans :

- Les transactions pour le négoce du gaz et du pétrole se dérouleront à la Bourse internationale de l'énergie de Shanghai. Le Shanghai International Energy Exchange est opérationnel depuis 2015 et d'ores et déjà utilisé par quelques pays dans le cadre des sanctions qui ont été imposées aux exportations russes.

- Les paiements circuleront en monnaie locale numérique via la passerelle m-CBDC Bridge.

- La conversion en monnaie BRICS (R5) des excédents de devises étrangères.

Le crime est donc évident : dans cet environnement le dollar n'a plus de place. Le dollar n'est plus utilisé pour les règlements qui se font, et se feront de plus en plus, en monnaies locales. Les contrat à terme sur le pétrole sont, et seront de plus en plus, libellés en renminbi sur la Bourse internationale de l'énergie de Shanghai, et le renminbi est convertible en or sur les bourses de l'or de Shanghai et de Hong Kong, respectivement depuis 2016 et 2017.

Au delà des aspects monétaires et commerciaux, les partenariats passés par la Chine et la Russie ont de forts impacts politiques. La Chine est au centre d'un véritable bouleversement géostratégique. Elle est en passe de réussir à mettre autour de la table les ennemis jurés que sont l'Iran et l'Arabie saoudite. Pour faire du business il faut la paix dans la région.

En adhérant en 2021 à l'Organisation de coopération de Shanghai (46) (OCS), présentée souvent comme le pendant oriental de l'OTAN, l'Iran a rejoint les membres existants (47), Chine, Russie, Kazakhstan, Kirghizistan, Ouzbékistan, Tadjikistan, Inde et Pakistan. Néanmoins l'Arabie saoudite et le Qatar qui ont obtenu le statut d'observateur (au même titre que la Turquie, membre de l'OTAN!) pourraient prochainement rejoindre l'organisation.

Le projet de la Russie, de la Chine et des BRICS fait désormais de l'ombre au dollar. Pour les États-Unis la réussite du projet BRICS devient une question existentielle. Les deux promoteurs de ce projet sont donc dans le viseur des États-Unis : aujourd'hui la Russie et demain la Chine... sauf si !

Les sanctions de 2014 utilisées contre la Russie ont déclenché une prise de conscience planétaire de l'insécurité de détenir des réserves en dollars facilitant le ralliement de nombreux pays au projet sino-russe de nouvelle architecture monétaire, commerciale et politique internationale.

L'économiste Ousmène Mandeng dans un papier (48) publié dans le Financial Times pointe ainsi ce ressenti : « Si l'accès peut leur être refusé, les banques centrales du monde entier peuvent reconsidérer l'utilité des réserves de change et les conditions dans lesquelles elles sont détenues ».

Dans son dernier rapport (49) World Economic Outlook le Fonds monétaire international (FMI) fait une observation qui rejoint ce point de vue : « La guerre en Ukraine et les sanctions internationales connexes visant à faire pression sur la Russie pour qu'elle mette fin aux hostilités divisent l'économie mondiale en blocs et renforcent les tensions géopolitiques antérieures, telles que celles associées au différend commercial entre les États-Unis et la Chine. La fragmentation pourrait s'intensifier - avec davantage de restrictions sur les mouvements transfrontaliers de capitaux, de travailleurs et de paiements internationaux - et pourrait entraver la coopération multilatérale sur la fourniture de biens publics mondiaux. Les coûts d'une telle fragmentation sont particulièrement élevés à court terme, car le remplacement des flux transfrontaliers perturbés prend du temps. »

Le même FMI souligne (50) dans un rapport de janvier de cette année l'attrait que représente l'or dans ce contexte d'insécurité hérité des prérogatives que ce sont arrogés les pays occidentaux de sanctionner tel ou tel pays. L'or devient non seulement un actif important dans un contexte économique ou géopolitique incertain mais aussi la meilleure façon de sécuriser ses réserves contre d'éventuelles sanctions des États-Unis ou de l'Union européenne : « Des preuves agrégées suggèrent que certains gestionnaires de réserves réagissent aux coûts et rendements relatifs : ils augmentent la part de l'or lorsque le rendement attendu est élevé alors que celui des actifs financiers, tels que les titres du Trésor américain, est faible. Ils considèrent l'or comme une couverture contre les risques économiques et géopolitiques : les parts d'or dans les pays avancés et les marchés émergents augmentent avec une mesure d'incertitude économique, et celles des économies avancées augmentent en plus avec une mesure de risque géopolitique. En outre, nous constatons que les gestionnaires de réserves des marchés émergents augmentent la part des réserves détenues en or en réponse au risque de sanctions. Bon nombre des augmentations les plus importantes d'une année sur l'autre des avoirs en or des banques centrales individuelles se produisent à des moments où ces banques centrales sont ou ont des raisons de penser qu'elles pourraient faire l'objet de sanctions financières. »

Cette réflexion ne serait pas complète si la question de l'euro vis-à-vis du dollar n'était pas abordée.

L'Euro ne marche-t-il pas sur les plate-bandes du dollar ?

En effet il est légitime de se poser la question de la cohabitation entre ces deux monnaies après avoir abordé le mécanisme par lequel les États-Unis cherchent à préserver l'hégémonie planétaire du dollar. Cette domination du dollar n'a-t-elle pas été mise à mal par l'introduction de l'euro dans les réserves mondiales ?

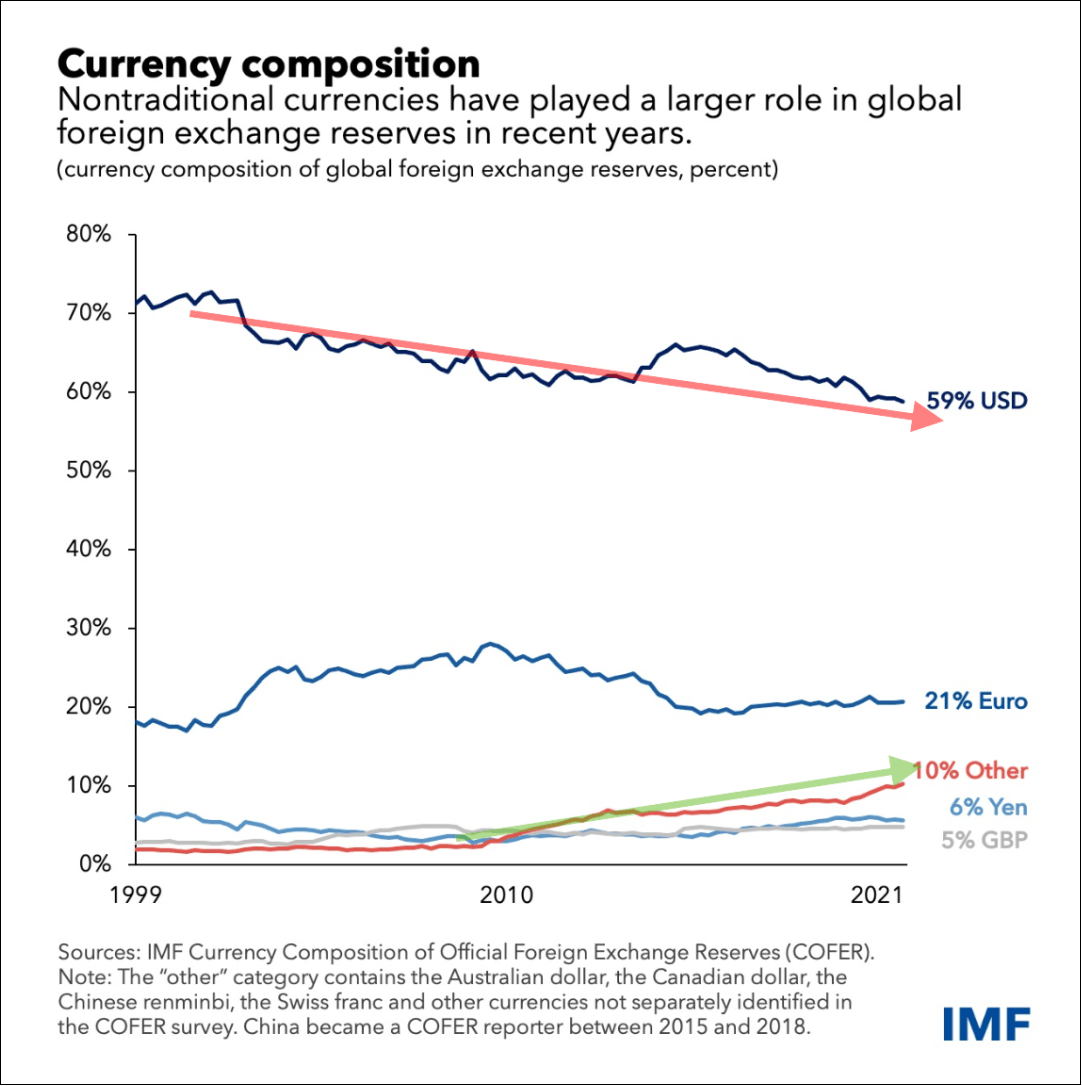

Lors de son introduction en 1999 l'euro a pris la place qu'occupait les monnaies nationales dans les réserves des pays étrangers. La première place était avant cette date occupée par le deutschemark et l'ECU (environ 15% des réserves de change mondiales). À l'introduction de l'euro, le dollar représentait 72% des réserves de change dans les réserves des banques centrales et l'euro 21%. Aujourd'hui l'euro est toujours à 21% des réserves de change mais le dollar à 59%. Ce dernier pâtit à l'évidence de l'émergence des monnaies des pays émergents et plus particulièrement du yuan depuis son admission en 2016 dans la constitution du DTS et surtout depuis la convertibilité de cette monnaie en or à Shanghai et Hong Kong.

Si l'adversaire à abattre pour les États-Unis est le couple Chine-Russie, il n'en demeure pas moins que les derniers évènements en Ukraine autorisent à spéculer sur les intentions cachées des États-Unis dans ce conflit vis-à-vis de l'Union européenne, c'est à dire au-delà de l'objectif évident de mettre à genou la Russie pour n'avoir plus tard qu'un seul adversaire dans un éventuel second round en extrême-orient.

En effet le niveau d'implication de l'Union européenne dans ce conflit laisse perplexe. Les États-Unis, conformément au plan d'action révélé en avril 2019 dans le rapport (51) de 354 pages de la société de conseil Rand Corporation (une annexe de la CIA) après soumission aux commissions ad hoc du Congrès à l'automne 2018, ont entraîné tous les pays européens dans des sanctions économiques contre la Russie. Ceux-ci étaient tous au courant des intentions américaines puisque le document était devenu publique en 2019 et que la plupart des pays européens savaient que les accords de Minsk étaient une façon déguisée d'obtenir un délai pour armer et former l'armée ukrainienne (52) avant d'entreprendre un conflit armé ouvert (53). Les rapports de l'OSCE de 2014 à décembre 2021 n'ont cessé de rapporter une situation de guerre larvée insupportable pour les habitants du Donbass.

Il est incompréhensible que les États européens aient accepté de se tirer une balle dans les deux pieds en se coupant du gaz, du pétrole, du gazole et autres matières premières à bas coût venant de Russie et de leurs exportations vers ce pays. Il est incompréhensible que les gouvernants européens, sous le faux prétexte de sauver une imaginaire démocratie ukrainienne, aient accepté de conduire en connaissance de cause les industries européennes vers la ruine.

Un seul pays a un intérêt à voir la puissance industrielle européenne et plus particulièrement allemande à se diriger tout droit vers l'effondrement du fait de matières premières hors de prix venant des États-Unis (gaz) ou de Chine (importation de GNL russe) ou d'Inde (gazole raffiné en Inde à partir de pétrole russe). Lorsque la récession gagnera l'Europe le pays dont il est question profitera de la migration vers le dollar des réserves de change actuellement en euro et accueillera les bras ouverts les entreprises européennes en recherche de matières premières bon marché tout en faisant profiter son industrie de l'armement de la frénésie de commandes d'équipements de la part de pays européens totalement dénudés par les transferts de leurs rares équipements vers l'Ukraine.

En entraînant l'Europe dans son projet longuement mûri de destruction de la Russie les États-Unis ont non seulement établi un mur entre l'Europe et l'Eurasie mais ont aussi re-vassalisé les États européens et ébranlé la confiance internationale dans l'euro et la compétitivité de l'industrie européenne pour longtemps.

Conclusion

Certes le dollar ne disparaîtra sans doute jamais mais son déclin est aujourd'hui bel et bien engagé. La lutte des États-Unis pour conserver leur hégémonie sur la planète sera longue et sans pitié. Le pays a goûté pendant 70 ans aux fastes procurés par le statut du dollar, il n'abandonnera pas sur une seule déception.

Néanmoins il y a peu de doute sur le succès de ce nouvel ordre multipolaire qui se concrétise de plus en plus vite sous nos yeux. Les pays de ce bloc ont un poids démographique considérable. Leurs économies ne sont pas encore en mesure de rivaliser avec l'Occident mais les perspectives sont impressionnantes lorsqu'on se penche sur les matières premières que ces pays sont en mesure d'exploiter ; en outre leur savoir-faire technique et industriel est au niveau de l'Occident désormais.

L'originalité de ce bloc dissident est d'avoir patiemment créé une image, dans leur monde, des institutions phares du monde du dollar. La LBMA (54) de Londres a son pendant à la bourse de Shanghai, le Shanghai Gold Exchange (55) ; le Shanghai International Energy Exchange assure une partie des activités du NYMEX de NewYork ; et bien sûr une plate-forme d'échange monétaire prochainement, puis un FMI-bis ?...

Au delà d'un « simple » séisme monétaire la constitution de ces deux blocs est révélatrice de deux conceptions du monde en totale opposition culturelle et sociale. L'Occident agace l'autre monde en brandissant ses bannières dans des croisades pour la démocratie, pour les minorités en tout genre, pour le climat, pour la défense des animaux, des végétaux, etc., cherchant à imposer ses modèles de société à l'autre monde sans prendre en compte les contextes culturel, social et religieux, les coutumes, en résumé l'identité et l'histoire des autres peuples.

Pour les pays BRICS et les pays qui leur sont associés il s'agit probablement aussi, et de façon subliminale, d'une sorte de revanche, du « colonisé envers le colonisateur ». Ces pays, souvent riches en matières premières que l'Occident a exploité pour stimuler sa prospérité, relèvent la tête. Ils sont las des leçons de démocratie, des menaces et de constater la lente érosion de leur culture par une culture mondialiste anglo-saxonne.

Le dollar restera encore un acteur dominant mais désormais l'or reprend sa place officiellement.