publié le 01/04/2024 Par Hovannès Derderian

L'énergie nucléaire suscite en France et en Europe des débats passionnés. Ses partisans mettent en avant les avantages que représente une source d'énergie décarbonée et pilotable, tandis que ses adversaires mettent en regard son caractère anecdotique à l'échelle mondiale face aux dangers qu'il représente en termes de sûreté, de coût et de gestion des déchets.

Dans ce débat stérile, il existe un angle mort qui n'est exploité ni par un camp ni par un autre. Cet aspect tient au système de production du combustible nucléaire - l'uranium - qui est actuellement en proie à des difficultés majeures. Comprendre les contraintes qui pèsent sur les approvisionnements mondiaux en uranium, c'est éclairer d'un jour nouveau les difficultés actuelles d'exploitation et de développement du nucléaire en France et en Europe, sans tomber dans la caricature de certains anti-nucléaire.

C'est aussi cesser les gesticulations politiciennes pour poser le bon diagnostic. Car disons les choses clairement : sans action volontaire de la part des puissances européennes, le nucléaire est condamné à brève échéance sur notre continent.

Un constat : une production mondiale d'uranium insuffisante pour couvrir la demande

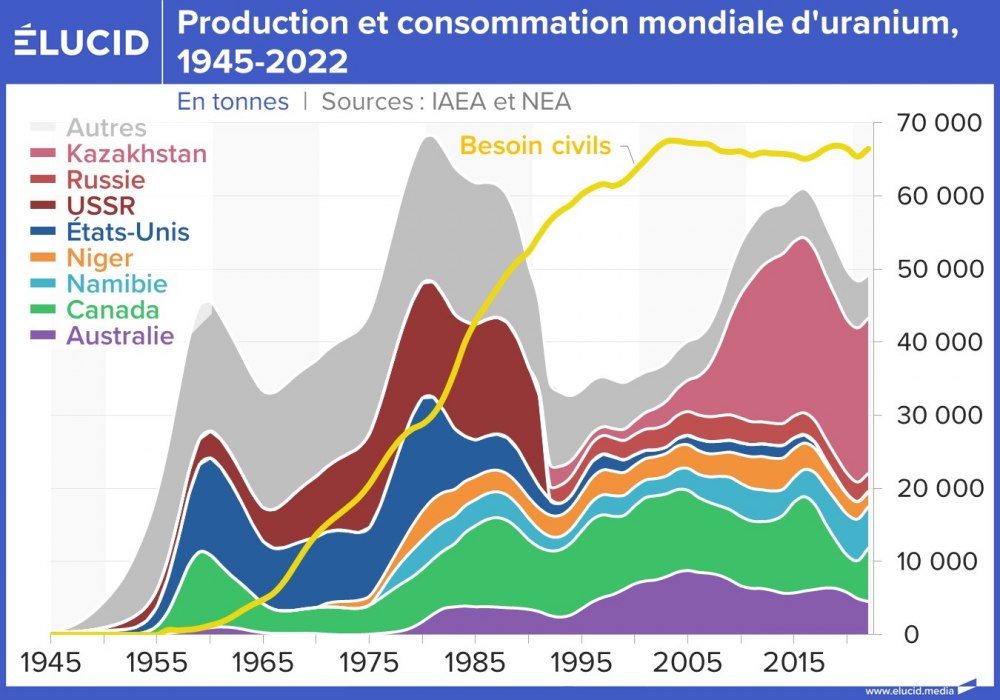

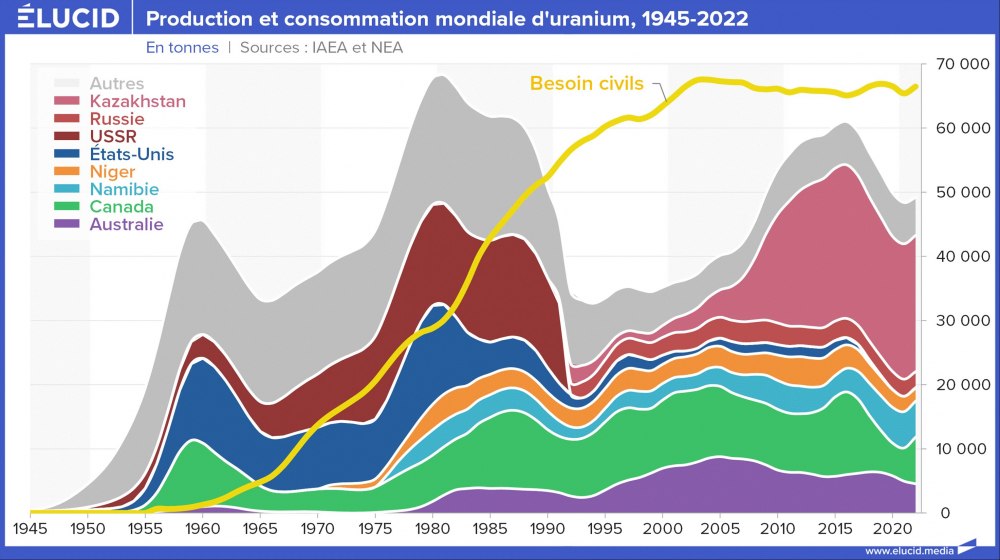

La production d'uranium est insuffisante pour couvrir la demande civile depuis... 1990. Si ce phénomène peut s'expliquer par des raisons géopolitiques (chute de l'URSS), il en va tout autrement depuis le pic de production de 2016.

En effet, depuis 2016, on observe un décrochage de la production d'uranium -22 % entre 2016 et 2022) qui atteint 49 000 tonnes en 2022, alors que la demande se maintient quant à elle à un niveau élevé, autour de 65 000 tonnes par an. En 2021 et 2022, elle a été à peine supérieure au niveau de 2020, pourtant marqué par la pandémie de Covid-19. Si la production doit encore faiblement progresser en 2023, les prévisions pour les années qui suivent ne sont guère encourageantes : la production d'uranium au Mali semble en mauvaise posture et le Kazakhstan, 1er producteur mondial, vient d'annoncer qu'il ne tiendrait pas ses objectifs de production pour 2024 et 2025...

Ce fort déclin est tout à la fois lié à des phénomènes conjoncturels (mines placées en care and maintenance pour cause de prix bas), mais aussi structurels (sous-investissement dans l'exploration minière). Plusieurs experts ont estimé que des investissements en exploration de 1 à 2 milliards de dollars annuels étaient nécessaires pour répondre à la demande future en uranium. Seulement 200 millions de dollars ont été dépensés en 2022 au niveau mondial.

Et il apparaît, au vu des éléments qui vont suivre, que ce pic de production de l'uranium ne pouvait survenir à un pire moment.

Un épuisement des sources d'approvisionnement secondaire

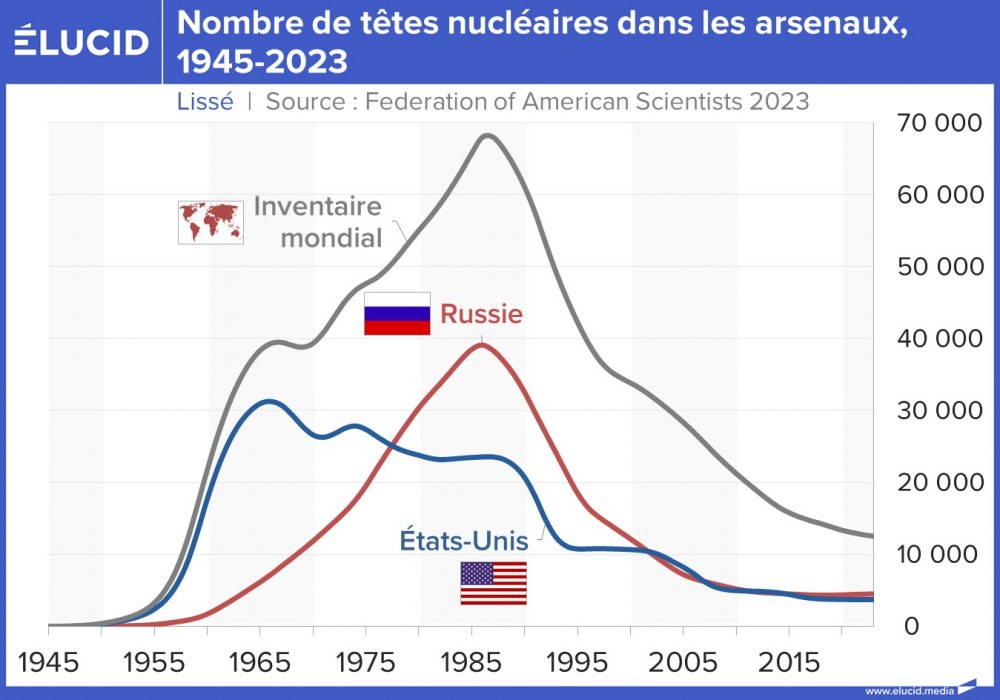

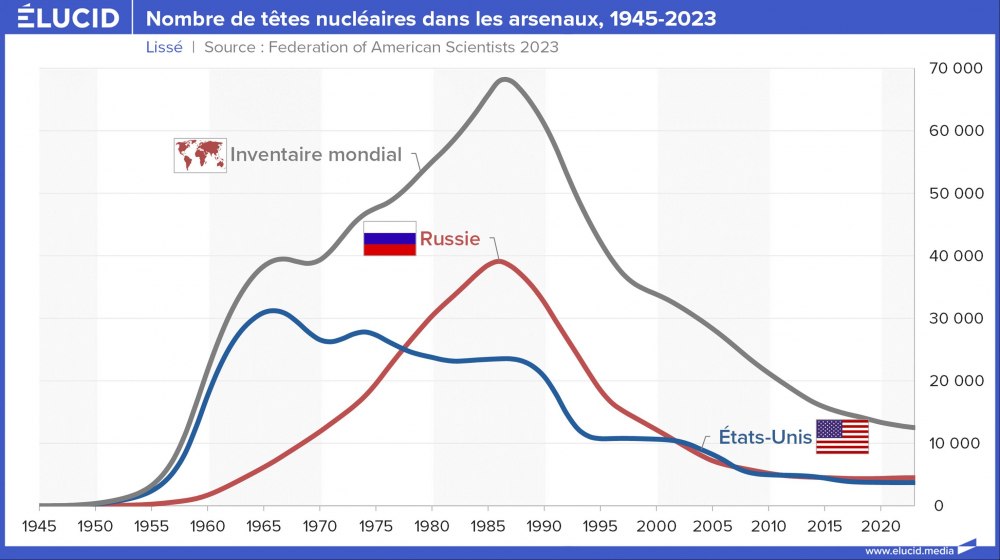

La divergence offre-demande d'uranium de 1990 est principalement due à des raisons géostratégiques, à savoir la volonté des deux anciennes superpuissances (URSS-Russie et États-Unis) de diminuer leurs stocks en UHE (uranium hautement enrichi) utilisés dans les armes atomiques. Cela s'illustre notamment avec la signature de l'accord « Megaton to Megawatt » en 1993 entre les États-Unis et la Russie. Cet UHE peut être utilisé comme combustible dans les centrales nucléaires civiles en le diluant avec de l'uranium appauvri ou de l'uranium naturel. Ce faisant, le nombre de têtes nucléaires a diminué de près de 60 000 unités entre 1986 et 2023.

Cependant, il semble qu'à présent, les stocks d'uranium militaire ont été consommés de manière trop importante pour qu'ils puissent constituer une source d'approvisionnement suffisante pour le secteur civil. Dans le contexte actuel de regain de tensions entre États, on peut aussi penser que ces derniers vont chercher à préserver leurs capacités de dissuasion nucléaire.

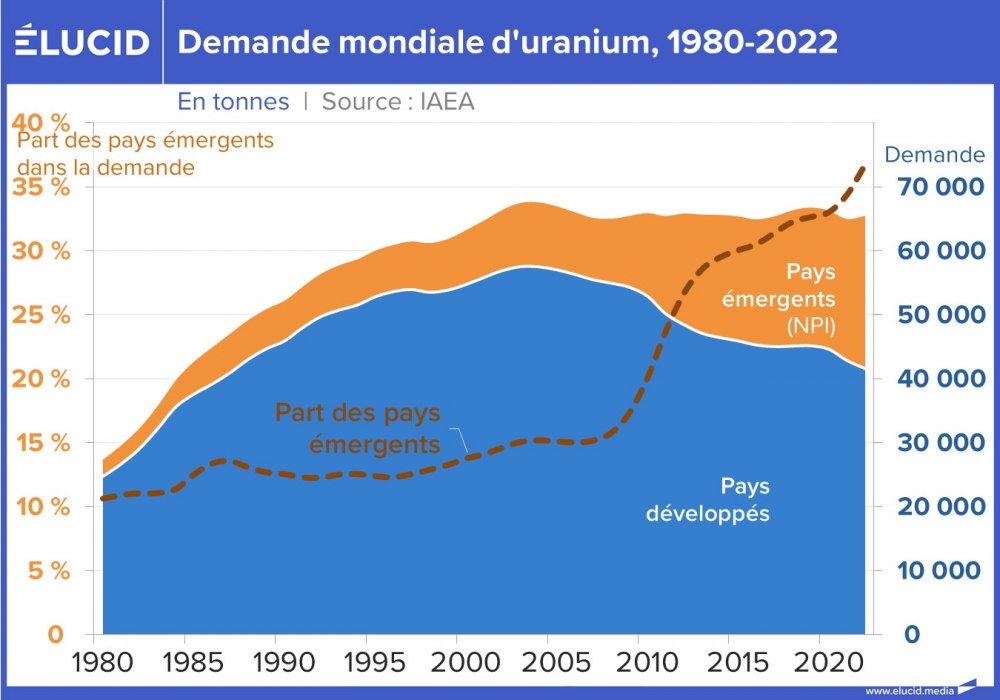

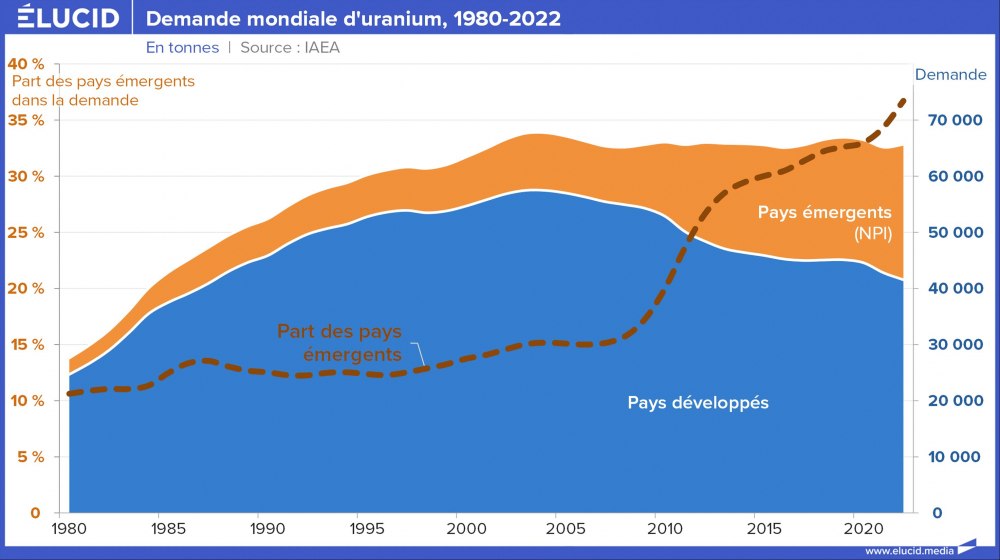

L'augmentation de la concurrence internationale pour l'approvisionnement en uranium

Outre l'insuffisance de la production primaire et l'épuisement des sources d'approvisionnement secondaires, un troisième élément vient perturber l'accès des pays industrialisés au marché de l'uranium. On assiste depuis une quinzaine d'années à la montée en puissance de la demande d'uranium en provenance des pays émergents. En raison de l'insuffisance de production, cela induit mécaniquement un effet d'éviction pour les consommateurs historiques, phénomène qui n'existait pas lors de la précédente divergence offre-demande.

Même si la production d'uranium parvenait à rejoindre le niveau de la demande dans les années à venir, on assisterait tout de même à cet effet de chaises musicales : la hausse de la consommation d'uranium des uns se fera au détriment des autres.

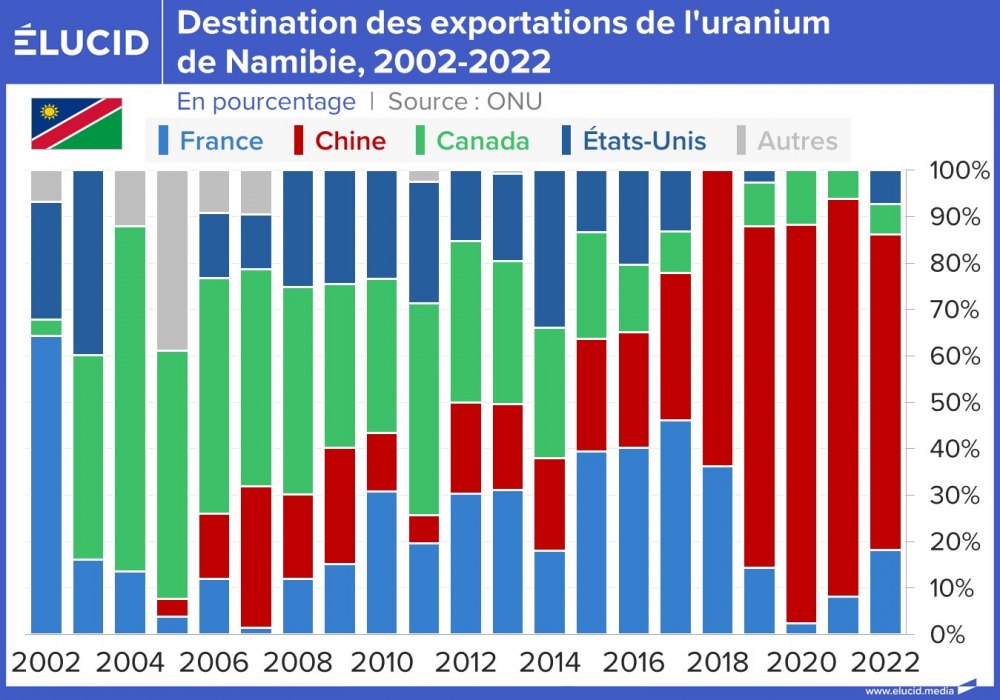

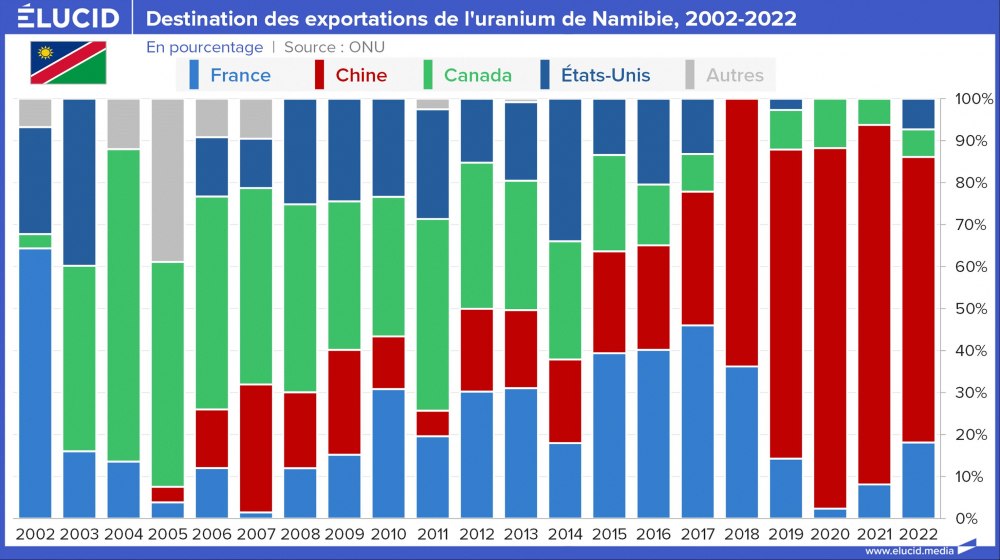

Ce phénomène d'éviction n'est pas une vue de l'esprit et entraîne des conséquences très concrètes sur les approvisionnements français en uranium. Ainsi, le rachat de la mine de Rössing par les capitaux chinois en 2019 a conduit à réserver 100 % des exportations d'uranium de la Namibie aux centrales chinoises, au détriment des approvisionnements français :

Note de lecture : Les exportations d'uranium namibien vers la France sont devenues quasi nulles en 2020, peu de temps après le rachat des différentes mines du pays par des intérêts chinois.

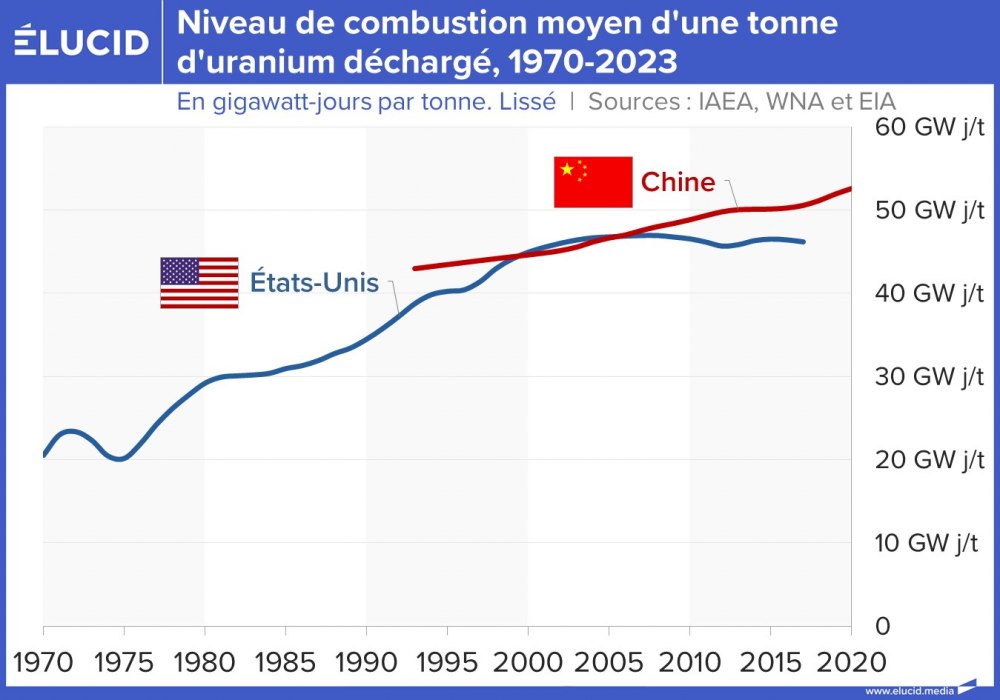

De plus, les pays émergents disposent de centrales plus récentes en moyenne, c'est-à-dire des centrales plus efficientes et capables de générer davantage d'électricité pour une même tonne d'uranium consommée. Le parc nucléaire chinois présente notamment des taux de combustion plus élevés que les centrales des pays industrialisés, de sorte que sur ce seul paramètre, la Chine est capable de générer plus de 10 % d'électricité supplémentaire pour 1 tonne d'uranium consommé par rapport au parc nucléaire américain :

Note de lecture : En 2017, le parc nucléaire chinois était en moyenne 10 % plus efficace que le parc nucléaire américain. Les centrales chinoises générant plus d'électricité que les centrales américaines pour une même tonne d'uranium enrichi, elles auront la préséance sur le marché international.

Pour cette raison éminemment technique, les pays émergents peuvent se permettre d'aligner, sur le marché international, des prix plus importants que les consommateurs historiques, mettant les approvisionnements de ces derniers sous tension.

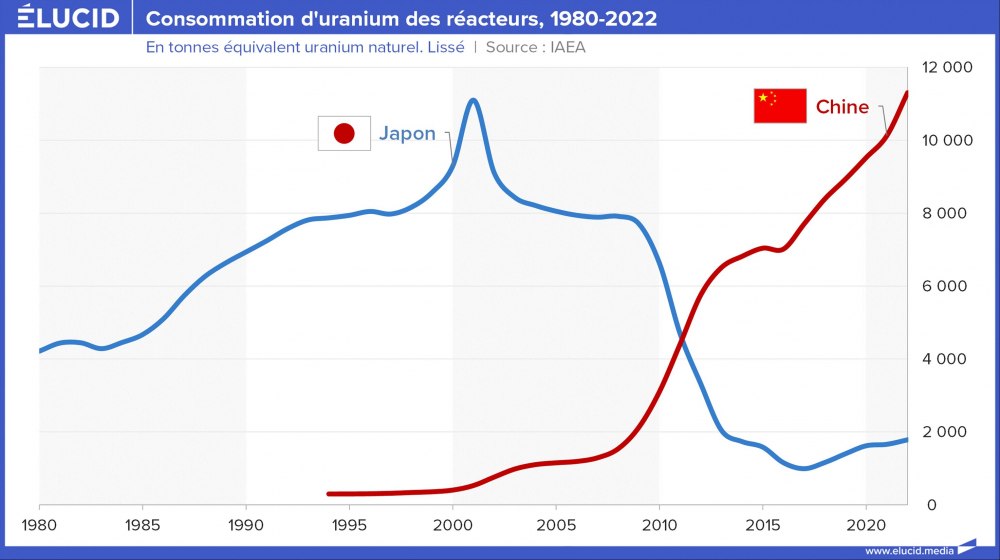

Le précédent japonais

Ce resserrement de l'accès à l'uranium en raison d'une production mondiale insuffisante et d'une concurrence accrue entre pays consommateurs semble d'ores et déjà entraîner des conséquences sur plusieurs pays développés.

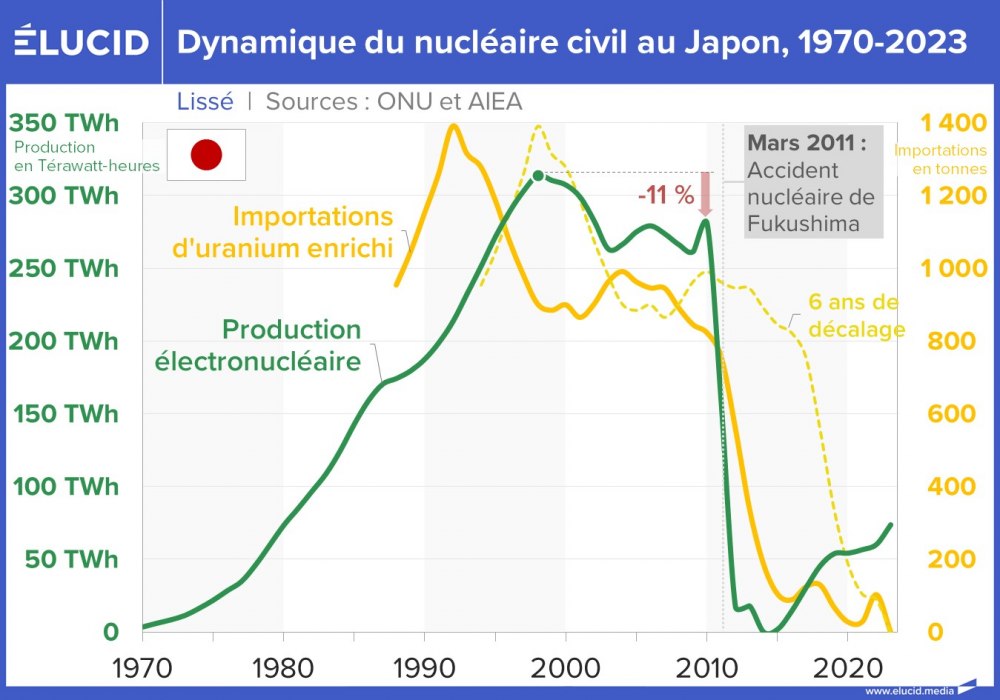

Si l'on se penche sur le cas du Japon, on s'aperçoit que son approvisionnement en uranium est contraint à la baisse depuis 1992, suivi 6 ans après par un pic de sa production électronucléaire. Ce décalage de 6 ans est explicable en raison de la longueur de la chaîne de production du combustible nucléaire (2 ans de fabrication de la mine à la centrale) et des caractéristiques techniques dues aux rechargements partiels des cœurs des réacteurs.

Bien avant la catastrophe de Fukushima en 2011, la production électronucléaire du Japon était déjà en baisse de 11 % entre 1998 et 2010.

La cause précédant l'effet, il est probable que ce soient les difficultés d'approvisionnement en combustible qui expliquent le long déclin du nucléaire au Japon. À l'inverse, si la sortie du nucléaire avait été une décision purement « politique » (ce qui je le précise n'a jamais été la position du gouvernement japonais) on aurait dû observer le phénomène inverse : un pic de production électronucléaire précédant celui des achats d'uranium.

Note de lecture. Si on décale de 6 ans les importations d'uranium du Japon (qui ne possède pas de production nationale d'uranium), on se rend compte que ses variations épousent très bien les variations de production du parc électronucléaire japonais.

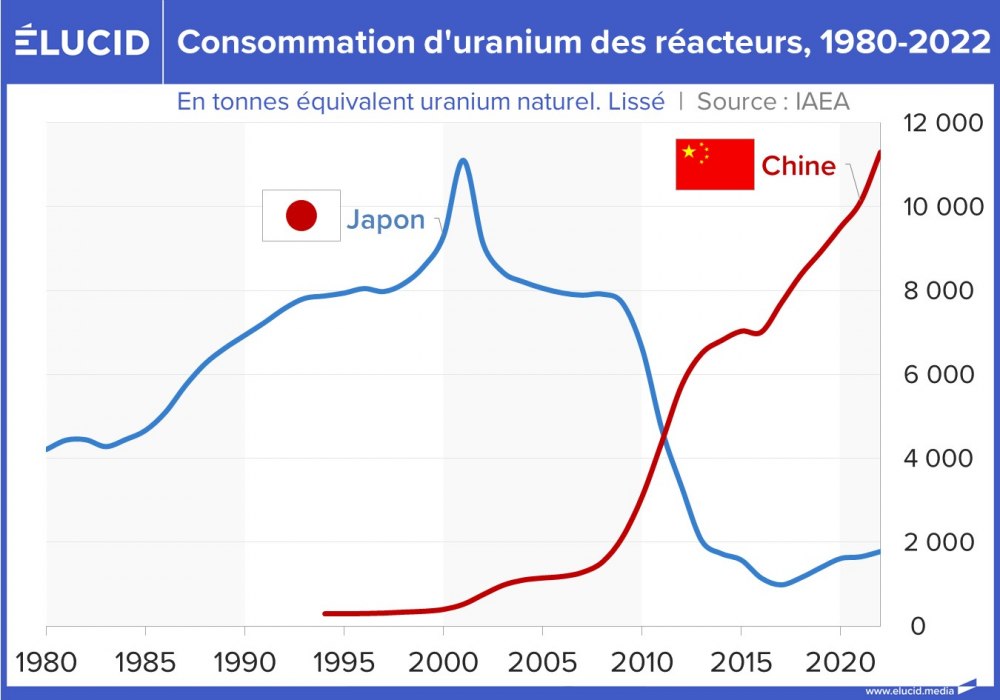

À noter que la baisse des approvisionnements japonais après Fukushima a été entièrement absorbée par la demande chinoise, en raison de l'ouverture concomitante de nouvelles capacités de production, plus moderne, dans ce pays. Ce simple fait remet en question l'argument spécieux qui veut que des stocks massifs d'uranium aient été constitués après Fukushima. En effet, même après Fukushima, la demande mondiale en uranium s'est maintenue à un niveau constant, le seul changement ayant été une redistribution géographique des chaînes d'approvisionnement.

Cela explique aussi la série de lamentables échecs du gouvernement japonais dans la relance de son parc nucléaire civil, malgré de nombreuses incitations financières et le soutien de l'opinion publique (la population japonaise fait actuellement face à une importante crise énergétique).

En effet, le plan énergétique du Japon prévoit de rétablir une production nucléaire correspondant à 20 % du mix électrique, une part similaire à la situation pré-Fukushima (environ 25 % du mix). Rien ne s'y oppose techniquement, car seuls 4 réacteurs sur les 54 réacteurs japonais ont été physiquement détruits par le tsunami de 2011. En revanche, ce qui s'oppose réellement au redémarrage, c'est surtout le fait que le Japon n'a tout simplement plus d'uranium pour cela.

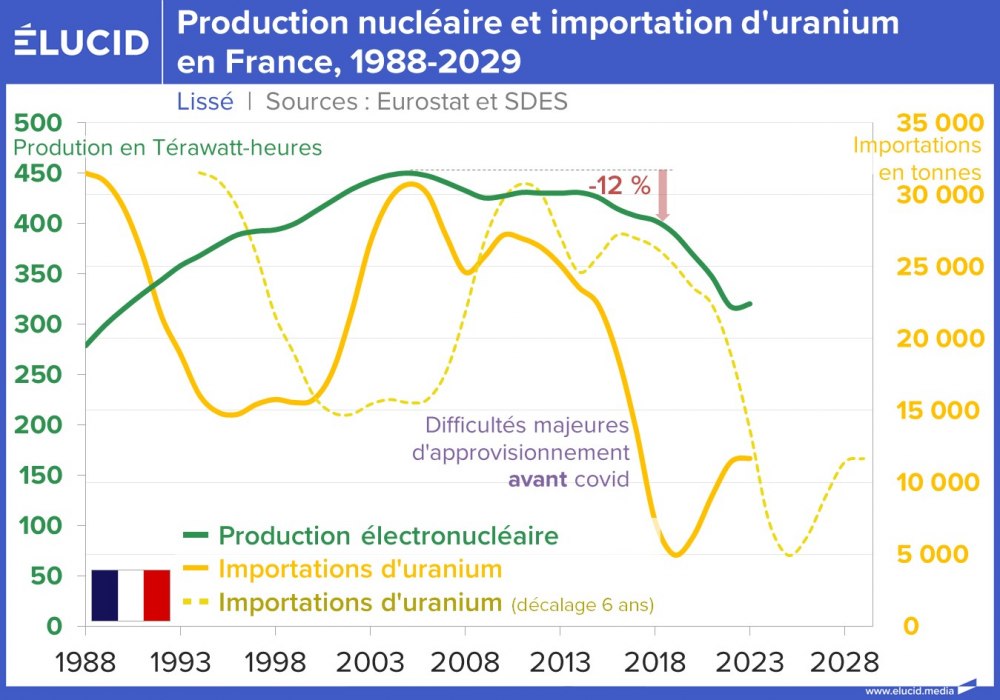

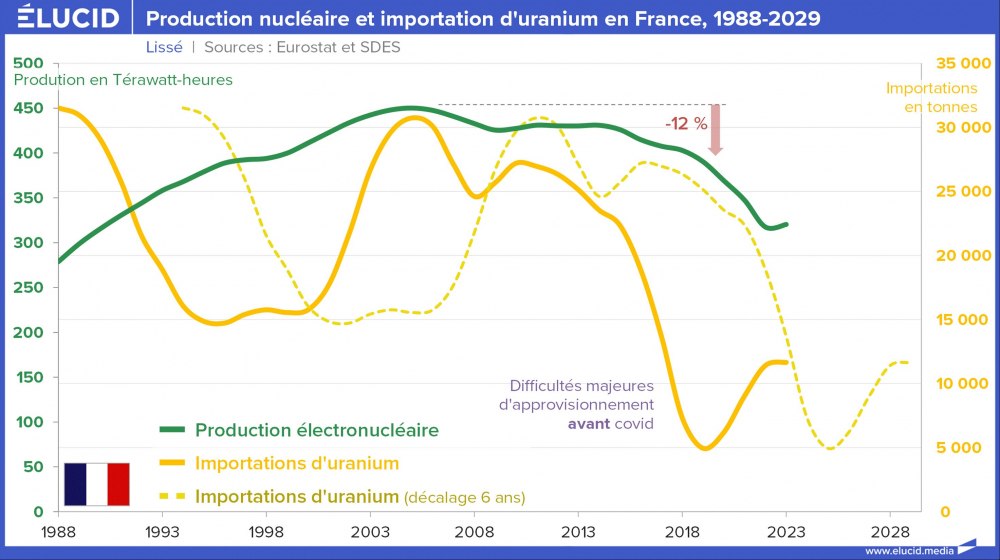

Comprendre la crise nucléaire française

Ce phénomène de contrainte sur les approvisionnements s'observe également en France depuis plusieurs années. Tout comme le Japon, on observe que le pic des importations d'uranium naturel se produit avant le pic de la production électronucléaire.

De manière plus générale, il apparaît clairement que notre approvisionnement en uranium est contraint à la baisse depuis au moins 2003, sans que des raisons politiques puissent être clairement invoquées (la PPE limitant la production nucléaire à 50 % à horizon 2030 ne date que de 2015). De même pour d'éventuelles contraintes techniques (le programme de grand carénage débute en 2019).

Il n'est donc pas étonnant de voir que sur la période 2005-2019 (donc en excluant la crise Covid), notre production d'électricité d'origine nucléaire est déjà en baisse de 12 % - une situation comparable à la situation japonaise pré-Fukushima.

Si l'on suit l'exemple japonais et que l'on décale les approvisionnements français en uranium de 6 ans, on constate une très bonne corrélation sur la période 2009-2023. L'adéquation avec les faibles productions enregistrées notamment en 2022 est particulièrement frappante. Bien entendu, la contre-performance de 2022 est due aux arrêts de réacteurs suite à la découverte de phénomènes de corrosion sous contrainte sur certains circuits d'urgence. Cependant, force est de constater que, sur longue période, ces contre-performances de production s'inscrivent davantage dans une forme de continuité que de rupture.

Les difficultés d'approvisionnement persistantes qui se traduisent par un abaissement continu de nos importations en uranium ont été particulièrement fortes entre 2018 et 2021. Cela laisse présager une baisse à venir importante de notre production électronucléaire, qui pourrait finalement faire passer 2022 pour une année tout à fait correcte.

Sur les stocks

L'argument de l'existence de « stocks d'uranium pouvant couvrir plus de 7 ans de production nucléaire » est souvent mobilisé pour couper court au débat sur l'approvisionnement en uranium. Cependant, il est illusoire de se reposer sur ces éventuels stocks pour compenser le déclin de production.

En effet, un stock de précaution se gère nécessairement dans la durée et ne peut par définition être utilisé 1 pour 1 en remplacement d'un flux insuffisant en uranium importé. Si des difficultés d'approvisionnement se présentent sans visibilité à moyen terme, le stock sera rapidement rationné pour le faire durer bien davantage que 7 ans. Aussi, nous pouvons espérer que nos stocks permettent d'amortir une partie (50 % ? 70 % ?) de l'approvisionnement manquant.

Cependant, il n'est pas certain que ce chiffre de 7 années soit le bon. En effet, si l'on analyse les rapports annuels d'Euratom, il semble plus probable que le stock mobilisable par EDF si situe autour de 2 ans de production électronucléaire, le solde étant constitué de stocks détenus en France par des entreprises étrangères ou par des fonds spéculatifs. Le stock d'uranium d'EDF est donc tout juste suffisant pour boucler un cycle complet de production de combustible, ce qui ne nous prémuni en rien des chocs sur nos chaînes d'approvisionnement.

En somme, cet argument des stocks d'uranium qui nous garderaient de ressentir toute contrainte sur nos approvisionnements relève d'une réelle paresse intellectuelle : l'existence de stocks important dans l'industrie nucléaire témoigne moins de sa prévoyance supérieure aux autres secteurs énergétiques que d'une absolue nécessité de produire en temps et en heure le combustible utile au fonctionnement du parc. Pour autant, cet argument est dressé de manière réflexive par la filière, tel un bouclier pour conserver le statu quo. Or, c'est bien cet immobilisme stratégique qui nous condamne à brève échéance et non « l'action secrète de groupe de pression écologistes antinucléaires à la solde de l'Allemagne », comme certains voudraient nous le faire croire.

Conclusion

La crise du nucléaire français ne prend tout son sens que lorsqu'on considère l'ensemble du panorama mondial : l'insuffisance de la production d'uranium et des stocks impactent directement notre industrie nationale. Plus que jamais il faut cesser de considérer qu'en matière nucléaire, la France est une île coupée des réalités mondiales ! Donnons-nous les moyens de suivre l'évolution physique de l'extraction des différentes matières énergétiques.

Il est urgent de réfléchir à des solutions de court et moyen terme si nous voulons éviter que 30 % de notre consommation d'énergie disparaisse du jour au lendemain. Plusieurs solutions existent telles que le ré-enrichissement des stocks d'uranium appauvri. Mais cela ne peut se faire qu'avec des mesures politiques coordonnées. On ne trouve pas une usine d'enrichissement supplémentaire sous le pas d'un cheval !

La récente décision d'Orano d'augmenter de 30 % ses capacités d'enrichissement à partir de 2028 est un signal positif, mais qui reste néanmoins très insuffisant. Par conséquent, il est urgent que les partisans de l'industrie nucléaire arrêtent de faire l'autruche et qu'ils regardent en face les difficultés qui pèsent actuellement sur elle.

Photo d'ouverture : centrale nucléaire du Bugey à Saint-Vulbas, le 20 juillet 2023. (Photo OLIVIER CHASSIGNOLE / AFP)

{kind=link}