Par Roger Boyd - Le 20 février 2025 - Source Blog de l'Auteur

Les maisons sont faites pour héberger pas pour spéculer. Jason Smith sur Twitter

Tout au long des années 2010, la Chine a connu un boom immobilier résidentiel assez colossal, une augmentation des prix digne d'une bulle que, vers la fin de la décennie, l'État-parti s'est efforcé de dégonfler de manière contrôlée. Au début des années 2020, la bulle a été dégonflée avec beaucoup de succès. L'ampleur de la réduction de l'activité immobilière est détaillée par le professeur Huang Qi Fan de l'Université Fudan :

Après plus de vingt ans de développement, le marché immobilier chinois a subi d'importants « ajustements » au cours des quatre dernières années-de 2021 à 2024... Lorsqu'on parle d'immobilier, cinq indicateurs sont généralement pris en compte.Le premier indicateur est le volume total de construction de biens immobiliers, y compris les propriétés résidentielles et non résidentielles. En 2020, il était de 2,2 milliards de mètres carrés, alors que les données totales pour 2024 ne sont pas encore disponibles mais sur la base des données des onze premiers mois et en estimant un mois de plus, il dépasse 600 millions de mètres carrés...

Le deuxième indicateur, mis à part la construction, est la vente de maisons achevées. En 2020, les ventes de maisons neuves étaient de 1,8 milliard de mètres carrés, tandis que le volume des ventes de l'année dernière était de 500 millions de mètres carrés, ce qui représente également une baisse d'environ 60%. Ce sont deux indicateurs, chacun en baisse de plus de 60%

...

Le troisième indicateur est le volume de location de terrains. En 2020, le crédit-bail foncier national s'élevait à 8 700 milliards de yuans, tandis que l'estimation pour 2024 est d'environ 3 000 milliards, ce qui est encore relativement optimiste. De janvier à octobre, le volume de location de terrains furent en fait supérieur à 2 000 milliards de yuans. Même si les deux derniers mois ajoutaient un autre milliard, cela dépasserait tout juste 3 000 milliards. En résumé, 8 700 milliards diminués de plus de 5 000 milliards représentent une réduction d'environ 30% [Plutôt 57%, NdSF]...

Le quatrième indicateur qui préoccupe tout le monde est le prix des logements. Dans l'ensemble, les prix des logements ont chuté de 40% à 50%. Fin 2024, les chiffres ne sont pas encore sortis, mais en novembre, les indicateurs statistiques nationaux montrent que les prix des logements ont baissé de 40% par rapport à 2020. Certains endroits ont baissé un peu plus et d'autres un peu moins, etc...

Le cinquième indicateur est que l'immobilier a historiquement représenté 45% de tous les financements du système financier chinois. L'année dernière, le désir du public d'acheter des maisons a considérablement diminué, entraînant une réduction annuelle de 50% des prêts hypothécaires par rapport à 2020. Les promoteurs veulent des fonds, mais leur crédibilité est médiocre et leurs niveaux d'endettement sont extrêmement élevés, de sorte que les banques hésitent à prêter de gros montants aux promoteurs. Par conséquent, les capacités de financement des promoteurs se sont également considérablement affaiblies, avec une réduction d'environ 50%.

En résumé, parmi les cinq indicateurs, trois ont baissé des deux tiers et deux sont en baisse de près de 50%. En ce sens, on peut certainement dire que le marché immobilier chinois a subi un ajustement très sérieux, le plus sévère en 20 ans.

Construction immobilière (résidentielle et non résidentielle) en baisse de 2,2 milliards de mètres carrés à 600 millions, ventes de maisons neuves en baisse de 1,8 milliard de mètres carrés à 500 millions, location de terrains en baisse de 8 700 milliards de yuans à 3.000 milliards, prix des maisons en baisse de 40% et financements immobiliers résidentiels en baisse de 50%. En Occident, de telles chutes énormes alimenteraient une crise financière majeure et une profonde récession économique. Mais pas en Chine, qui a également résisté à la pandémie de COVID alors que la croissance du PIB est restée positive (2021: 8.4%; 2022: 3%; 2023: 5.2%; 2024: 5.4%) et l'économie a connu une croissance cumulée de 23,8%. Avec une population en nombre à peu près statique, cela signifie que le PIB moyen par habitant a augmenté de près d'un quart au cours de ces quatre années de krach immobilier massif. Le ratio prix/revenus de l'immobilier a été divisé par deux en quatre ans, remplissant l'objectif du Parti-État de rendre le logement beaucoup plus abordable pour la jeune génération chinoise.

Comme le détaille Huang, la Chine n'a jamais permis à des choses telles que les prêts hypothécaires à risque, les prêts sans acompte et la titrisation généralisée d'infester et de saper le système financier chinois. Ce sont ces choses qui ont à la fois créé des risques plus importants dans le secteur du financement du logement aux États-Unis et, lorsque la crise a frappé, l'ont rapidement transféré et intensifié non seulement aux États-Unis, mais dans l'ensemble du système financier occidental :

Le gouvernement chinois a toujours été lucide et n'a jamais autorisé un gouvernement local ou une entreprise à offrir des prêts sans acompte pour les maisons. En cas de violations permettant un acompte nul, ils étaient immédiatement annulés dès leur découverte.Deuxièmement, diverses créances douteuses dans le secteur immobilier chinois n'ont jamais été regroupées pour émettre des obligations qui permettraient un effet de levier élevé.

En résumé, s'il y a des faillites dans l'immobilier, ce sont des faillites d'entreprises individuelles. S'il y a des créances irrécouvrables, elles sont localisées ; il n'y a pas d'effet de levier multiple se transformant en créances irrécouvrables sur le marché financier, ni d'effet de levier frénétique élevé ou de système de mise de fonds nulle pour que le public achète des maisons, créant de nombreuses bulles.

Même s'il y a maintenant des problèmes dans le secteur immobilier chinois, il s'agit de stocks excessifs, de réduction des stocks et de ratios d'endettement élevés des sociétés immobilières. Bref, il ne faut pas confondre les problèmes immobiliers de la Chine avec ceux des États-Unis ou la crise des subprimes, en imaginant à quel point cela pourrait être terrible. Ce genre de pensée ne conduit qu'à un désarroi auto-infligé et à une exagération de la situation.

L'État-parti n'autorise pas les profits et la spéculation à court terme au détriment de la stabilité du système financier. De plus, une grande partie de l'augmentation des prix reflétait la croissance phénoménale des revenus réels au cours des deux premières décennies de ce siècle, alors qu'en même temps le pays s'urbanisait rapidement. Ce n'est que dans les années 2010 que cela a commencé à prendre les caractéristiques d'une bulle.

L'expérience de la Chine n'a rien à voir non plus avec l'expérience japonaise qui a été le résultat à la fois d'une bulle, d'un crash intentionnellement construit et d'une guerre économique pure et simple des États-Unis contre le Japon. Ce documentaire détaille le crash intentionnel conçu pour éloigner la société japonaise de son appareil d'État, vers un avenir néolibéral.

Il n'y aura pas trois décennies de stagnation et de néolibéralisme croissant en Chine. Au moment de son krach immobilier et économique, le Japon était entièrement urbanisé. En revanche, la Chine n'est encore qu'à mi-chemin de l'urbanisation complète, à 48% ; "au cours des dernières décennies, il a augmenté de 30 points de pourcentage, et il peut encore augmenter de 30 points de pourcentage supplémentaires dans les décennies à venir". Les critiques occidentaux qui évoquent des « villes fantômes » et des « infrastructures fantômes » devraient le comprendre, il existe encore une demande future massive refoulée qui pourra remplir l'immobilier vide, mais au juste prix. L'investissement chinois n'a pas été gaspillé, il deviendra plus tard pleinement utilisé.

En 2024, les prix des logements en Chine ont chuté de 8,5% et cette chute devrait avoir un rythme plus lent cette année. Les revenus réels continuant d'augmenter de 5% par an, la poursuite de cette tendance tout au long de la décennie se traduira par une nouvelle réduction du ratio prix/revenu du logement de plus d'un tiers. Ajoutez à cela une inflation très légère et cela pourrait facilement être proche d'une réduction de moitié.

En Chine, en 2020, il fallait 23 à 30 ans de revenu du ménage pour acheter une maison, selon les statistiques nationales ; à l'échelle mondiale, il faut généralement 7 à 10 ans de revenu du ménage pour qu'une famille achète une maison.

Ces 7 à 10 ans sont eux-mêmes gonflés par la bulle généralisée des prix des logements occidentaux, fortement exacerbée par les politiques monétaires et budgétaires laxistes pendant et après la pandémie de COVID. En 2024, le rapport entre le prix des maisons chinoises et le revenu est maintenant plus proche de 15 ans, nettement en baisse mais encore trop élevé. Avec une nouvelle réduction de moitié d'ici 2030, la ration serait de 7,5. Sur un pied d'égalité avec l'Occident, mais encore trop haut. Encore cinq ans et le ratio pourrait facilement être dans la norme historique et abordable de 4-5 ans. L'État-parti aurait atteint des prix immobiliers abordables pour la jeune génération sans subir un krach financier ou économique. Ensuite, les prix de l'immobilier pourront suivre l'augmentation des revenus des ménages. On peut s'attendre à ce que l'État-parti utilise sa domination du système financier et son manque d'aveuglement idéologique néolibéral pour contrôler les prêts immobiliers des ménages et donc les prix.

Dans le même temps, le Parti-État envisage d'acheter de grandes quantités de maisons invendues pour fournir des logements locatifs abordables. Huang encore :

L'intégration urbaine-rurale de la Chine constituera une demande fondamentale pour le développement immobilier résidentiel au cours des 20 prochaines années. La demande est toujours là et sera progressivement libérée... [en outre] divers ministères [gouvernementaux] ont présenté au moins cinq mesures...La première mesure est que le gouvernement a initialement alloué 300 milliards de yuans l'année dernière et, à la fin du mois de septembre, il a clairement annoncé une allocation de 3 000 milliards de yuans. J'estime que d'ici l'année prochaine, il y aura encore 3 000 milliards de yuans, voire 6 000 milliards de yuans au total. En fin de compte, il y aura des milliers de milliards, voire 1 million de milliards de yuans, pour acquérir l'inventaire immobilier...

Si notre pays investit des dizaines de milliers de milliards, les prix des logements sont actuellement actualisés à environ 60% ou 70% de leurs prix normaux. Avec une remise de 60%, 1 000 milliards de yuans pourraient acheter 1 milliard de mètres carrés, mais maintenant il pourrait acheter 1,6 milliard de mètres carrés, ce qui permet un achat de maisons nettement plus important...

Tout pays devrait avoir de tels logements sociaux. Le logement public est destiné aux résidents et aux citoyens urbains ; Hong Kong en a 50%, Singapour en a 70% et les pays typiques en ont environ 20 à 25%. Notre pays a également clairement indiqué l'objectif de créer environ 20% à 25% de logements abordables appartenant à l'État pour le public. Au cours des dernières années, en raison de la surchauffe du marché immobilier, les logements abordables du gouvernement ne représentaient que 5% de la demande totale...

Avec une population de 1 milliard d'habitants, si nous supposons que 200 millions de personnes ont besoin de logements subventionnés par le gouvernement, nécessitant environ 20 milliards de mètres carrés à 10 mètres carrés par personne, et actuellement, nous n'en avons que 5%, nous devons ajouter 15 à 16 points de pourcentage supplémentaires, ce qui signifie acheter 10 à 20 milliards de mètres carrés. Si le gouvernement acquiert ces 20 milliards de mètres carrés, il pourra fournir des logements à 200 millions de citadins-qu'il s'agisse de travailleurs migrants ayant besoin d'un logement locatif ou de jeunes diplômés qui n'ont pas les moyens d'acheter une maison. Cela servirait de garantie.

Il est donc évident que le Parti-État utilisera cette opportunité pour constituer un stock important de logements sociaux, ses achats aidant grandement la trésorerie du secteur de la construction immobilière résidentielle. Le Parti-État alloue également plusieurs milliers de milliards de yuans pour aider les gouvernements locaux à moderniser les bâtiments délabrés. À partir de 2025, le secteur immobilier ne constituera plus un frein à l'économie.

En même temps que les niveaux d'investissement immobilier se sont effondrés, l'investissement dans les actifs productifs a augmenté pour combler le déficit ; entraîné par les politiques des Partis-États axées sur la modernisation économique et industrielle. Comme le note cet article de CNBC :

« Contrairement à d'autres économies qui ont connu un ajustement déchirant de leur marché immobilier, le taux d'investissement de la Chine ne baisse pas", ont déclaré vendredi Frederic Neumann, économiste en chef de HSBC pour l'Asie, et une équipe dans un rapport."Au lieu de cela, [les dépenses en capital] se déplacent vers les infrastructures et, surtout, la production."

Les niveaux d'investissement de la Chine n'ont pas chuté avec l'effondrement de l'immobilier, ils ont été réorientés vers des investissements productifs, comme le montre l'augmentation phénoménale de la taille de l'industrie chinoise des véhicules électriques au cours des dernières années. Ou la volonté massive de surmonter les restrictions américaines à l'exportation de haute technologie. Ce changement dans la nature des investissements chinois est la raison pour laquelle les acteurs étatiques et médiatiques occidentaux continuent de se lamenter sur la"surcapacité chinoise". La Chine investit maintenant avec beaucoup de succès pour devenir le leader de la haute technologie des années 2030, la surcapacité montrant surtout des capacités occidentales obsolètes telles que les nombreux sites de fabrication de moteurs à combustion interne. Ou l'approche occidentale des oligarques profiteurs de l'IA. Comme le note l'article de CNBC :

Malgré une attention généralisée sur la question de savoir si Pékin renflouera le secteur immobilier, l'immobilier n'a reçu aucune mention dans les plans de dépenses du ministère des Finances et une attention limitée lors d'une conférence de presse au niveau ministériel sur l'économie lors des réunions parlementaires. Au lieu de cela, le ministre du Logement a été inclus dans la programmation d'une conférence de presse sur les moyens de subsistance des gens."Soutenir la modernisation du système industriel » est arrivé en tête du rapport du ministère des Finances, suivi de "soutenir la mise en œuvre de la stratégie de dynamisation de la Chine par la science et l'éducation."

Dans le cadre de cette deuxième priorité, le ministère des Finances a annoncé qu'il allouerait 31,3 milliards de yuans à l'amélioration de l'enseignement professionnel. Dans un contexte de chômage élevé des jeunes, en particulier des diplômés universitaires, le constructeur de voitures électriques BYD et le fabricant de batteries CATL font partie de ceux qui travaillent avec les écoles professionnelles pour former le personnel de leur main-d'œuvre en pleine expansion.

La modernisation du système industriel et l'amélioration de la qualité de la main-d'œuvre chinoise sont les priorités absolues. L'implosion du secteur immobilier sera atténuée et gérée, mais il n'y aura pas de sauvetage total ; il sera autorisé à se dégonfler à des niveaux raisonnables. Il y a aussi une réorientation des cadres dirigeants du Parti-État pour soutenir l'orientation de mise à niveau technologique :

Un nombre croissant de hauts fonctionnaires chinois sont également issus de l'ingénierie, en particulier de l'aérospatiale.L'un de ces dirigeants ayant une formation en science des fusées est Yuan Jiajun, qui a rejoint en octobre 2022 le Politburo du Parti communiste chinois, le deuxième plus haut niveau de pouvoir. Yuan a supervisé les missions spatiales chinoises au début des années 2000, y compris la première mission spatiale habitée chinoise appelée Shenzhou 5.

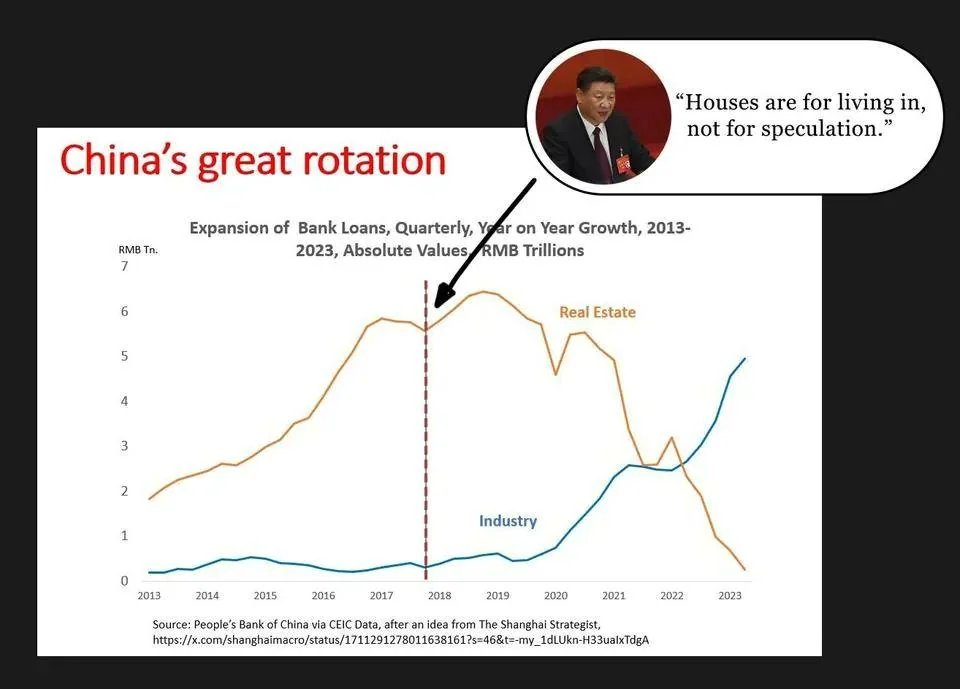

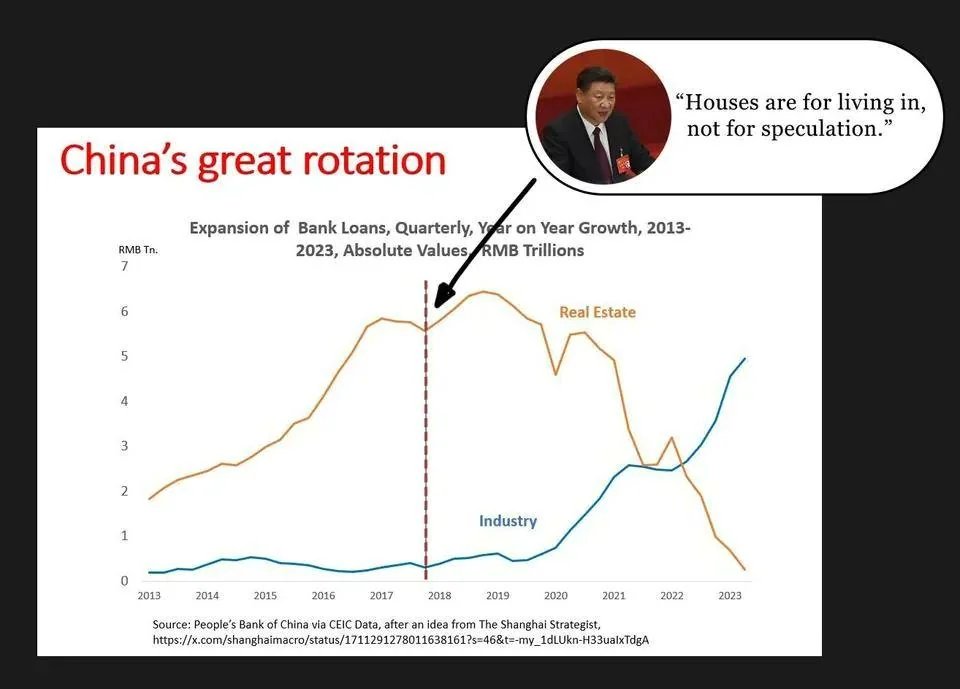

Je répète le graphique du début de l'article, montrant la réorientation totale des nouveaux prêts bancaires chinois du secteur immobilier vers le secteur industriel.

L'Occident a des raisons d'être très inquiet, non pas à cause de la "surcapacité" chinoise, mais à cause de toutes les capacités occidentales qui sont rendues obsolètes par les avancées chinoises. L'industrie mondiale des véhicules légers n'est qu'un de ces secteurs, un autre est l'industrie mondiale des puces, car la Chine exporte de plus en plus de puces grand public à des prix bien inférieurs à ceux des fabricants occidentaux.

L'Occident a des raisons d'être très inquiet, non pas à cause de la "surcapacité" chinoise, mais à cause de toutes les capacités occidentales qui sont rendues obsolètes par les avancées chinoises. L'industrie mondiale des véhicules légers n'est qu'un de ces secteurs, un autre est l'industrie mondiale des puces, car la Chine exporte de plus en plus de puces grand public à des prix bien inférieurs à ceux des fabricants occidentaux.

Beaucoup a été intentionnel dans la baisse des investissements directs étrangers (IDE) en Chine, tirée par les décisions occidentales de plus en plus restrictives. C'est encore un autre objectif occidental, car les entreprises occidentales sont moins exposées à l'environnement de haute technologie chinois et vont inévitablement prendre de plus en plus de retard. La Chine a des problèmes économiques auxquels elle est confrontée, mais cela ne l'empêche pas de se concentrer sur la modernisation économique et technologique. Elle dépasse l'Occident alors que tant de commentateurs occidentaux nient son succès, ignorant les indicateurs de force croissante et affirmant même que les indicateurs économiques de la Chine sont en quelque sorte "inventés". Ou qu'une grande partie des investissements ont été « gaspillés«, ou à "quel prix ?". Un tel état de délire n'est pas favorable à une prise de décision occidentale rationnelle et robuste, c'est plutôt le marqueur d'un déclin intellectuel croissant au sein de la classe courtisane occidentale des décideurs politiques, des groupes de réflexion, des médias et autres analystes.

Au début du XIXe siècle, l'élite chinoise déconnectée était délirante quant à son pouvoir relatif par rapport à celui des nations européennes et elle en a payé le prix avec un siècle d'humiliation. Les élites délirantes sont maintenant les élites occidentales, et elles et leurs concitoyens paieront le prix de leurs illusions. La reconnexion avec la réalité sera très douloureuse pour leur santé psychologique étant donné leurs croyances fondamentales en la suprématie occidentale

Roger Boyd

Traduit par Wayan, relu par Hervé, pour le Saker Francophone