publié le 03/02/2026 Par Alexandra Buste, Xavier Lalbin

Quatre ans après l'ouverture du train à la concurrence, l'Espagne a été le théâtre de trois accidents graves de trains en l'espace de trois jours. Les opérateurs de train ont alors refusé de circuler sur un réseau fortement dégradé avant d'annoncer une grève de trois jours en revendiquant « le rétablissement des normes de sécurité du système ». Un an auparavant, la directrice de RENFE (la SNCF espagnole) était auditionnée par le Sénat français dans le cadre de l'ouverture à la concurrence du transport ferroviaire de passagers en France. Elle se plaignait de tarifs de péage exorbitants pour l'utilisation du réseau français, péages qui participent pourtant au financement de l'entretien et l'investissement dans les infrastructures ferroviaires. Elle invoquait le cas de l'Espagne où « les concurrents comme Ouigo ou Trenitalia paient des péages pour l'utilisation [des voies], mais pas pour l'investissement ». On voit bien le résultat... et la France suit désormais le même chemin.

Cette analyse graphique est une republication qui résonne avec l'actualité. Publication originale le 19 août 2025, sous le titre : « La France ouvre le rail à la concurrence pendant que le Royaume-Uni renationalise ».

Alors que le Royaume-Uni renationalise son réseau ferroviaire après l'échec cuisant de sa privatisation dans les années 1990, la France, sous l'impulsion de l'Union européenne, ouvre ses trains de passagers à la concurrence. Cette libéralisation initiée en 2020 soulève des questions cruciales sur la gestion et le financement des infrastructures. Avec des opérateurs privés réticents à investir, le modèle économique fragile de la SNCF basé sur un équilibre entre lignes rentables et non rentables se trouve menacé. Le risque est de laisser les infrastructures et les lignes déficitaires à la charge du contribuable, pendant que les lignes bénéficiaires viennent remplir le portefeuille du secteur privé sans que le contribuable consommateur y gagne.

Le Royaume-Uni renationalise ses trains suite à l'échec de leur privatisation dans les années 1990. Le but à l'époque était de faire baisser les prix et d'améliorer la qualité et la gestion du réseau. Trente ans plus tard, la France ouvre ses trains de passagers à la concurrence. Débutée en 2020, cette libéralisation est menée sous la houlette de l'Union européenne qui en avait dessiné les premiers contours dès 1991.

L'observation de l'expérience anglaise révèle que le manque d'investissements des opérateurs privés dans la gestion du réseau de rails a conduit à une série d'accidents mortels dans les années 2000, une hausse des tarifs des billets et un manque de ponctualité des trains.

Les mêmes causes produisant les mêmes effets, il est difficile à ce jour de voir comment l'Europe et la France vont éviter ces écueils. D'ailleurs, les problèmes apparaissent déjà avec des compagnies ferroviaires étrangères opérant dans l'hexagone qui rechignent à payer pour les infrastructures. La solution d'en laisser le financement aux pouvoirs publics - et donc au contribuable - ravit par contre tous leurs suffrages.

Or, le modèle économique de la SNCF, l'opérateur public national, repose sur un équilibre économique fragile entre les lignes rentables, notamment les lignes TGV, et celles non rentables mais qui assurent la couverture du territoire. Le risque est alors que cet équilibre soit rompu avec les lignes rentables aspirées par la concurrence, tandis que les autres restent à la charge de l'entreprise publique.

Le réseau ferroviaire français : un maillage de lignes rentables et de lignes subventionnées

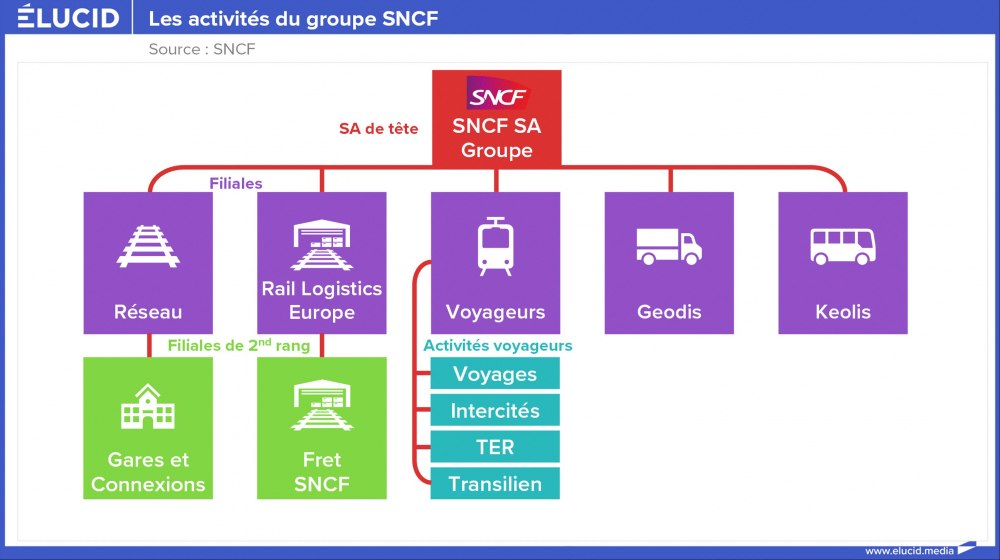

C'est l'opérateur ferroviaire historique de la France : la SNCF, Société nationale des chemins de fer français, emploie 217 000 personnes dans l'hexagone sur un total mondial de 290 000. Elle gère 28 000 km de lignes dont 2 800 à grande vitesse, 3 000 gares et 15 millions d'usagers par jour en France et à l'international.

La SNCF est aujourd'hui la société mère du groupe SNCF, constitué de plusieurs filiales qui se distribuent principalement en deux activités : d'un côté l'exploitation des lignes et de l'autre leur maintenance et leur modernisation.

Parmi les sociétés exploitantes se trouve Rail Logistics Europe (RLE), qui gère les activités de fret et de logistique ferroviaires, SNCF Voyageurs qui est chargée de l'exploitation des trains de voyageurs et des services aux usagers, Geodis qui s'occupe de logistique et Keolis de la mobilité partagée.

En miroir, la SNCF Réseau est propriétaire et gestionnaire du réseau ferré national. L'entité a remplacé l'ancien Réseau ferré de France créé en 1997 par scission avec la SNCF.

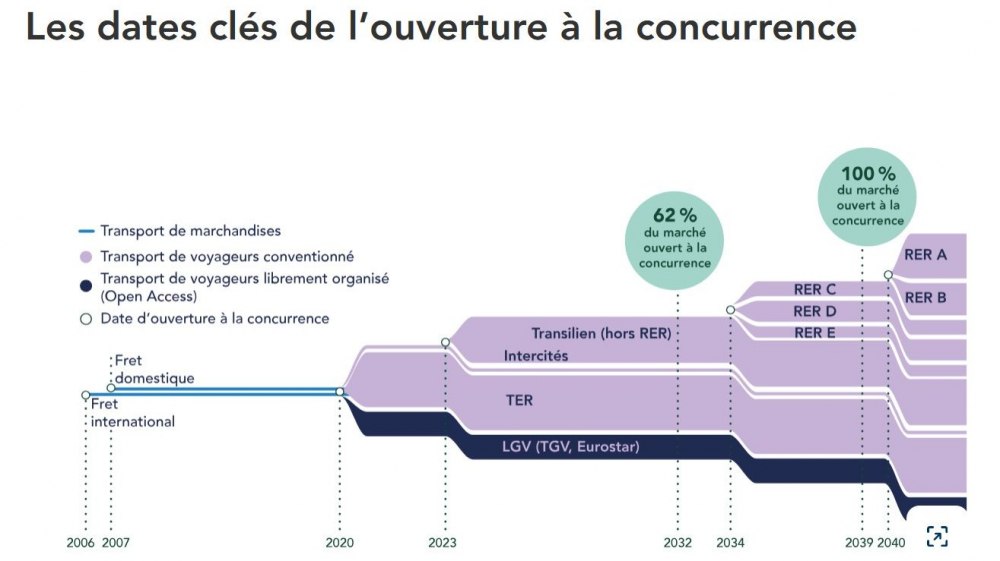

Pour comprendre les raisons de cette scission de 1997, il faut se pencher sur la directive européenne 91/440, un texte de 1991 qui visait à faciliter l'adaptation des chemins de fer à un futur marché unique. Cette directive imposait une séparation comptable entre la gestion du réseau ferré et la fourniture de services de transport. Il s'agissait alors d'une anticipation qui devait permettre, à moyen terme, d'ouvrir l'exploitation des chemins ferrés des pays membres à la concurrence. De quoi permettre à d'autres opérateurs que l'opérateur historique national du pays membre d'utiliser le réseau (SNCF en France, Trenitalia en Espagne, Renfe en Espagne, etc.).

Par ailleurs, en France cohabitent les trains dits « conventionnés » et ceux sous le régime du « Service Librement organisé ». Dans le cas des trains conventionnés, les TER, Transiliens et Intercités, ce sont les régions qui sont chargées du transport ferroviaire sur leur périmètre. Pour opérer une ligne, elles passent un contrat avec la SNCF, et désormais avec tout autre opérateur ferroviaire étranger du fait de l'ouverture à la concurrence.

https://elucid.media/wp-content/uploads/resized/2025/07/02-repartition-transport-ferroviaire-passagers-france-2025-07-mob.jpg_fit-1000x0-q87-hash00.jpg https

Ce sont aussi les régions qui décident de répercuter ou non le coût de ce service dans le tarif des billets « en fonction de la valeur qu'elles accordent au ferroviaire dans ses dimensions de service public et d'aménagement du territoire ». Aujourd'hui, plus de 80 % du prix du billet des Transiliens et TER ainsi que 20 % de celui des Intercités est financé par des fonds régionaux. Les autorités régionales semblent donc encore largement favorables à la notion de service public du transport (ou ne veulent pas se fâcher avec leurs électeurs).

Par ailleurs, quelle que soit leur couleur politique, les régions sont unanimes dans leur volonté de ne fermer aucune ligne ferroviaire. Une position qui est à l'inverse des recommandations de la Cour de comptes, dans son rapport sur les transports express régionaux à l'heure de l'ouverture à la concurrence. Entre autres incitations à faciliter le déploiement de la concurrence à l'opérateur historique, ce rapport préconise la fermeture « des lignes peu fréquentées dont le coût, ainsi que les émissions de gaz à effet de serre si elles ne sont pas électrifiées, se révèlent très élevés »... et le recours au car.

Le rapport invite également à « limiter les coûts d'exploitation, notamment en adaptant le niveau de présence d'agents en gare et à bord des trains au strict nécessaire ». Cette invitation est partiellement suivie, avec une réduction des effectifs dans les trains et les gares, mais avec la mise en avant par certaines régions d'un « intérêt de maintenir une présence humaine, notamment sur les lignes rurales ». D'autres régions ont préféré ne pas fermer de gares ou ne pas réduire les horaires d'ouverture des guichets afin de répondre aux attentes d'un public peu familier avec l'achat de billets sur internet.

https://elucid.media/wp-content/uploads/resized/2025/07/03-repartition-financement-lignes-ter-france-2025-07-mob.jpg_fit-1000x0-q87-hash00.jpg https

À noter que si la Cour des comptes recommande de réduire les effectifs au contact de l'usager pour faire des économies, elle enjoint les régions à mettre en place du personnel pour gérer la concurrence avec la SNCF. Du fait de l'ouverture à la concurrence, les régions doivent « renforcer leur expertise technique, juridique et financière (ndlr sur les questions ferroviaires) ». Pour être sur un pied d'égalité avec leur futur fournisseur de services ferroviaires, les services régionaux doivent acquérir une compétence au préalable chez la SNCF.

L'enjeu n'est pas mince. L'entreprise publique était à la fois l'expert et le fournisseur des services ferroviaires ; elle n'avait pas vocation à faire des profits, mais à fournir un service public. Il n'en est pas de même du secteur privé qui ne vit que par les profits qu'il génère. Sans compétences pointues du côté des donneurs d'ordre, le risque est grand que le fournisseur choisi soit inadapté ou qu'il exploite à son profit les lacunes des contrats. Dans tous les cas, c'est une détérioration du service public de transport ferroviaire qui en résulte.

Dans le cas des trains sous le régime du « Service Librement organisé » ( TGV et OUIGO), toute la charge financière d'exploitation incombe à l'opérateur ferroviaire. Il ne reçoit pas d'aides publiques et il n'y a donc pas de subvention d'une partie du prix du billet. Le tarif du billet des TGV et OUIGO couvre 100 % des coûts du service, comme l'achat et l'entretien du matériel roulant, les péages d'exploitation, les dépenses d'énergie, le personnel ou encore les péages pour l'accès en gare.

Une ouverture à la concurrence « libre et non faussée » du train français

C'est la loi du 27 juin 2018 pour un nouveau pacte ferroviaire qui a permis la mise en œuvre de la directive européenne de 1991 visant à la libéralisation du rail européen. La SNCF étant désormais divisée en une partie dédiée à la gestion des voies ferrées et l'autre à leur exploitation, il s'agit maintenant de l'ouvrir à la concurrence.

Depuis décembre 2019, l'État et les régions peuvent lancer des appels d'offres pour les Intercités et les TER. C'est ainsi que le groupe désormais privé (Transdev) a débuté l'exploitation des TER entre Marseille et Nice depuis la mi-2025, et qu'il le débutera sur la ligne Nancy-Vittel-Contrexéville dès la fin 2027.

Depuis décembre 2020, les lignes à grande vitesse sont également ouvertes à la concurrence. Trenitalia France, filiale de l'opérateur public italien, fait circuler ses trains sur les lignes à grande vitesse Paris-Lyon-Milan depuis fin 2021 et Paris-Marseille depuis 2025. Renfe Viajeros, une filiale de l'opérateur public espagnol, s'est lancé mi-2023 sur les lignes Lyon-Barcelone et Marseille-Madrid.

{kind=link}

Le maillage de lignes gérées par la SNCF est composé de lignes rentables et non rentables. Avec l'ouverture à la concurrence, comme le note l'opérateur historique, « tout opérateur peut être autorisé à les opérer sur l'ensemble du territoire, mais en particulier sur les axes les plus rentables tels que : Paris - Lyon, Paris - Lille, Lyon - Marseille, et Paris - Bordeaux ». C'est le cas de l'opérateur Trenitalia qui a choisi les lignes les plus lucratives pour son entrée sur le marché français avec Paris-Lyon et Paris-Marseille.

Or, le modèle de la SNCF Voyageurs repose sur un équilibre économique entre les lignes rentables, notamment TGV, et celles non rentables, mais qui assurent la couverture du territoire. C'est « le principe de péréquation », un objectif inscrit dans la constitution qui « vise à favoriser l'égalité entre les collectivités territoriales sur le plan des ressources ». Comme l'explique la SNCF Voyageurs :

« L'équilibre économique entre liaisons grande vitesse rentables et celles déficitaires d'aménagement du territoire (le principe de péréquation) est fondamental, car il engage le modèle de la grande vitesse à la française et sa contribution à l'aménagement du territoire [...] or cet équilibre est mis à mal par l'arrivée de nouveaux opérateurs ferroviaires sur le marché qui vont naturellement ne se positionner que sur les dessertes rentables. »

En revanche, du côté de SNCF Réseau, on se frotte les mains : « Grâce à l'ouverture du marché à la concurrence, de nouvelles entreprises ferroviaires font circuler leurs trains sur le réseau ferré français ». SNCF Réseau se félicite ainsi que ces nouveaux clients sont sources de « péages et de recettes supplémentaires que nous pouvons réinvestir dans la modernisation du réseau ».

L'engouement de l'entreprise pour la perspective de cet afflux de nouveaux clients est compréhensible, car les revenus du gestionnaire de réseau proviennent d'une part des redevances payées par les opérateurs qui empruntent les voies et les péages ferroviaires, et d'autre part de subventions (de l'État et de l'Europe) et d'un fonds de concours. Le fonds de concours est un dispositif de financement de SNCF Réseau mis en place en 2014, qui prévoit que 60 % du bénéfice dégagé par SNCF Voyageurs lui soit reversé. Sauf que les versements des dernières années sont loin du compte.

Les résultats récents de ce fonds sont en effet bien loin des attentes. Après des versements en croissance jusqu'à plus de 700 millions d'euros en 2020, c'est 0 € en 2021 et seulement 170 millions d'euros en 2022 et 2023. Des manques à gagner qui pèsent sur la capacité de l'entreprise à investir dans la modernisation de ses lignes. SNCF Réseau doit donc mettre les bouchées doubles pour rattraper le retard et mettre en œuvre le plan « Nouvelle donne ferroviaire » d'Élisabeth Borne, alors Première ministre.

Si l'année 2024 a permis un versement de 1,7 Md€, c'est grâce aux bons résultats de son principal client SNCF Voyageurs. L'entreprise publique a abondé le fonds de la totalité de son bénéfice, au grand dam des syndicats ( 1, 2, 3). Ainsi, l'État, pour habiller la SNCF Réseau et lui donner les moyens de remplir les objectifs d'investissements qu'il lui a fixés, déshabille la SNCF Voyageurs en même temps qu'il lui impose de s'ouvrir à la concurrence et donc de réduire ses revenus.

La ficelle semble un peu grosse. Mais après avoir consciencieusement mis des bâtons dans les roues de SNCF Voyageurs, il ne serait pas surprenant de voir resurgir d'ici quelque temps les complaintes sur son manque de performances financières, sur le coût exorbitant pour les finances publiques d'un service public ferroviaire, etc. Pour finir par la remise en cause du bien-fondé de ce service public, sachant que l'on disposera alors d'un secteur privé à même de prendre le relais. Ce ne sera bien sûr pas la fin de la perfusion d'argent public, car il faudra bien continuer d'alimenter le fonds de concours ou un équivalent, mais selon la doxa libérale, « le privé ne peut que faire mieux que le public ».

Pour SNCF Réseau, l'arrivée de nouveaux clients sur ses lignes est donc à priori une opportunité. Sauf que là encore, dans la réalité, les concurrents de la SNCF Voyageurs ne contribuent pas beaucoup à la modernisation du réseau. Ainsi, pour amadouer la concurrence italienne, la France offre sur les trois années à venir une aide de 30 millions d'euros à l'entreprise Trenitalia sur la ligne Paris-Marseille qui a ouvert en juin 2025. La compagnie italienne avait déjà reçu 50 millions d'euros en 2022 lorsqu'elle s'était lancée sur la ligne Paris-Lyon en 2021.

Trenitalia peut donc financer en partie sa politique marketing agressive grâce à l'argent public des contribuables français... et proposer des billets moins chers que ceux de la SNCF Voyageurs, elle aussi financée par les mêmes contribuables. C'est ainsi que le Paris-Marseille est affiché à 27 euros, un tarif non rentable comme le reconnaît le dirigeant de Trenitalia. Certes, 27 euros est un prix d'annonce publicitaire qui ne reflète pas la totalité de la tarification, mais l'on peut trouver un billet à 36 euros ; cela reste deux à trois fois moins cher que les billets SNCF (INOUI) du moment.

Comme le relève le syndicat SUD-Rail, les documents de l'autorité de régulation des transports ( 1, 2) montrent que l'aide reçue par Trenitalia se matérialise par un rabais sur le prix des péages dus à SNCF Réseau. À la clef, c'est un revenu moindre qu'avec la SNCF Voyageur pour le gestionnaire du réseau, mais toujours la même obligation d'entretien et de modernisation des lignes.

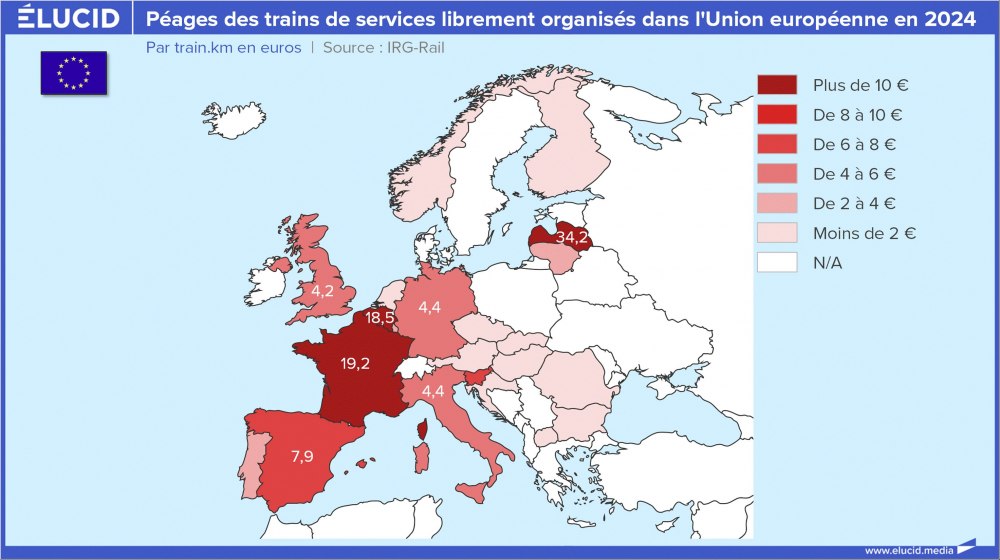

En France, ces péages représentent 40 % du prix total des billets de l'opérateur historique, une « exception » en Europe. Chez nos voisins, ces péages sont plus faibles ( 4 fois moins en Italie), c'est l'État - et donc le contribuable - qui met la main à la poche. SNCF Réseau l'explique :

« Le modèle français est à part en Europe : 100 % de l'entretien et de la rénovation de notre réseau structurant repose sur les péages, tandis que d'autres pays européens ont fait le choix de subventionner le gestionnaire d'infrastructure pour maintenir des péages faibles. »

Il n'y a rien d'illégal dans ces aides ; elles seraient même justifiées par l'objectif d'attirer de nouveaux acteurs sur le marché ferroviaire français. C'est encore SNCF Réseau qui l' explique le mieux :

« L'objectif : aider le nouvel entrant à lancer son offre en compensant temporairement le désavantage qu'il subit face aux opérateurs déjà établis [...] L'Autorité de régulation des transports s'assure que ces péages sont correctement établis et n'empêchent pas le développement des trafics et l'arrivée de nouveaux opérateurs. Pour répondre au principe d'équité, les nouveaux entrants bénéficient pendant deux ans d'une tarification différenciée, voire trois ans en fonction des éléments que l'entreprise ferroviaire nous resoumet à ce moment-là, et qui est à nouveau validée par l'ART ( Autorité de régulation des transports, ndlr). »

Autrement dit, pour se soumettre aux directives européennes et donc à la loi du marché libre et non faussé, on fausse le marché en subventionnant avec de l'argent public l'installation d'entreprises concurrentes à nos entreprises publiques...

Ces rabais sont bien sûr une double pénalité pour le groupe SNCF dans son ensemble. D'une part, c'est un manque à gagner pour SNCF Réseau qui en aurait bien besoin avec un réseau vieillissant et dégradé et des sous-investissements chroniques. Pour Jean-François Longeot, président de la commission de l'aménagement du territoire et du développement durable du Sénat : « Le sous-investissement chronique depuis plus de 60 ans, tout le ferroviaire en pâtit. La situation est très alarmante ».

D'autre part, SNCF Voyageurs est le seul opérateur sur le réseau français à mettre au pot pour le « fonds de concours » (en plus du péage) qui permet de financer des travaux d'entretien et de modernisation des voies. De quoi irriter sans surprise le syndicat SUD-Rail : « Tous les opérateurs doivent bénéficier des mêmes conditions d'ouverture à la concurrence ».

Car l'entreprise publique participe au jeu de la concurrence avec une main attachée dans le dos. Le groupe SNCF a réalisé en 2024 un bénéfice de 1,6 Md€, presque 5 % de plus qu'en 2023, dont un peu moins de la moitié provient de la branche Voyageur. Une performance que les syndicats saluent en insistant sur l'implication des personnels de l'entreprise, et la juste répartition des fruits de leur travail. Hélas, aussitôt vue aussitôt disparue, le groupe a versé 1,7 Md€ au fonds de concours, soit la totalité de ses bénéfices et plus, et versera 1,5 Md€ en 2025. Or, si la loi prévoit que 60 % des bénéfices de la SNCF soient versés chaque année au fonds de concours... avec plus de 200 % en 2024, le groupe fait du zèle. C'est même la double peine pour SNCF Voyageurs, qui voit ses propres trains supporter des péages à plein tarif malgré sa contribution survitaminée au fonds de concours.

Sans surprise, aucune compagnie concurrente de la SNCF ne se bat au portillon pour payer l'entretien des voies, bien au contraire. Une audition par le Sénat des représentants de SNCF Voyageurs, de Transdev, de Trenitalia et de Renfe début 2025 a permis de « dresser un premier bilan de l'ouverture à la concurrence du ferroviaire (aux marchés conventionnés TER, intercité, transilien ndlr) ». Sur les huit premières lignes ouvertes à la concurrence, la SNCF s'est taillé la part du lion en raflant cinq lignes. Le signe d'une saine compétition sans « barrière à l'entrée » selon Christophe Fanichet, PDG de SNCF Voyageurs, puisque « trois ont été attribués à d'autres opérateurs ». C'est donc bien « la preuve que ces premiers appels d'offres ont permis une véritable compétition ».

Alors que syndicats et travailleurs se lamentent d'un désastre annoncé, les patrons des entreprises ferroviaires vantent « officiellement » les mérites de la concurrence. Mais en coulisses, les couteaux sont tirés et ils se battent pour conserver leur pré carré. La SNCF, qui n'hésite pas à prendre des marchés à l'international, est soupçonnée par ses concurrents de faire des obstructions administratives en France : Trenitalia l'accuse, entre autres, de processus d'homologation trop longs et sourcilleux. L'opérateur public italien semble opportunément oublier être sous le coup d'une enquête pour « avoir entravé l'entrée de son concurrent français SNCF Voyages sur les lignes à grande vitesse en Italie ».

Autre frein pointé par les concurrents de SNCF, « les coûts très élevés des péages - les plus élevés d'Europe ». Il s'agit d'un gros point d'achoppement pour la SNCF Voyageurs, qui non seulement paie les mêmes droits de péages en France, mais qui en plus transfère au minimum 60 % de ses bénéfices au fonds de concours. Le résultat de la séparation bancale entre le gestionnaire du réseau et le pourvoyeur des services de transport qui ont des objectifs contradictoires, mais qui restent tous deux sous la houlette de la direction du groupe SNCF. Pour Christophe Fanichet, PDG de SNCF Voyageurs :

« Il est essentiel que l'activité TGV de [SNCF Voyageurs] puisse se battre à armes égales avec ses concurrents [...] le modèle économique de TGV repose sur la péréquation entre les dessertes fragiles économiquement et les dessertes les plus rentables [...] cette péréquation est réinterrogée par l'essor de la concurrence, car nos concurrents se positionnent sur les seules dessertes profitables. C'est compréhensible, mais cela pose le débat de la soutenabilité du modèle tel qu'il existe. »

La directrice de la stratégie du groupe espagnol RENFE ne le voit pas de cet œil :

« Le fonds de concours que vous avez choisi ici comme modèle, c'est vraiment très particulier. On ne le retrouve dans aucun des pays qui font d'importants investissements sur l'infrastructure [...] ces derniers utilisent bien sûr les fonds européens [...] En Espagne, on ne répercute pas les coûts de l'infrastructure que l'on a déjà [engagés] ou que l'on va [engager] sur les nouveaux concurrents [...]. Les concurrents comme Ouigo ou Trenitalia paient des péages pour l'utilisation [des voies], mais pas pour l'investissement. »

En d'autres termes, le modèle économique des concurrents au service public ferroviaire consiste à faire payer l'entretien des voies à l'État (soit le contribuable), afin qu'ils exploitent des voies ferrées en bon état sans participer à leur entretien. Les ardents défenseurs de la libéralisation et du marché libre sont prompts à convoquer l'État pour financer leur activité - le fameux « privatisation des gains et mutualisation des pertes » propre au soi-disant marché libre et non faussé.

Ce manque d'entrain pour participer au pot ne doit pas cacher le manque d'investissement des pouvoirs publics dans le rail français depuis des décennies. Mais le Sénat semble avoir découvert cela lors de l'audition des représentants des opérateurs ferroviaires, comme en témoigne cet extrait du compte rendu : « L'exemple de l'Espagne et de l'Italie, où le réseau est mieux entretenu et les péages plus abordables, met en lumière le retard français ».

Pourtant, ce même Sénat pointait déjà en 2005 « l'ampleur et la gravité de la dégradation du réseau causée par un sous-investissement chronique dans son renouvellement ». Les investissements de régénération du réseau étaient alors passés de 1 Md€ en 2005 à près de 2,7 Md€ en 2016, mais sont depuis en baisse. Et ce constat a été repris en 2018 par la Cour des comptes :

« Dans ses précédentes publications, la Cour a régulièrement alerté sur l'état dégradé du réseau ferré national, du fait de l'insuffisance des investissements de renouvellement des infrastructures, et sur les difficultés pour le gestionnaire d'infrastructure de financer ces investissements, conduisant à une hausse constante de la dette. »

Pour la Commission européenne, c'est un « circulez y'a rien à voir »

Suite à la directive européenne de 1991, l'Allemagne et le Royaume-Uni ont été pionniers dans l'ouverture du train à la concurrence, suivis par d'autres pays comme l'Italie et l'Autriche. Les opérateurs historiques y ont perdu 20 à 40 % de parts de marché sur les lignes principales, selon le cabinet de conseil McKinsey. Le cabinet pointe une amélioration du niveau de service, une réduction des temps de trajet, une augmentation de la fréquence des trains et une baisse des prix : « La pression sur les prix (par exemple, une réduction de rendement d'environ 20 à 25 % sur les lignes concurrentes) a été plus que compensée par la demande accrue ». Le syndicat des travailleurs du transport européen donne un son de cloche un peu différent de celui de McKinsey :

« [En Italie], le nouvel entrant Italo a initialement refusé de se conformer à la convention collective du secteur ferroviaire, préférant appliquer celle d'un autre secteur, assortie de conditions de travail différentes [...] les travailleurs d'Italo perçoivent des salaires inférieurs et des horaires de travail plus longs que leurs homologues des autres compagnies ferroviaires exploitant des trains à grande vitesse, notamment les entreprises publiques. »

Pour le syndicat, la concurrence se fonde sur une dégradation des conditions sociales des travailleurs plutôt que sur de meilleurs services pour les usagers. En Suède, « les travailleurs de toutes les compagnies ferroviaires ont vu leurs conditions de travail, y compris leurs congés et leurs retraites, considérablement réduits après l'ouverture du marché ». Au Royaume-Uni :

« Dans de nombreux cas [...], les nouvelles compagnies ferroviaires ne respectent pas les conventions collectives existantes et choisissent de se faire concurrence sur la base de bas salaires, de conditions de travail dérisoires et de dumping social. Au Royaume-Uni [...] si les entreprises réalisent des profits considérables pour leurs actionnaires, le système met sous pression les emplois, les salaires et les retraites de ses travailleurs. »

L'Union européenne a également produit un rapport sur les effets de la mise en concurrence du train. Opportunément, le document ne tient pas compte du cas du Royaume-Uni, si désastreux que le pays a décidé fin 2024 d'entamer une renationalisation de ses lignes. On peut y lire les mots suivants :

« Les prix payés par les clients finaux ont diminué avec la concurrence pour le transport de passagers (SLO - service librement organisé, ndlr - uniquement). En revanche, la mise en concurrence sur le marché des OSP ((obligation de service public, ndlr) ne semble pas avoir d'effets directs sur les prix, ces derniers étant largement réglementés par les pouvoirs publics. »

Les lignes OSP, c'est-à-dire avec obligation de service public, sont celles subventionnées par l'État, car non rentables. Il est difficile de voir, comme dans le cas de la France où les aides s'élèvent à 80 % du billet, comment la concurrence les rendrait miraculeusement bénéficiaires... ce que l'UE reconnaît : « Il est inutile de mesurer les effets directs de la concurrence sur les services OSP en termes de prix. En effet, les prix des billets pour les services OSP sont généralement réglementés par les autorités publiques ».

Les huit lignes où le marché est en SLO (service librement organisé sans obligation de service public) ont vu une baisse des prix - le résultat de la stratégie de prix agressive pour entrer sur le marché, comme vu précédemment dans le cas de Trenitalia en France.

https://elucid.media/wp-content/uploads/resized/2025/07/05-effets-court-terme-ouverture-concurrence-sur-prix-billets-ue-2025-07-mob.jpg_fit-1000x0-q87-hash00.jpg https

Au bout de 5 ans de privatisation, les effets sont moins évidents. Pour l'Autriche, les prix n'ont cessé d'augmenter depuis la privatisation. Pour la Suède, la baisse initiale a été rapidement effacée et les prix sont revenus au niveau avant privatisation. L'Italie et la République tchèque ont vu les prix baisser encore 4 à 5 ans après la privatisation. Quant à l'Espagne, les prix ont baissé, mais la privatisation a commencé il n'y a que deux ans.

https://elucid.media/wp-content/uploads/resized/2025/07/06-effets-moyen-terme-ouverture-concurrence-sur-prix-train-ue-2025-07-mob.jpg_fit-1000x0-q87-hash00.jpg https

La ligne Vienne-Salzbourg est la seule qui affiche 12 ans de recul sur l'effet de l'ouverture à la concurrence. Et, comme l'écrit l'Union européenne dans son rapport d'évaluation, « il y a eu une convergence des prix entre les exploitants ». Une pirouette pour exprimer que la concurrence, le vertueux héros du consommateur, a profité de la forte inflation en 2022 et 2023 pour augmenter ses prix de 70 % et s'aligner sur ceux de l'entreprise ferroviaire nationale. En 12 ans, alors que l'entreprise publique a augmenté ses prix d'un peu moins de 20 %, dont 0 % pendant la période inflationniste, le concurrent privé aura finalement multiplié ses prix par plus de 3 (+235 %).

https://elucid.media/wp-content/uploads/resized/2025/07/07-effets-long-terme-ouverture-concurrence-sur-prix-train-autriche-2025-07-mob.jpg_fit-1000x0-q87-hash00.jpg https

Les baisses de prix en début d'ouverture à la concurrence ne présagent donc en rien du futur, et encore moins dans le cas emblématique du Royaume-Uni. Quarante ans après la privatisation en fanfare de l'opérateur public British Rail, le Royaume-Uni s'apprête à renationaliser ses chemins de fer.

Au moment de leur privatisation, les chemins de fer britanniques étaient presque à l'équilibre financier avec un coût par passager-kilomètre parmi les moins chers d'Europe. La compagnie nationale British Railway était parmi les chemins de fer les moins subventionnés en Europe, seulement 0,16 % du PIB contre 0,52 % en moyenne européenne. Une « performance » fruit de changements organisationnels et commerciaux depuis la fin des années 1970, avec une réduction d'un tiers de ses employés. Mal leur en a pris, puisque selon un rapport de l'Institute of Economic Affairs, un think tank proche du parti conservateur, « ils avaient apparemment démontré que dans le cadre d'une approche commerciale, le transport ferroviaire pouvait devenir rentable, et donc privatisable ».

Reste que les preuves empiriques pour justifier la privatisation du secteur ferroviaire manquaient et 7 Britanniques sur 10 y étaient opposés. Pour préparer la privatisation, le gouvernement a dépensé 450 millions de livres en consultants, dont beaucoup n'avaient aucune connaissance préalable du secteur. Une analyse a conclu que la manière de privatiser le rail « devait autant au dogme politique et à l'opportunisme qu'aux subtilités théoriques ».

C'est en quatre ans, à partir de 1994, que toutes les franchises d'exploitation des lignes ont été privatisées et que les infrastructures ont basculé chez Railtrack, un opérateur public privatisé en 1996. La structure générale mise en place par les Britanniques est proche de celle de la France, avec d'un côté un gestionnaire du réseau et de l'autre des exploitants des lignes. Au début, la qualité perçue (respect des horaires, augmentation de la fréquence) par les passagers ainsi que la densité du réseau s'améliorent et se traduisent par une augmentation du nombre de passagers. Le nombre de voyageur-km et les recettes ont ainsi augmenté de plus de 40 % en une petite dizaine d'années, du fait d'une conjoncture porteuse et de politiques tarifaires favorables aux nouveaux entrants.

https://elucid.media/wp-content/uploads/resized/2025/07/08-volume-transport-passagers-royaume-uni-2025-07-mob.jpg_fit-1000x0-q87-hash00.jpg https

Mais les signes de détérioration étaient déjà là : si une partie de l'accroissement de la fréquentation a été absorbée par des rames supplémentaires, l'augmentation de la surpopulation dans les trains a été l'autre facteur d'accommodement. En 2004, une enquête du Rail Passengers Council montre que les usagers semblent avoir atteint leur limite avec, selon les mots du quotidien The Times, une forte proportion qui « pense que les chemins de fer sont devenus une honte nationale depuis leur privatisation il y a huit ans ». Ils préféreraient revenir à British Rail, le précédent monopole public.

Au début de la privatisation, de 1996-1997 jusqu'en 2000, les dépenses des opérateurs sont restées relativement stables malgré l'augmentation du volume de transport. Pour les utilisateurs c'est a priori un gain, le coût au voyageur-km est alors en baisse et semble prouver le succès de l'opération. Mais une série d'accidents mortels, de déraillements et de collisions (Southall 1997, Ladbroke Grove 1999, Hatfield 2000 et Potters Bar 2002) ont remis en cause cette conclusion hâtive.

L' enquête a révélé le mauvais entretien du rail de toutes les lignes du pays. En cause, un manque d'investissement dans la sécurité et l'entretien par les gestionnaires privés. Si les coûts par passager-kilomètre étaient les plus bas d'Europe à l'époque, et si les trains étaient « meilleurs, plus rapides et plus sûrs » qu'avant la privatisation, ces derniers étaient néanmoins « généralement plus lents [...] et moins ponctuels » du fait d'un réseau défaillant, et sujet à de fréquentes interruptions de service.

À partir de 2000 et notamment de l'accident d'Hatfield, c'est au contraire une explosion des coûts que vont supporter les Britanniques. Fin 2001, devant les lacunes sécuritaires de Railtrack, le gestionnaire privé du réseau, l'État reprend la main et enclenche son remplacement par une société à but non lucratif, Network Rail à la fin 2002.

https://elucid.media/wp-content/uploads/resized/2025/07/09-depenses-entreprises-transport-passagers-royaume-uni-2025-07-mob.jpg_fit-1000x0-q87-hash00.jpg https

Quatre ans plus tard, les dépenses par passager-kilomètre au Royaume-Uni ont augmenté de 50 % et sont les plus élevées d'Europe. Ce sont plus de 4 Md£ de dépenses supplémentaires pour les compagnies ferroviaires. Une partie est répercutée sur les passagers, l'autre partie est absorbée par un accroissement des subventions publiques à un secteur dorénavant privé. Alors que les aides de l'État étaient de l'ordre de 2,5 Md£ avant la privatisation, 10 ans plus tard, elles ont été multipliées par quatre.

Ces charges supplémentaires pour l'État sont tout d'abord dues au coût de remise en état d'un réseau délaissé pendant une décennie : le renouvellement des lignes était de 2 % par an sous le service public jusqu'en 1990 ; il est progressivement tombé à 0,5 % sur la période 1995-2000 au fur et à mesure de la privatisation du secteur. D'autre part, pour maintenir les lignes non rentables assurant un service public, les subventions aux entreprises privées ont augmenté. Résultat, « depuis la privatisation, le réseau britannique a reçu beaucoup plus de soutien financier de la part des contribuables, alors que l'objectif initial était de permettre au secteur privé de prendre la place de l'État », explique Rob Jenks, conseiller en stratégie du syndicat des transports TSSA.

https://elucid.media/wp-content/uploads/resized/2025/07/10-soutien-gouvernement-entreprises-ferroviaires-royaume-uni-2025-07-mob.jpg_fit-1000x0-q87-hash00.jpg https

Une étude de l'ONG Transport & Environment indique que de nos jours, le prix des billets de la Great Western Railway, une des compagnies privées qui opère depuis Londres vers l'ouest de l'Angleterre, est plus de deux fois plus élevé que la moyenne des opérateurs européens. Sans compter les rames bondées...

Et l'augmentation des coûts ne s'est même pas traduite par une amélioration des performances. En 2012-2022, un quart des trains britanniques étaient en retard contre 10 % avant privatisation. Cette situation n'a fait qu'empirer : entre juillet et septembre 2024, c'est un tiers des trains qui étaient en retard.

Le cas anglais montre bien le rôle crucial de la gestion de l'infrastructure dans le modèle économique. Un article sur la privatisation du rail anglais paru dans la revue Science postule que la privatisation du rail est biaisée, car le système ferroviaire, une industrie à forte intensité de capital, « ne peut pas générer les revenus des tarifs nécessaires pour couvrir le coût total de l'infrastructure et des opérations ferroviaires, l'investissement et générer un retour sur le capital employé ».

Ce postulat a du sens quand on voit les réticences des opérateurs ferroviaires à payer pour l'entretien de l'infrastructure en France... Les Anglais étant les plus expérimentés dans le domaine de la privatisation du rail, nous laisserons la conclusion aux auteurs de l'étude du think tank conservateur IEA, partisan de politiques économiques libérales :

« Dans un autre sens, il (la privatisation du rail, ndlr) s'agit en soi d'un succès - le secteur privé a remarquablement mieux réussi que les cheminots du secteur public des chemins de fer britanniques à extorquer une rançon exorbitante au Trésor. » (The Railways, the Market and the Government, étude de l'Institut de affaires économiques, p. 121).

https://elucid.media/wp-content/uploads/resized/2025/07/11-soutien-public-unitaire-transport-passagers-royaume-uni-2025-07-mob.jpg_fit-1000x0-q87-hash00.jpg https

Photo d'ouverture : Un membre du personnel de la SNCF se tient à côté d'un train TGV inoui sur un quai de la gare Montparnasse à Paris, le 6 mai 2025. (Photo Thibaud MORITZ / AFP)