Crédit Photo couverture : La Banque Centrale Européenne à Francfort - ProfessionalPhoto de Pixabay

Les réponses gouvernementales et populaires face à la pandémie se mettent en place. Pendant ce temps, une crise financière s'est déployée sans que nous soyons convié.e.s à la discussion. Banques centrales et gouvernements empilent les annonces de soutien par dizaines de milliards, pour nous rassurer et nous permettre de passer la tempête. Elles sont aussi là pour éviter la faillite du système bancaire, et éviter trop de pertes aux « investisseurs ».

Un plan de sauvetage des banques camoufléAlors que les gouvernements nous communiquaient les mesures visant à cantonner l'expansion du Coronavirus et que, chacun.e, nous prenions progressivement la mesure de ce qui allait nous arriver, les mêmes gouvernements, la Commission européenne et les banques centrales annonçaient des plans massifs de « soutien à l'économie » :

25 milliards en Italie, des dizaines de milliards, sans plafond, « quel qu'en soit le coût » en France, 50 milliards de dollars dans le cadre du plan d'urgence aux USA, 37 milliards alloués par les institutions européennes...

Tout cela arrive sur fond de « crise financière », ou plutôt de panique majeure des investisseurs qui constatent bien que, non, ils ne feront pas les bénéfices escomptés cette année. Quoique. Parce que ces plans de sauvetage, quelles visées ont-ils ? Certes, les annonces peuvent nous apaiser, apaiser les entrepreneurs et entrepreneuses, les employé.e.s des petites entreprises et autres structures : une allocation leur sera payée en remplacement de leurs revenus.

Mais ces mesures ressemblent aussi diablement à un massif plan de sauvetage des banques qui ne porte pas son nom.

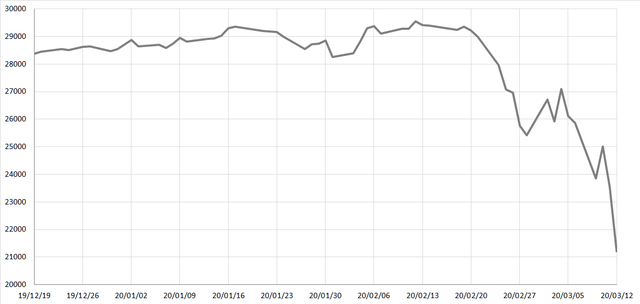

Des semaines que les bourses paniquent, que les investisseurs et autres détenteurs de capitaux courent comme des poulets sans tête, vendant ce qui pourrait ne plus rapporter autant que prévu à cause des arrêts de production, de la chute de la consommation, et donc des moindres profits à venir ; achetant ce qu'ils espèrent pouvoir être un meilleur pari.

Pendant ces semaines, presque rien dans les journaux papier grand public sur les krachs boursiers en cours. Quelques lignes ici et là. Quelques minutes aux journaux des radios et des télévisions. Comme une anecdote, un vague fait divers.

Pourtant, les journaux économiques en font leur une depuis le tout début de la propagation du virus. Et cela occupait très certainement le premier rang des préoccupations de la minorité d'individus dont le patrimoine est très lié aux cours de bourse et autres valeurs financières. Les banquiers et conseillers financiers à leur service devaient être sur la balle depuis quelques temps.

« On » n'en a pas parlé au-delà des cercles avertis parce que le virus, au fur et à mesure de son avancée, avait un impact beaucoup plus immédiat sur les populations que les tribulations boursières. Qui a un compte titre, qui détient des actions, des obligations ? Pour prendre l'exemple de la Belgique, 40 % de la population n'a pas 1000€ devant soi une fois les dépenses courantes réalisées, alors que 10 % de la population détient 85 % des titres financiers.

En France, moins de 9 % de la population a un patrimoine lié à la bourse.

A bien des égards, ce qui agite les marchés financiers est différent de ce qui provoquait la crise de 2008, mais finalement, on en revient au même :

lorsque après des années de délire spéculatif, après des années de soutien à la « croissance » grâce à l'argent facile des banques centrales, après des années d'un endettement impossible à soutenir et pourtant bien là, après des années de complaisance des États envers le secteur financier, lorsque - après tout cela et plus encore - la valeur des titres financiers s'effondre, ce sont les banques, au cœur de la machine à fabriquer des dettes et des produits financiers, qui risquent l'explosion.

Et lorsque dans le même temps, les ménages et les entreprises rencontrent des difficultés telles qu'ils ne pourront rembourser leurs crédits, cela ne fait qu'ajouter aux risques de faillites bancaires. Alors oui nous sommes bien dans une situation similaire à celle de 2008.

Je détaillais les mécanismes d'une crise financière et le rôle central des banques, et comment leur possible faillite nous 'tient', dans un article publié en décembre 2019 et intitulé « Prochaine crise financière : faire dérailler le scénario du désastre ».

Mais cette fois, comme on n'oublie pas de nous le répéter, ce serait une « crise d'offre » à laquelle nous ferions face : l'appareil de production est partiellement arrêté, les bars et restaurants, les lieux de loisirs, les lieux culturels, et les commerces et activités qui ne fournissent pas des biens et services essentiels (c'est-à-dire : soins de santé, eau, alimentation, énergie, transport...) sont fermés ou limités dans leurs ouvertures.

Alors, qui va payer tou.te.s ces employé.e.s, déclaré.e.s ou pas, bénéficiaires d'allocations ou pas, laissé.e.s sur le carreau mais qui devront pourtant bien payer le loyer, l'eau, le gaz, l'électricité, les courses... et le remboursement des crédits ? C'est une question importante.

Pourtant, la simplicité et l'énormité de la réponse des États et des banques centrales mélange la prise en charge de tout cela avec un autre sauvetage qui serait absolument inacceptable pour la population : celui des banques et du système financier, sans remise en question profonde de leur fonctionnement, de ce qu'elles sont occupées à faire, de qui les possède.

Des mesures qui incluent des garanties sur les crédits des entreprises (pour éviter des pertes dans le chef des banques), des échelonnements de paiement, des suspensions de paiement - mais pas d'annulation de créances par les banques. Des plans « au bazooka » par des gouvernements qui sortent les gros bras, des milliards d'argent public, et puis c'est tout.

Alors bien sûr, cela pose de multiples questions :

- Que signifie ce soutien à l'économie ? Si l'on « sauve » les « petit.e.s » que nous sommes, est-ce uniquement pour notre bien, ou est-ce pour s'assurer que nous payons bien notre loyer au propriétaire, et nos traites à la banque ?

- Les États « sauvent » avec les mêmes moyens qu'en 2008 : en s'endettant. Comment pourrait être remboursée cette dette sinon par des politiques d'austérité encore plus drastiques que les précédentes ?

- Les banques centrales enchaînent depuis des années les mesures 'non-conventionnelles' qui ne signifient rien d'autre qu'un déversement de moyens dans le système financier pour éviter à tout prix qu'il ne vacille et que les créanciers, les détenteurs de capitaux ne perdent leur mise. A quoi cela sert-il de maintenir un appareil qui a prouvé et re-prouvé sa dangerosité, son caractère prédateur, son inanité sinon à éviter de se confronter à la question des pertes que devront bien prendre un jour ou l'autre ceux qui accumulent depuis si longtemps ?

Et elles en amènent d'autres :

- Est-ce dans tous les cas nécessaire de faire appel à l'État pour éponger les pertes liées aux réductions et arrêts d'activité ?

- Vu les fortunes qui se cachent derrière les créanciers des banques et des entreprises, derrière les actions qui dévissent, pourquoi est-ce qu'on ne regarde pas plutôt par là ? Sommes-nous d'accord pour que ce soutien public bénéficie encore une fois aux mêmes, ceux qui nous coûtent si cher, nous font si mal et mettent la planète à sac ?

Les grandes entreprises ont publié leurs résultats 2019 il y a peu ou sont en train de le faire. Elles ont déjà annoncé les dividendes qui seront versés à leurs actionnaires au titre de leur formidable année 2019 : pourquoi ne pas imposer qu'elles abandonnent le paiement des dividendes pour prendre en charge elles-mêmes les pertes liées au non-paiement des factures et autres créances par leurs client.e.s en difficulté - allocataires sociaux, petits revenus, petites entreprises... ?

Il est important que l'on discute de tout cela, confiné ou pas, et elles en amèneront certainement encore bien d'autres. Elles sont importantes dès aujourd'hui. Car au-delà des dépenses immédiates liées au Coronavirus (notamment pour l'hôpital public et tout le personnel soignant), au-delà du soutien immédiat qu'il serait nécessaire d'apporter aux personnes faisant face à des difficultés matérielles et donc sanitaires immédiates (accès à un logement sain, sûr et suffisamment spacieux, accès à l'eau, la nourriture, l'énergie), il nous faut nous demander ce qui mérite d'être sauvé.

Qui doit payer le grand sauvetage de l'économie, et de quelle économie parle-t-on, de qui parle-t-on ? Arrêtons de croire que des pertes importantes dans la finance et dans les banques seraient une catastrophe pour tout le monde. Imposer les pertes à ceux qui ont accumulé sur notre dos et au prix de destructions incommensurables depuis toutes ces années, est une nécessité - et ne nous inquiétons pas : ils en ont très largement les moyens. [A suivre]...